過去一年,國內頭部互聯網企業中,經曆變革最劇烈的當數阿裏巴巴。 2024年4月,在重組一周年之際,卸任董事局主席已有5年的阿裏創始人馬雲在內網發文稱,過去一年阿裏最核心的變化,不是去追趕KPI,而是認清自己,重回客戶價值軌道。 他在文末強調,阿裏未來需要更加積極的改變,更大力度的改革。

一個月後發布的阿裏財報,或許可以解釋這位創始人當時罕見發聲的原因:阿裏巴巴在“保增長”上仍遭遇壓力。

5月14日,阿裏巴巴發布截至2024年3月末的季度財報以及2024財年業績。數據顯示,阿裏巴巴2024財年營收爲9411.68億元,同比增長8.34%,歸母淨利潤同比增長9.97%至797.41億元。

2024財年,阿裏巴巴營收增速仍爲個位數。制圖:馬雲飛

聚焦最新一個季度,阿裏巴巴呈現出“增收不增利”的局面。2024年一季度,阿裏巴巴營收爲2218.74億元(307.29億美元),同比增長7%,略高于市場預期的2198億元;淨利潤爲9.19億元(1.27億美元),同比下降96%;扣除股權激勵、投資損失、無形資産減值等,非美國會計准則(Non-GAAP)下,阿裏巴巴調整後的淨利潤仍同比下降11%至244.18億元。

財報出爐後,阿裏巴巴美股盤前一度跌近6%,並在開盤後維持跌勢,最終報收79.51美元,跌幅6.02%。5月15日,阿裏巴巴港股報收82.65港元,微漲1.85%。

馬雲飛攝

核心業務增速緩慢

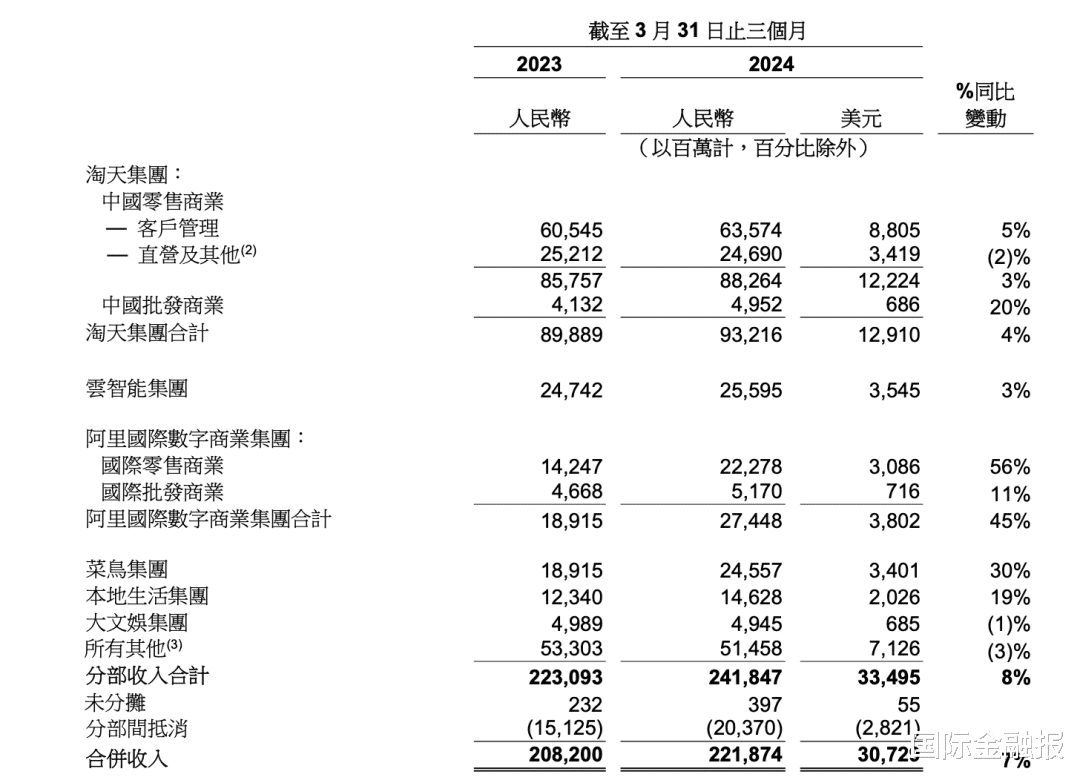

淘天仍是阿裏電商的基本盤,但增速明顯放緩。拆解阿裏巴巴該季度的營收數據來看,2218.74億元的總營收中,有932.16億元來自淘天集團,同比增長4%,增速在其六大業務集團中處于倒數第三;經調整EBITA爲385.01億元,與2023年同期相比減少1%。

2023年12月,阿裏巴巴CEO吳泳銘取代戴珊接任淘天集團CEO,並開啓新一輪調整。在上一季度的財報分析會上,吳泳銘曾表示,未來一年,將在改善用戶核心體驗上加大投入,以支持淘天集團重拾增長及穩固市場領導地位,並分享了淘天集團三個重點投入方向:商品供給、價格力和效率、以及好服務建設。

低價策略是阿裏重振淘天集團主要路徑之一,吳泳銘在最新的財報分析會上稱,集團圍繞價格力和用戶體驗的投入獲得了消費者的積極反饋,季度買家數量和購買頻次強勁增長,推動GMV實現雙位數增長,反映了平台上消費意願和用戶信任的增強。同時,集團持續提升會員權益和服務體驗,88VIP會員數量同比雙位數增長超過3500萬人。

“對于今年而言,我們的首要任務依然是提升消費者體驗,以及通過消費者體驗的提升帶動GMV的增長。”根據吳泳銘的說法,預計2025財年,淘天GMV將隨消費體驗提升逐漸恢複健康增長,下半財年公司將推出與新機制和算法匹配的商業化産品,進一步提升以CMR(客戶管理收入)爲核心的營收水平。

電商之外,同處于集團最高優先級的阿裏雲增長艱難也是不爭的事實。本季度,阿裏雲雖繼續盈利,經調整EBITA同比增長45%至14.32億元,但收入同比增長僅3%至255.95億元,上一季度的營收增速亦爲3%,個位數的同比增長在其六大業務集團中排名靠後。與此同時,阿裏雲的營收規模已被國際數字商業集團(AIDC)所超越。

在中國雲計算市場,阿裏雲持續占據第一的位置,但隨著營收增速的放緩,其市占率也在悄然發生變化。4月底,IDC發布《中國公有雲服務市場(2023下半年)跟蹤》報告顯示,2023年下半年,中國公有雲服務整體市場規模(IaaS/PaaS/SaaS)爲204.8億美元(約合1484億元),阿裏巴巴、華爲、中國電信、騰訊、中國移動位居前五位,其中,華爲、中國電信、中國移動份額均實現增長,而阿裏雲、騰訊雲份額出現下降,尤其是阿裏雲份額下降劇烈,同比下降了5.5個百分點。

2月底,阿裏雲曾宣布“史上最大力度”降價,高調宣布100多款産品、500多個産品平均降價幅度超過20%,最高降幅達55%。不到兩個月,4月8日,阿裏雲海外市場宣布全線降價,平均降幅23%,降價覆蓋全球13個地域節點部署的核心雲産品,最高降幅59%。

“關于雲業務的中長期利潤率問題,我們認爲,目前我們的公共雲産品大多保持在一個合理且健康的利潤率。”吳泳銘在業績會上稱,“對于AI相關的産品,我們正處于一個長達十年的IT周期的非常早期階段,因此,我們預計會維持一個健康的利潤率,同時在AI早期階段進行更持續的長期投入。總的來說,我們預計公共雲的所有産品都將保持一個健康的利潤率。”

國際業務虧損擴大

相比于淘天集團、雲智能,在六大業務集團中,2024年第一季度,阿裏國際數字商業集團(AIDC)以45%的同比增速成爲增長最快的板塊,當季營收爲274.48億元,營收占比由上季度的11%上升至12.37%,其中,國際批發業務收入同比增長11%,國際零售商業收入更是同比增長56%至222.78億元。

值得注意的是,AIDC營收高速增長的另一面是其經調整EBITA虧損擴大至40.85億元,2023年同期爲虧損21.71億元。阿裏在財報解釋稱,虧損同比增加的主要原因是對AliExpress Choice和Trendyol跨境業務的投入增加,但部分被貨幣化率改善所抵消。

AIDC主要包括Lazada、速賣通、Trendyol、Daraz和Ailibaba.com等業務。對于投資者關于目前AIDC投入規模的提問,AIDC聯席董事長和CEO蔣凡在財報電話會中回複稱,虧損主要來自兩方面的投入較大,“一方面,上個季度我們在一些新興市場進行了較爲激進的投資,特別是在中東地區。另一方面則是,我們在海灣地區拓展業務,如Trendyol這樣的新項目,需要進行大規模的投入。此外AE Choice等商業模式的占比正在上升,但在這個切換過程中,其盈利能力還需要時間去提升,與我們過去的平台模式存在一定的差距。”

繼AIDC之後,這一季度,阿裏六大業務板塊營收增速排名第二的是菜鳥,2024年1-3月菜鳥營收245.57億元,同比增長30%。此外,受餓了麽和高德訂單快速增長所驅動,該季度,阿裏巴巴本地生活集團收入146.28億元,相比2023年同期的123.40億元增長19%。盈利方面,該板塊虧損已由2023年同期的40.63億元縮減至31.98億元,同比減虧21.3%。

相比之下,大文娛集團是該季度六大集團中唯一出現收入負增長的,營收爲49.45億元,同比下降1%;經調整EBITA虧損由上年同期的11.29億元收窄至8.84億元,財報解釋稱主要是因爲優酷虧損收窄。

除此之外,這一季度,包含高鑫零售、盒馬、阿裏健康、靈犀互娛、銀泰、智能信息、飛豬、釘釘等其他分部收入爲514.58億元,同比下降3%,經調整EBITA虧損28.18億元,去年同期爲虧損18.55億元。阿裏方面解釋稱,營收下降主要系高鑫零售和阿裏健康的收入下降,但被盒馬的收入增長所部分抵消;虧損則源于盒馬虧損增加及靈犀互娛盈利水平下降。

而在最近的電話會上,阿裏方面強調,2024財年,如果剔除高鑫零售、盒馬及銀泰這類有實體零售運營的業務,阿裏不管是收入還是經調整EBITA率都會有更好的表現——剔除後,集團總收入增長約11%,經調整EBITA率也會提高約3.6個百分點至約21%。