最近一段時間,AI持續火爆。

AI背後是驚人的算力消耗。

Open AI新推出的Chat GPT 4.0總算力消耗高達3640 PFLOPS -days(假如每秒計算一千萬億次,需要計算3640天)。預計到2030年,全球算力總規模將由2021年的615 EFLOPS暴增到56,000 EFLOPS。

光通信是制約算力的關鍵因素。

隨著大數據、雲計算、人工智能、5G的興起,數據流量迅猛增長,我國光通信頭部企業中際旭創、新易盛、天孚通信、騰景科技、聯特科技、華工科技、劍橋科技熱度持續攀升。

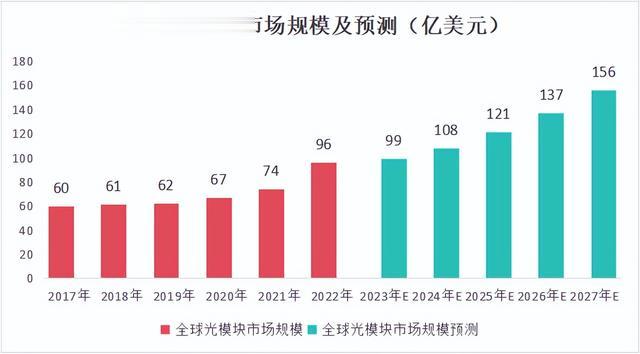

光模塊是光通信核心數據的交互單元。在超高市場需求下,2016-2022年,全球光模塊市場規模從60億美元增長到96億美元,2027年將達到156億美元。由此可見,光模塊的市場空間潛力巨大。

那麽,光模塊具體是什麽呢,爲何如此重要呢

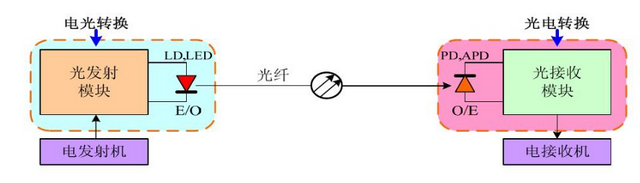

光模塊的主要作用是完成光→電、電→光之間信號的轉換。可以把光模塊想象成數據傳輸的“高速公路”,算力的不斷提升就是給高速公路通行質量提出更高的要求,一旦“堵車”,整個AI數據中心就將癱瘓。

因此,光模塊是AI算力中不可或缺的硬件組成部分。

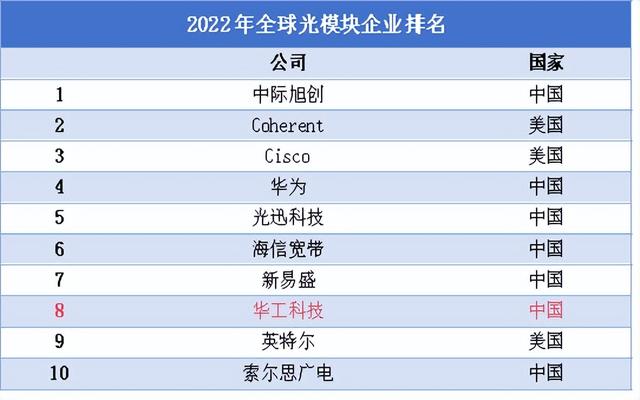

在技術逐步完善和市場需求的推動下,我國企業加速出海,2022年,全球前十家光模塊廠商中,中國企業占了7家,分別爲中際旭創、華爲、光迅科技、海信寬帶、新易盛、華工科技、索爾思廣電。

其中,華工科技具備從硅光芯片到模塊的全自研設計能力,在細分領域相幹光模塊市占率第一,光模塊全球第八。

那麽,華工科技具體是一家怎樣的公司呢

華工科技脫胎于華中科技大學,以激光技術起步,有“中國激光第一股”之稱。

華工科技業務主要有光電器件、激光加工裝備、敏感元器件。三大業務占比相對穩定,其中,光電器件營收約占總營收一半,屬于支柱業務。激光加工裝備、敏感元器件業務穩步增加。

那麽,華工科技過往業績表現怎麽樣呢

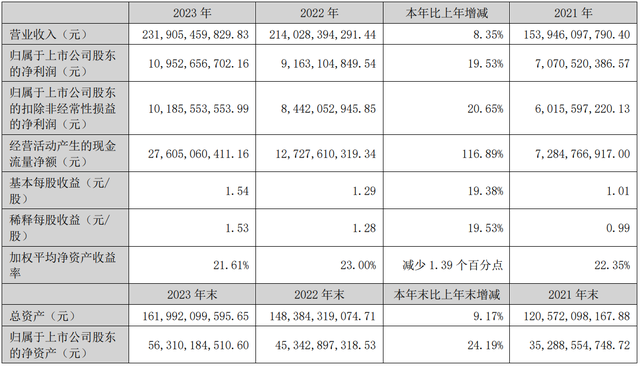

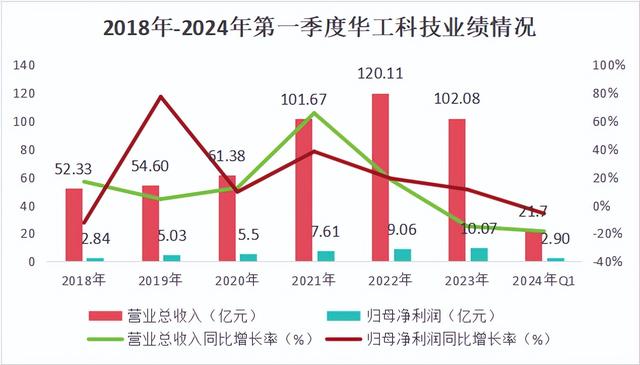

2023年之前,華工科技營收穩定增長,2022年實現120.11億元。2023年由于下遊中小基站建設周期後延影響,公司營收同比下滑15%,實現102.08億元。

盡管營收出現下滑,但在淨利潤方面,華工科技保持穩步增長。2023年華工科技淨利潤同比增長11.14%,達到10.07億元,超過大族激光位列激光設備榜首。

華工科技業績表現良好,盈利能力也在逐漸提高。

2020年和2021年因原材料價格上升以及市場不景氣,導致公司利率下降。

2022年以來,華工科技調整産業結構,毛利率與淨利率穩定上漲。2024年第一季度,公司毛利率達到24.83%,淨利率達到13.32%,盈利能力大幅好轉。

未來隨著公司産品不斷向高端邁進,結構進一步優化,毛利率有望迎來持續增長。

那麽,短期來看,華工科技有什麽發展空間呢

一方面,激光設備積極進行海外布局

作爲中國激光行業首家“走出去”的中國企業,華工科技營銷網絡覆蓋全球40多個、産品覆蓋80多個國家和地區。

2024年,華工科技子公司華工激光的越南、土耳其、墨西哥工廠相繼建成投産,再加上華工高理和華工正源在海外投建的工廠,今年公司將新增5家海外工廠。

2023年,華工科技激光裝備業務海外營收占比爲25%,計劃3年內大幅提升至50%,海外業務將爲公司帶來巨大營收。

另一方面,光電器件實現産能爆發

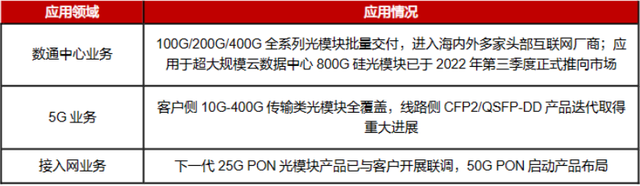

華工科技深刻布局數通業務,2022年相關業務收入同比增長470%。同時,公司在5G業務、接入網業務也取得重大進展,引起業內廣泛關注,近一年,共有679家機構對華工科技進行調研。

值得注意的是,華工科技的核心産品是相幹光模塊。公司800GQSFP-DDZR/ZR+Pro相幹光收發器已經推向市場,價格爲普通400G/800G産品的4-10倍。在這個細分領域,華工科技的市占率第一,未來是公司業績能夠實現較大增長的一塊業務。

在4月26日的業績說明會上,華工科技表示,2024年下半年將實現400G及以下光模塊月産能50萬支,800G光模塊月産能15萬支。

如果項目進展順利,按平均價格算,僅光模塊業務,華工科技就能收入20-25億美元,甚至超過2023年整年營收。

那麽,長期來看,華工科技還有什麽發展點呢

1、全面布局光通信産業鏈

光通信領域核心部件除了光模塊,還有光芯片。

華工科技子公司雲嶺光電主營的2.5G/10G/25G全系列激光器和探測器芯片及封裝類産品,具備7500萬顆/年的生産能力。其中,10G系列光芯片自供率近80%,減少了從外部購買的溢價,做到了有效的成本控制,長期盈利能力較強。

2、拓展PTC制熱

傳統燃油車通過內燃機制熱,而新能源汽車需要通過蓄電池供電,用額外的PTC加熱器來獲取熱量。

隨著新能源汽車滲透率的不斷提高,預計2026年我國新能源汽車PTC加熱器的市場規模將超過300億元,2021年-2026年年複合增長率達到15.4%。

華工科技作爲PTC制熱的龍頭企業,客戶覆蓋比亞迪、特斯拉、理想、NISSAN、上汽、蔚來、五菱、現代、本田等全部新能源汽車品牌。

華工科技已經建成了全球最大的新能源汽車PTC熱管理系統的生産基地,設計産能900萬台/年。2024年産能將持續放量,預計將新增200萬台,同時海外基地也會新增100萬台。

隨著市場規模的擴大以及公司産能的增加,未來PTC業務有望成爲公司第二增長線。

華工科技各項業務發展迅速,離不開自身的高研發投入。

華工科技近年來完成多項技術突破,研發費用保持較高增長。2023年公司研發投入達7.5億元,同比增長32.51%。2020年-2023年複合增速達到22%。

總結一下,華工科技在高額研發投入下擁有算力光模塊核心技術,在新能源汽車領域也持續布局,後續新建産能釋放,海外布局完善,公司營收有望實現翻倍增長,成長邏輯很硬。

以上分析不構成具體投資建議。股市有風險,投資需謹慎。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!