“買牛奶,不如認養一頭牛。”

憑借“認養模式”火速出圈的“網紅”乳企,近日被曝主動撤回了IPO申請。

據上交所披露的信息,認養一頭牛控股集團股份有限公司(認養一頭牛)的審核狀態于2月6日更新爲“終止”。此時距其在2022年7月正式提交上市申請已有一年多時間。

公開資料顯示,認養一頭牛創始人是前地産行業從業者徐曉波。2014年,徐曉波將目光從地産行業轉向乳業,拿出4.6億元在河北故城縣投産康宏牧場,隨後2016年在浙江杭州創立“認養一頭牛”品牌,自此進軍奶制品行業。

主打線上營銷和“認養模式”,讓這家乳企迅速走紅、後來居上,一時風光無兩。

根據招股說明書,僅2019—2021年三年,其營業收入就已超過50億元。亮眼的業績也讓認養一頭牛獲得諸多資本的青睐,其中不乏KKR、德弘資本、美團龍珠等衆多知名投資機構。

但與此同時,這家網紅牛奶品牌也頻繁陷入過分依賴代工、噱頭營銷的爭議;拉人頭、分傭金的“認養”模式也被監管機構要求說明是否涉及傳銷、非法集資等情況。

此次主動撤回IPO,原因究竟爲何?

認養一頭牛相關負責人在接受中國城市報記者采訪時表示:“這是基于公司發展現狀、整體發展戰略及市場環境綜合審慎考慮的結果。目前公司經營仍處于快速增長階段,此次調整不會對公司的正常經營活動産生不利影響。”

靠“認養”殺入如乳企前五 模式引發爭議

“認養一頭牛不是一家賣牛奶的公司,而是一家爲用戶養牛的公司。”這是寫在公司官網開篇的一句話。據介紹,認養一頭牛主要從事乳制品的研發、生産與銷售業務,産品包括多款純牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳。

圖源:認養一頭牛官方微博

2016年,創始人徐曉波通過打出“替用戶養牛”的口號,自此殺入巨頭林立的乳品行業,稱消費者可以通過“認養奶牛”買到直接從牧場送來的牛奶。

爲了提高用戶的信任度,徐曉波甚至還在自己的公衆號上直播養牛過程。同時,認養一頭牛還會邀請用戶去專屬牧場進行溯源。

到了2017年,認養一頭牛推出兩種認養模式,一是花2999元認養一頭牛,消費者獲得牧場奶牛的“認養權”;二是支付1萬元成爲“聯合牧場主”,獲得認養一頭牛的所有權益,享受牧場經營紅利。

2020年,上述認養活動升級爲雲認養、聯名認養和實名認養三種形式。此外,認養一頭牛還推出了“養牛人招募計劃”,包括購買商品返傭金、拉新獎勵等活動。

具體來說,彼時據多家媒體報道,消費者購買2000元以下的産品,可獲得“養牛紅人”稱號;推廣銷售累計超2000元,可升級爲“養牛達人”稱號;超5000元成爲“養牛合夥人”。根據推廣效果,養牛合夥人可以從中獲得5%至10%的傭金。如果朋友接受邀請加入“養牛團隊”,消費者還能獲得3%至7%的拉新獎勵。

在這種“認養模式”下,認養一頭牛快速出圈。據招股說明書,2021年公司營業收入已達25.7億元。相較于境內上市乳企,認養一頭牛的乳制品業務經營規模已超過多家區域性上市乳企,規模僅次于伊利股份、光明乳業、新乳業及三元股份。

圖源:招股說明書

不過這種“微商式賣奶”的認養模式,也讓認養一頭牛長期陷入外界質疑,並引發了監管關注。

比如北京社科院研究員王鵬就認爲,“認養”模式作爲一種創新的營銷策略,確實爲認養一頭牛帶來了品牌知名度和市場關注,但也面臨一些挑戰,比如在透明度方面,消費者可能難以驗證認養過程的真實性,這可能導致信任問題;在可持續性方面,隨著企業規模的擴大,維持個性化的認養服務可能變得更具挑戰性。

“該公司的‘認養’模式與會員分銷體系結合,初期被外界質疑涉嫌傳銷。盡管後來認養一頭牛更換了會員體系,但監管機構仍然對其業務模式提出了質疑,要求公司補充披露相關信息。”中國企業資本聯盟副理事長柏文喜在接受中國城市報記者采訪時說道。

2023年1月,證監會發出了對認養一頭牛的首發上市反饋意見,並針對其銷售模式、奶源、費用率、關聯交易等提出48項問題。

證監會要求認養一頭牛補充披露認養奶牛相關業務模式的具體情況,客戶獲取、業務開拓是否涉及傳銷;上述相關模式或“牧場共建人”“聯合牧場主”等活動是否屬于“以代養殖、租養殖、聯合養殖等方式非法吸收資金”,是否涉及非法集資或非法公開發行業務。

不過對此認養一頭牛在回複中表示否認,提出內容及目的均系爲推廣銷售公司奶卡(“提貨配送卡”)業務,不存在轉讓或賦予參與人特定奶牛所有權或收益權的情況,活動標的爲可兌取特定數量牛奶産品的奶卡。

事實是否真的如此?在接受中國城市報記者采訪時,認養一頭牛負責人再次對上述質疑表示否認,並出具了一份落款爲杭州市公安局余杭區分局的《證明》,表示自2016年11月23日2022年12月22日,並未收到有關認養一頭牛關于上述違法行爲的舉報。

奶源與代工問題受爭議

除了業務模式外,認養一頭牛的奶源與代工問題也頗受爭議。在反饋意見中,證監會同樣要求認養一頭牛補充說明不同采購模式下生鮮乳的采購金額及占比、聯營牧場等問題。

記者了解到,乳品的生産過程分爲原奶生産和原奶加工兩大板塊。其中,牧場環節負責養奶牛、産原奶;工廠環節負責包含殺菌、罐裝等一系列原奶加工工序。

認養一頭牛雖在2014年開始自建牧場,擁有自有奶源,但在2020年以前並未實現自有産能,所有的銷售均來自于外協。直到2020 年下半年起,其建立在山東臨沂的自主生産基地才完工投産,屬于先建設牧場,後建設工廠。

目前,認養一頭牛采用的是仍是自主生産與外協加工相結合的生産模式,合作方包括光明乳業、君樂寶、佳寶乳業、一鳴食品等。

認養一頭牛相關負責人告訴記者,目前公司已在全國共布局9座牧場、2座加工廠。山東工廠目前共有11條生産線,年産液態奶30萬噸;河北故城工廠一共二期,一期已經建設完成,共有生産線4條,可年産液態奶18萬噸,全産業鏈布局已趨完善。

招股說明書雖提到其對于外協加工的依賴逐年下降,但並未披露具體比例。

不過在奶源方面,上述負責人表示目前自有奶源率已近90%。而在2019年和2020年,記者注意到,認養一頭牛自有奶源占比僅分別爲53.64%、63.29%。

與此同時,過于依賴線上渠道、營銷費用偏高等也讓認養一頭牛飽受爭議。

根據招股說明書,認養一頭牛銷售模式采用線上銷售爲主、線下銷售爲輔,其中線上渠道收入占比超過60%,實現了對天貓、京東、淘寶等主流平台的廣泛覆蓋,搶占互聯網流量市場。

不過,盡管營收規模迅速擴大,公司也開始出現增收不增利的趨勢。2019年到2021年,認養一頭牛營收分別爲8.65億元、16.5億元、25.66億元,同期淨利潤分別爲1.05億元、1.47億元、1.4億元。

同期,銷售費用也增長較快,分別爲1.94億元、3.03億元、4.83億元,3年累計達到近10億。其中,公司營銷推廣費在銷售費用中占比分別爲36.63%、86.61%、85.73%,三年營銷費累計達7.5億元。

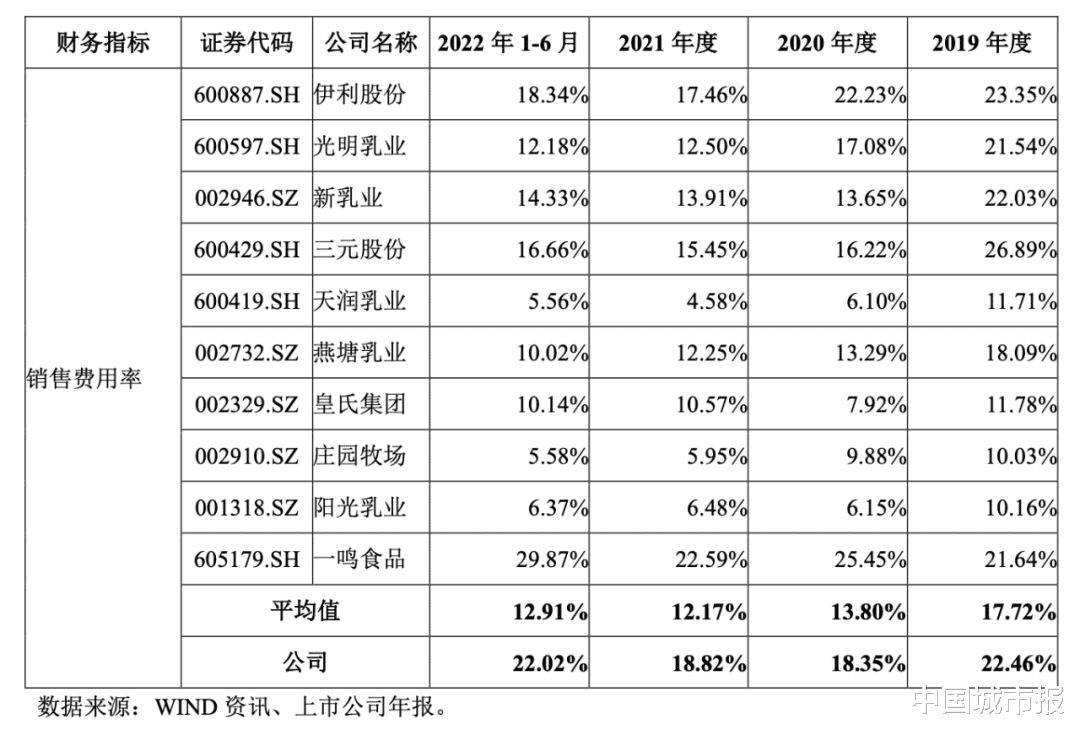

值得注意的是,認養一頭牛的銷售費用率水平普遍高于同行業平均水平。據招股說明書,2022年上半年,乳業上市公司平均銷售費用率約爲12.91%,而認養一頭牛達到了22.02%,比伊利股份的18.34%還高。

圖源:招股說明書

專家:目前經營模式下再上市可能性較小

回顧認養一頭牛的上市之路,從2022年7月其正式提交上市申請,到2023年2月28日轉戰注冊制重新向上交所提交上市申請,直到此次主動撤回IPO,僅一年多時間。

萬聯證券投資顧問屈放在接受中國城市報記者采訪時認爲,相比與行業其他公司,認養一頭牛的銷售費用偏高,近年來通過互聯網來增加線上銷售占比,但從財務報表來看,2022年營收和淨利潤均出現下滑。因此交易所對其經營發展空間提出質疑。

其次,近年來輿論始終對認養一頭牛的經營模式提出質疑,在IPO過程中,關聯交易、是否存在違法經營以及潛在糾紛等問題都是不可回避的。而在認養一頭牛的營銷模式中,由于很難明確消費者,合夥方和投資方的身份確定,因此存在關聯交易不明確的問題,屈放認爲這也是其上市的較大阻礙。

“認養一頭牛IPO之旅較爲短暫有多方面原因。首先,盡管其營收表現良好,但淨利潤並未呈現出穩定增長的趨勢,這可能會引發投資者對其盈利能力的擔憂;其次,其‘認養’模式雖然新穎,但可能存在一些問題,這可能也會影響其IPO進程。最後,市場環境、政策因素等也可能影響其IPO進程。”福建華策品牌定位咨詢創始人詹軍豪也對記者作出了類似分析。

他認爲,終止IPO可能會對認養一頭牛的後續發展産生一定影響。一方面,IPO是企業籌集資金、擴大規模的重要途徑,終止IPO可能意味著其短期內難以獲得大量資金支持;另一方面其次,IPO也是提升企業品牌形象、吸引人才的重要手段,終止IPO可能影響其在人才市場的競爭力。

“2022年開始,中國證監會對上市政策已有進一步收緊,這也是爲了提升股市未來高質量發展的一個重要舉措。目前來說,食品飲料在A股上市的難度非常大。”中國食品産業分析師朱丹蓬對記者表示,認養一頭牛的整體發展雖然整體健康,但目前在A股上市的難度依然很大,未來不排除他會選擇其他平台。

不過屈放認爲,以目前的公司經營模式想再次上市的可能性較小,除非理順關聯交易的關系。如果未來企業仍希望在資本市場有所突破,可以考慮下屬子公司是否有機會單獨上市。乳品行業未來發展空間較大,但是企業發展和上市還是有區別的,不能只看重利潤而忽視企業內控和産權關系。

■來源:中國城市報記者 張亞欣、張阿嫱