4月,我相信大家最大的關注點都在貨幣數據和社融數據上。因爲,數據確實超出了多數人的預期。

PMI數據:

4月份,制造業采購經理指數(PMI)爲50.4%,比上月小幅下滑0.4個百分點,保持在擴張區間。非制造業商務活動指數和服務業PMI産出指數分別爲51.2%和50.3%,相比上一個月下滑了1.8和2.1個百分點。綜合PMI指數51.7%下滑1個百分點。

制造業PMI走勢如下圖1所示:

圖1

4月份的PMI數據在經曆了3月份大幅上漲後有小幅回落,但是跌幅並不大,依然保持了制造業處于擴張區間。而且,此次回落的主角是大企業,中、小型企業的PMI表現尚可,三類制造業的PMI指數分別爲50.3%、50.7%和50.3%,分別比上月下降0.8、上升0.1和持平,均高于臨界點。

從制造業PMI的數據細節看,新訂單和生産指數表現依然處于擴張區間。新訂單指數51.1%下降1.9個百分點,生産指數52.9%上升0.7個百分點。4月全球各主要經濟體的制造業PMI指數不少出現不同程度的下滑。4月份全球制造業采購經理指數(PMI)爲49.9%,較上月下滑0.4個百分點,重回50%以下的收縮區間。

四月非制造業PMI和服務業PMI都有較爲明顯的回落。但是,依然保持在了50%的榮枯線之上。

CPI數據:

2024年4月份,全國居民消費價格同比漲幅反彈至0.3%。其中,食品價格同比下降2.7%。食品中,豬肉價格同比上漲1.4%,非食品價格上漲0.9%。 CPI的8個分類同比漲幅如下圖2所示:

圖2

從8個分類看只有食品煙酒這一個數據還在顯著負增長,其他所有分類都已經恢複到同比正增長的狀態。食品分類中豬肉已經不再拖後腿,同比漲幅1.4%。目前食品煙酒中同比拖後腿的是雞蛋,鮮果,牛羊肉和食用油。這些品類除了鮮果外,主要都是和國際大宗糧食價格,特別是飼料類和油脂類糧食價格有關。國際大宗糧食價格除了大米在持續上漲外,大豆,玉米,棕榈油,豆油等都在2022年達到高點後進入持續下行通道。

PPI這邊同比下跌2.5%跌幅比上個月減少了0.3個百分點,環比看PPI本月下降0.2%。今年以來PPI的環比降幅一直維持在0.1%-0.2%的水平,沒有像去年那樣出現環比大幅下跌。目前,PPI遲遲未見顯著反彈的重要原因就是産能相對過剩。

金融統計數據:

4月末,廣義貨幣(M2)余額301.19萬億同比增長7.2%,增速比上月末低1.1個百分點,狹義貨幣(M1)余額66.01萬億,同比下降1.4%,增速比上月末下降2.5個百分點。

4月末,人民幣貸款余額247.78萬億元,同比增長9.6%,增速和上月持平。4月份人民幣貸款增加0.73萬億元。分部門看,住戶貸款減少5234億元,其中,短期貸款減少3518億元,中長期貸款減少1666億元;企(事)業單位貸款增加約0.9萬億元,其中,短期貸款減少0.41萬億,中長期貸款增加約0.41萬億元,票據增加約0.84萬億元。

4月末人民幣存款余額291.59萬億元,同比增長6.6%,環比減少3.92萬億,其中住戶存款4月減少1.85萬億,非金融企業存款減少1.87萬億。

我在之前的專欄文章《銀行規模增長的煙花終將落幕》中曾經預言過銀行規模增長的增速將會回到7%-8%的區間。但是,我當時的預期是至少需要2-3年的時間,今年的規模增長大概率還是在9%左右,畢竟去年,前年都是2位數增長。但是,現實的情況大大超出了我的預期,M2同比增速只用了4個月就降到了7.2%。

有粉絲給我留言說M2和M1環比都減少了,是不是銀行規模要開始收縮了?我覺得大家有點杞人憂天了。實際上4月份經常會出現M1,M2環比下降的情況,比如:2023年3月份M1,M2分別爲67.81萬億和281.46萬億,2023年4月份分別爲66.98萬億,280.85萬億,也都出現了環比下降。你可以理解爲銀行一季度開門紅做沖時點有點沖過頭了,4月適當修複屬于正常。

雖然,M1,M2環比下降屬于正常。但是,4月份的M1同比負增長確實有點尴尬。這代表啥?代表企業投資意願比較低,經營回款比較慢。因爲M1的主體是企業活期存款。一般企業有積極發展計劃或者經營活動活躍的時候會把錢留在活期賬戶上一方面便于捕捉隨時出現的商業機會,另一方面應對付款需求。

M1同比降低表面上看是企業端的問題,實則是住戶部門的需求側出現了問題。居民熱衷于儲蓄,把錢都存了定期,不投資不消費,造成企業的銷售遇阻、回款不暢、預期不明。所以,想要根治M1增速過低的關鍵是要激活住戶的需求,把居民的錢從定期存款上逼出來,去投資,去消費。按照目前的情況,最有效的辦法就是哪幾項:

加大政府債券發行規模,特別是增加對居民直接發行政府債券的力度。你們不是喜歡存錢不想花錢麽?那麽幹脆政府用國債把存款裏的錢吸出來,然後直接財政支出進行基建,民生工程,讓錢六東西來。降低存款利率,特別是定期存款利率。讓居民覺得存錢不合算,鼓勵他們去消費或者投資。加征存款利息稅。如果前面兩條都不起作用,那就把26年前治療通縮的政策搬出。看完了宏觀經濟數據,回到銀行的同業存單,最近3個月同業存單的發行統計如下所示:

表1

表2

表3

1,4月份同業存單的利率整體表現爲各期利率繼續下滑。3月存期的同業存單利率,月初平開于2.05%左右,一路緩慢下跌,最終收在1.86%左右,全月利率下跌19bps。12月存期的同業存單低開于2.21%左右,之後逐步走低,月末收于2.09%,全月下降12bps。

2,本月五家銀行的配置策略集體押注長久期策略。加權久期最短的是民生銀行8.14個月,最長的是平安銀行11.54個月。

3,在發行量方面,本月5家監控銀行的同業存單發行量有所下降。其中最紮眼的還是招行。3月份,招商銀行發行的同業存單超過1000億,這個月馬上又回到0發行的狀態。這說明招行在3月底有明顯的沖規模操作,用發行同業存單的方法補上負債缺口。4月負債缺口緩解,同業存單就不發了。這說明招行目前的攬儲能力總體可以支撐自身業務的發展。本月浦發銀行發行量最多,共發行1470.3億。5家銀行全月發行4534.9億環比3月減少了約1600億,更多信息如下圖2所示:

圖2. 同業存單發行情況

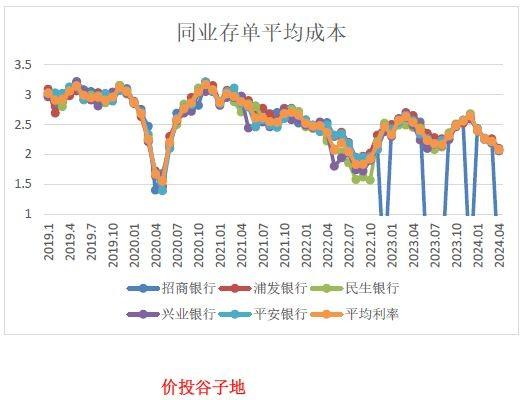

4月份,5家銀行新發的加權同業存單利率2.08%比3月份下滑14bps。如果剔除招行,發行成本最低的是興業2.06%,發行成本最高的是浦東銀行2.1%。更多的數據請參考如下圖3:

圖3. 同業存單利率

本周三公布麻辣粉的利率,下周一會公布LPR利率。根據最近央行貨幣報告的表態看,短期存款利率下調的概率要更大,畢竟銀行的淨息差已經到了不得不保的地步。所以,新一輪存款下調前,麻辣粉(MLF)和LPR利率下調的概率不大。