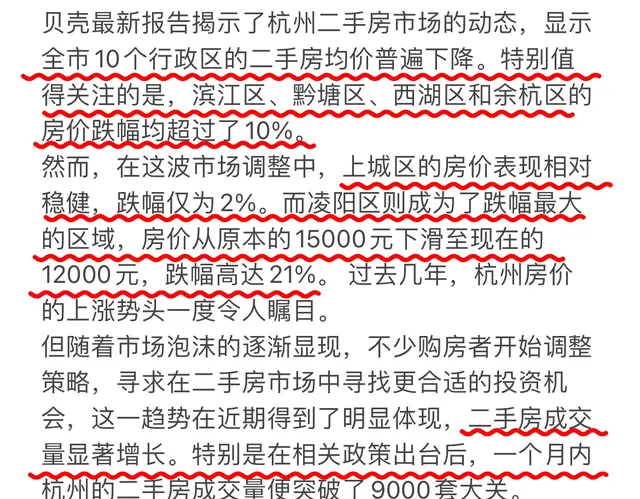

隨著房地産市場的波動,房價下跌成爲了人們關注的焦點。在房價下跌的背景下,一些購房者開始擔心,如果由于經濟壓力或其他原因無法繼續償還房貸,是否會因爲斷供而失去房子?本文將圍繞這一問題進行深入探討,並爲讀者提供有價值的分析和建議。

一、房價下跌與斷供現象

首先,我們需要明確房價下跌與斷供現象之間的關系。房價下跌是指房地産市場上房屋價格普遍下降的現象,這可能是由于多種因素引起的,如經濟下滑、政策調控、供需關系變化等。而斷供則是指購房者由于各種原因無法繼續償還房貸,導致銀行或貸款機構收回房屋的情況。

在房價下跌的背景下,一些購房者可能會面臨經濟壓力,如收入減少、失業等,導致無法按時償還房貸。此時,購房者可能會選擇斷供,以避免承擔高額的房貸利息和違約金。然而,斷供並不意味著購房者可以輕易擺脫房貸負擔,反而可能面臨更嚴重的後果。

二、斷供的後果與風險

信用記錄受損

一旦購房者選擇斷供,其信用記錄將受到嚴重影響。銀行或貸款機構會將購房者的逾期記錄上報至征信系統,這將導致購房者在未來申請貸款、信用卡等金融服務時面臨更高的門檻和更嚴格的審核。

房屋被收回

在購房者斷供後,銀行或貸款機構有權根據貸款合同的約定收回房屋。這意味著購房者將失去對房屋的所有權,並可能面臨無家可歸的境地。此外,銀行或貸款機構還可能通過法律手段追討購房者未償還的貸款本金、利息和違約金等費用。

法律糾紛與訴訟風險

在購房者斷供後,銀行或貸款機構可能會采取法律手段追討債務。這可能導致購房者面臨法律糾紛和訴訟風險,不僅需要承擔額外的律師費、訴訟費等費用,還可能影響購房者的日常生活和工作。

三、如何避免斷供風險?

謹慎選擇貸款産品

購房者在選擇貸款産品時,應充分了解各種貸款産品的特點和風險,選擇適合自己的貸款産品。例如,購房者可以選擇固定利率貸款或浮動利率貸款,並根據自己的經濟狀況和風險承受能力進行選擇。

合理規劃還款計劃

購房者在貸款後,應合理規劃還款計劃,確保按時償還房貸。購房者可以制定詳細的還款計劃表,並設定自動扣款功能,以避免因疏忽或遺忘導致逾期還款。

建立應急儲備金

購房者應建立應急儲備金,以應對可能出現的經濟壓力。應急儲備金可以用于支付房貸、生活費用等支出,幫助購房者度過難關。

關注房地産市場動態

購房者應關注房地産市場的動態,了解房價走勢和政策變化。在房價下跌時,購房者應冷靜分析市場形勢,不要盲目跟風或恐慌性抛售房屋。

尋求專業幫助

如果購房者面臨經濟壓力或無法按時償還房貸的情況,應及時尋求專業幫助。購房者可以咨詢銀行、貸款機構或律師等專業人士的意見和建議,了解可行的解決方案。

四、斷供後如何維護自身權益?

了解貸款合同條款

購房者在斷供前應仔細了解貸款合同條款,了解自己的權益和義務。購房者應了解自己的還款期限、利率、違約金等相關條款,以便在斷供後維護自身權益。

與銀行或貸款機構協商

在購房者斷供後,應積極與銀行或貸款機構進行協商,尋求解決方案。購房者可以向銀行或貸款機構說明自己的困境和原因,並提出合理的還款計劃或延期還款等要求。銀行或貸款機構可能會根據購房者的實際情況和還款意願給予一定的寬限和支持。

尋求法律援助

如果購房者面臨法律糾紛或訴訟風險,可以尋求法律援助。購房者可以咨詢律師或法律援助機構,了解自己的法律權益和訴訟風險,並采取相應的法律措施維護自身權益。

五、結語

房價下跌時,購房者可能會面臨斷供的風險。然而,通過謹慎選擇貸款産品、合理規劃還款計劃、建立應急儲備金、關注房地産市場動態以及尋求專業幫助等措施,購房者可以降低斷供的風險並維護自身權益。同時,在斷供後購房者應積極與銀行或貸款機構協商解決方案並尋求法律援助以維護自身權益。希望本文能爲購房者提供有價值的參考和建議。

每月還貸幾千,不如租房住,也花不了。