今天跌得很懵圈。

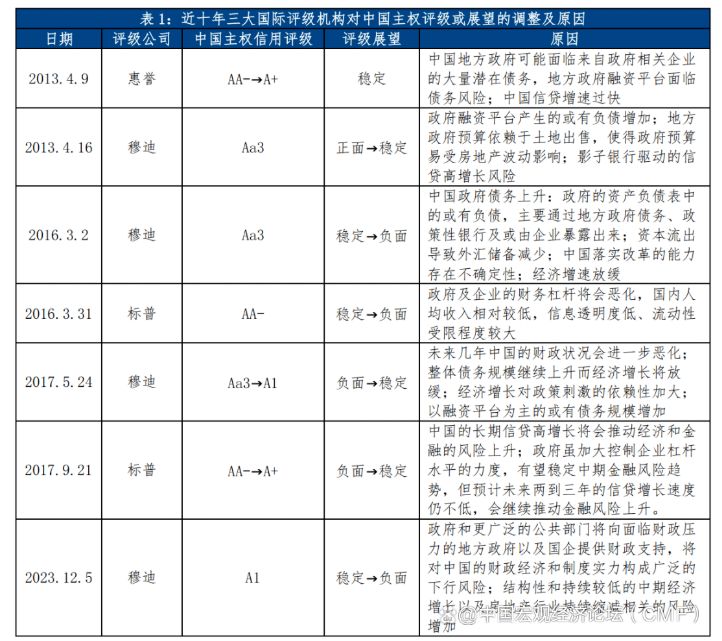

惠譽下調中國主權評級,被很多媒體歸結爲今日下跌的主因。

但這真的很難解釋由外資定價且和宏觀經濟更緊密的中概股大漲2%;

也難以解釋外資僅賣出40億,在曆史數據中根本排不上號。

只能說,人外資還沒急,內資先急了;外資對評級不屑一顧,內資對評級唯唯諾諾

到底誰對誰錯,只有時間才能告訴我們最准確的答案。但是,我們可以從兩個路徑進行思考:

第一,所謂的三大評級機構就是權威准確的嘛?

不是。

經典案例包括但不限于,

2007年次貸危機爆發前,三大評級機構給美國住房貸款證券極高的評級。比如2006年時,穆迪爲美國83%的住宅抵押貸款支持證券(RMBS)和CDO給出了AAA評級,也就是最高級。

然後美國樓市債務就徹底暴雷了。

2009年前,三大評級機構給希臘很高的評級,然後希臘就暴雷了,甚至引發了整個歐洲的債務危機。

第二,主權評級的下調對股市影響大嗎?

顯然也沒有。

曆史上,包括惠譽在內的三大評級機構多次調整中國主權評級,其中多數是下調。但這些都沒有影響期間A股2013~2015、2016~2017、2019~2021的數輪牛市。

去年惠譽和穆迪還下調了老美的評級,但也沒影響美股的走牛。

更搞笑的是,越南和印度的評級比中國低多了。綜合三大評級機構的數據,中國的主權評級不管咋調,好歹還是在A級別混的選手,但印度和越南長期在B級別混,直接就是垃圾級

而這些完全沒影響越南和印度的股市走牛。

咱也不是說評級就不重要,短期的情緒影響無可避免。但大部分時候看看就好了,最重要的是,千萬別帶進股市裏。

要是看公開評級就可以判斷股市牛熊,豈不是人人皆股神?

。。。。。。

不過,這兩天確實有幾件債務引發的余波。還是有必要提醒下大家。

一是平安信托的某只信托産品出現了延期。

該産品其實是給地産企業融資的,對應的是正榮在廈門的一個地産項目。但該樓盤賣得不太好,去化率只有21%。最終導致信托産品延期。

中國信托公司的業務構成,主要有三塊。其中,事務管理類和融資類信托是可能涉及地産的業務。

實際上,這兩塊涉及地産的業務占比分別從2017年和2020年起大幅下降。

這兩個時間點非常巧妙,2017年提出的是「房住不炒」,2020年提出的是「三道紅線」。都是對樓市的限制政策。

這兩次,監管部門都給了信托公司壓力,要求逐步清退地産類業務,所以信托公司在樓市下行前就開始大幅轉向,而不是野蠻發展,更不是一條道走到黑。

曆史存量問題是有的,但及時轉向也是真的。這也是爲什麽地産企業大面積暴雷後,信托公司的情況要好得多

二是和合首創的理財産品停止兌付,並被經偵介入。

這家公司最早是做城投業務起家。但做到後來,變成了資金池,再往後,資金池出現了窟窿,最終走向了旁氏騙局。

出事的導火索是公司重要合作夥伴余L因城投債違規發行和吃回扣被抓。

于是公司的實控人林Q直接被嚇跑了,去年8月卷款run去了新加坡。他人一跑,整個公司就垮了。

這兩件事說完,大家有何啓發。

現在很多人看新聞都是噴子心態,比如上面這兩件事,大部分人的第一反應往往是信托危機、宏觀風險、城投債問題或富人跑了。

但很少有人真正關心這些事對自身投資理財的影響。

要我說,很簡單。以上出問題的信托和理財産品,都是高收益産品,比無風險收益率高不少。比如同期存款收益率爲3%,以上産品收益率都在6%以上。

如果你僅僅因爲能說話,會簽字,可以操作兩下APP,就能輕松獲得遠超社會平均水平的收益率。

在地産高歌猛進的時代,也許有這種神奇的機會,但在當下,顯然是不合理的。

吃進去的,遲早要吐出來,除非你能靠運氣贏一輩子

這裏就引申出最後一件事。

據傳,《保險法》草案修訂稿提出,保險公司出事後,保險合同可以合理變更。

換言之,現在所謂的鎖定幾十年3%左右收益率的保險産品,未來一旦保險公司出事,3%收益率可不一定保得住,甚至可能損失本金,即去剛兌。

這事和前面的事有異曲同工之妙。

在存款收益率下行到2%,30年國債收益率下行到2.5%的當下,保險代理人卻滿世界追著你屁股跑,硬要塞給你保證未來數十年穩定3%收益率的理財保險。

這是天上掉餡餅還是掉陷阱?

今天就醬,報下格值2.71。還望各位大佬多多點贊、在看和分享支持~

公衆號:金牛遠望號

破産潮來了。