摘要:不良貸款絕對數字增長,不良率持平;現金流異動(歡迎關注杠杆遊戲)

撰文|張銀銀&編輯|欣欣然

2024年3月28日,光大銀行無論在港股市場還是在A股市場,都遭遇大幅跳水。

以A股爲例,光大銀行一度逼近跌停。截至收盤,光大銀行報收3.12元,跌幅7.14%,跌了-0.24元。

事出有因,光大銀行于昨日(3月27日)晚間披露了其2023年年報。

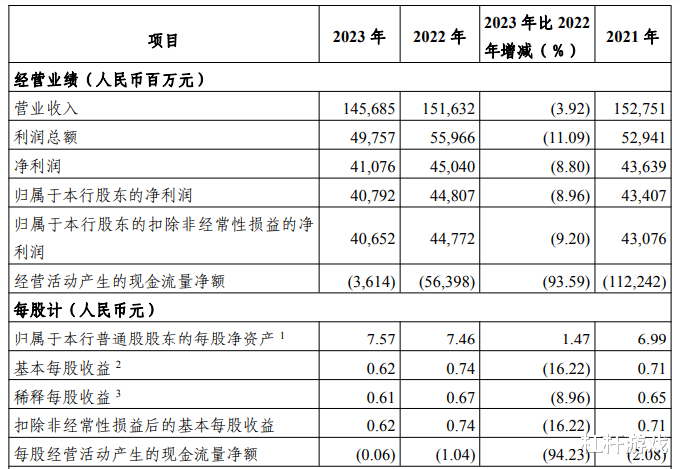

2023年,光大銀行錄得營收1456.85億元,同比下降3.92%;淨利潤410.76億元,同比下降8.80%。

今天,杠杆遊戲新一年的“拆年報”欄目,和杆友一起看看光大銀行的2023年吧,何以至此?希望接下來1、2個月,可以爲杆友深度解析你想看的公司2023年的業績。

不廢話,我們進入主題。

1、營收、淨利雙降,特別淨利潤降幅有點大

截至2023年末,光大銀行整個集團的資産總額爲67,727.96億元,比2022年末增加4,722.86億元,增長7.50%。

貸款和墊款本金總額37,869.54億元,比2022年末增加2,146.78億元,增長6.01%,其中普惠金融、綠色、制造業、戰略性新興産業、科技型企業、民營企業等領域貸款均實現快速增長;

存款余額40,945.28億元,比2022年末增加1,773.60億元,增長4.53%。

通過比較我們發現,存款的增長速度,似乎不高。

存款增長不算高,杠杆遊戲看到光大銀行也想辦法多渠道補充資本金。

首先169億元可轉債轉股,其次完成150億元二級資本債券發行,夯實資本基礎。

截至2023年末,其資本淨額6,513.82億元,比2022年末增長9.80%;資本充足率13.50%,一級資本充足率11.36%,核心一級資本充足率9.18%,均符合監管要求。

光大銀行的年報披露說,其營業收入同比下降,四季度降幅環比收窄報告期內,上文杠杆遊戲寫過,2023年實現營收1,456.85億元,同比減少59.47億元,同比下降3.92%。

注意2023年四季度,營收同比下降2.62%,降幅環比2023年前三季度明顯收窄。如上圖。

值得一說,2023年,光大銀行的利息淨收入1,074.80億元,同比下降5.43%;手續費及傭金淨收入236.98億元,同比下降11.39%。

利息淨收入占比73.77%,同比下降1.18個百分點;手續費及傭金淨收入占比16.27%,同比下降1.37個百分點。

實現淨利潤410.76億元,同比下降8.80%。年報解釋說:

主要是本集團爲夯實資産質量管控基礎,加大撥備計提力度,計提資産減值損失同比增長2.96%。

2023年的淨利差1.68%,同比下降25個BPs;淨利息收益率1.74%,同比下降27個BPs,主要是受貸款利率重定價、新發放貸款利率下行、存量房貸款利率調整等因素影響。

錢確實不好賺。

2、營收、淨利雙降背後

我們接著看細節,2023年光大銀行實現利息收入2,508.09億元,同比增加95.00億元,增長 3.94%,主要是投資利息收入增長。

1)貸款和墊款利息收入1,751.89億元,同比增加23.64億元,增長1.37%,主要是貸款規模增長。這增速杠杆遊戲認爲,實在是低。

2)投資利息收入575.68億元,同比增加42.10億元,增長7.89%,主要是投資規模增長。

3)拆出、存放同業及買入返售金融資産利息收入78.82億元,同比增加34.59億元,增長78.20%,主要是拆出、存放同業及買入返售金融資産規模和收益率雙升。

利息支出方面,杠杆遊戲注意到,2023年爲1,433.29億元,同比增加156.75億元,增長12.28%,主要是同業存放、拆入及賣出回購款項利息支出增加。

1)客戶存款利息支出928.98億元,同比增加65.06億元,增長7.53%,主要是客戶存款規模及利率雙升。

2)同業存放、拆入及賣出回購款項利息支出253.91億元,同比增加72.49億元,增長39.96%,主要是同業存放、拆入及賣出回購款項規模和利率雙升。

3)發行債券利息支出250.40億元,同比增加19.20億元,增長8.30%,主要是發行債券規模增長。

如上我們可以發現,利息收入和支出細節方面,一個不夠快、一個相對快,那麽這自然影響營收和利潤。

我們接著看手續費及傭金淨收入,2023年光大銀行的該指標爲236.98億元,同比減少30.46億元,下降11.39%,主要是銀行卡服務手續費收入同比減少18.52億元,下降14.17%。

其他收入145.07億元,同比增加32.74億元,還算不錯,主要是公允價值變動淨收益增加。

光大銀行其實也很努力控制成本,比如2023年的業務及管理費410.42億元,同比減少12.37億元,下降2.93%。

不過,即便如此,成本收入比28.17%,同比增長0.29個百分點。

另外上文杠杆遊戲寫過,光大銀行2023年計提資産減值損失521.05億元,同比增加14.96億元,增長2.96%。

3、不良貸款絕對數字增長,不良率持平;現金流異動

光大銀行的不良貸款方面,截至2023年末余額爲474.76億元,比2022年末增加28.02億元;不良貸款率1.25%,與2022年末持平;

關注類貸款率1.84%,與2022年末持平;算不錯的是,逾期貸款率1.95%,比2022末下降0.01個百分點;撥備覆蓋率181.27%,比2022年末下降6.66個百分點。

對了,杠杆遊戲注意到,截至2023年末,光大銀行的單一最大客戶貸款比例、最大十個客戶貸款比例都是增長的,如下圖。

且連續2年,都是增長的。我不知道貸款集中度高是好事還是壞事,主要看客戶優質與否。如果優質,賺錢穩定;如果不優質、發生意外,那麽壞賬也就容易産生。

現金流量方面,杠杆遊戲注意到:

1)2023年光大銀行的經營活動産生的現金淨流出36.14億元。

其中,現金流入5,725.13億元,比2022年增加269.99億元,增長4.95%,主要是爲交易目的而持有的金融資産淨減少導致現金流入增加;

現金流出5,761.27億元,比2022年減少257.85億元,下降4.28%,主要是發放貸款及墊款現金流出減少。

2)投資活動産生的現金淨流出2,058.25億元。

其中,現金流入11,218.97億元,比2022年增加3,272.68億元,增長41.19%,主要是收回投資增加;

現金流出 13,277.22億元,比2022年增加4,299.99億元,增長47.90%,主要是投資支付的現金增加。

3)籌資活動産生的現金淨流入1,960.19億元,比上年增加1,254.53億元,主要是發行債券募集資金淨增加。

總結一下,對于光大銀行的股價跳水,光大銀行行長王志恒在3月28日在業績說明會表示:

光大銀行經營的基本面是穩定的,也沒有應該披露而沒有披露的重大風險事件,我們對光大銀行的未來充滿信心。

2023年,對于光大銀行來說可能是相對困難的一年。

希望2024年好運。

本文未標注出處的財務圖表,均源自光大銀行有關公告,特此說明並致謝

版權及免責聲明:本文系杠杆遊戲創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!杠杆遊戲任何文章之觀點,皆爲學習交流探討用,非投資建議。用戶據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。