2013年的時候,市面上90%的瓶裝水都是純淨水,且基本被康師傅和娃哈哈左右壟斷。農夫山泉作爲後起之秀,急需不一樣的産品宣傳實現破局。“拉踩”成了最直截了當的方法。

在廣州的一場促銷活動上,農夫山泉把自家産品,和另一撕下包裝的瓶裝水進行pH值測試,結果顯而易見,檢測指出,農夫山泉的飲用水不僅更健康還有點甜,貴有貴的道理。

當時被拿來“拉踩”對比的正是怡寶純淨水,雖然脫了馬甲,但還是被眼尖的工作人員看到沒打碼的瓶蓋,東窗事發。

時隔多年,農夫山泉在今年4月底推出綠瓶裝,上線純淨水全新産品,現已陸續進行線下鋪貨。

一、因爲夠優秀

一直以來,兩家的市場份額都不相上下。2023年,農夫山泉占據我國包裝水市場份額12.5%。排名第一,怡寶7.8%緊隨其後,份額相差不到5個點,咬得很緊。但如果按水質區分,兩者則完全不同。

農夫山泉是天然水,水源多來自山泉和湖泊;怡寶是純淨水,也就是自來水,主要來源是公共供水系統。公共供水的特點就是幾乎遍地都是,只要過濾技術夠硬,本質上不受地址限制。但天然水對選址比較挑剔,而且農夫山泉還有天然礦泉水的支線産品,選址更爲苛刻。

2020年,農夫山泉已投産水源地爲10個,現在新增了兩個,一共12個。快五年的時間,投産進度幾乎原地踏步,地理條件的制約往後也會影響業務的發展。

純淨水因爲具有生産擴張快、物流成本低的特點,是我國包裝飲用水市場最大的細分市場,占比56.1%,市場規模1,206億。且預計未來五年,受益公共供水系統的持續完善,仍不改其突出地位。

從這個角度出發,也就很能理解爲什麽農夫山泉再一次針對怡寶。純淨水的不受限産能以及上千億的規模,未來肯定可以幫到集團業務發展。但相比更原始的産能擴張訴求,整個華潤怡寶近期的業績增速表現,同樣令人無法忽視。

自2021年至2023年,華潤怡寶淨利潤由8.6億增加至13.3億,年均複合增長率爲24.6%;其飲料産品零售額更是以38.6%的複合年增長率增長。同期,農夫山泉兩項指標的複合年增長率分別爲29.87%、33.2%。

兩家淨利潤的增長速度呈現你追我趕的態勢,而在飲料方面,華潤怡寶更勝一籌。這尤其要歸功于在2021年8月推出的至本清潤菊花茶系列,僅用兩年的時間,這款産品的零售額就達到7.6億元。

而要問這一業績如何實現,廣東人擁有最高發言權。不誇張地說, 廣東人一年365天,有360天都在熱氣。不管是口腔潰瘍、臉頰冒痘還是眼幹口臭,在廣東媽媽眼裏,都是因爲“熱氣”。菊花茶降火的功效,甘甜的口感,以及公道的價格,切中市場需求成爲家中常備。

整個中國的菊花茶飲料市場,從2018年至2023年的複合年增長率就有14.1%,預計到2028年,市場規模將增長到39億元,複合年增長率爲14.8%。在這個增長速度顯著高于整體茶飲料市場裏布局産品,至本清潤有天然的行業beta。

根據灼識咨詢報告,2023年「至本清潤」在中國菊花茶飲料市場份額爲38.5%,排名第一。也因爲至本清潤的售價比瓶裝怡寶高出一塊五,所以一定程度上助力了集團總盈利的提升。

農夫山泉的針對是淺顯的産能渴望也是深層的增速打壓。無論是純淨水市場,還是華潤怡寶,足夠優秀的表現都讓人難以忽視。可目前營收規模135.1億的華潤怡寶,實際上還並沒有對466.7億的農夫山泉構成實質性的威脅,步步緊逼反而顯得小肚雞腸。

但農夫山泉深知輕敵帶來的後果,當年娃哈哈等一衆市場前輩就是因爲過于輕敵才一定程度上造就了如今的農夫山泉。即便還沒有構成實質性的威脅,也必須提前預判,因爲飲用水行業的成功是有可能被複制的。

二、成功可以複制

截至2023年,華潤怡寶賬上有20.7億元現金及現金等價物,沒有債務,庫存持續降低,資産負債表相對健康。但爲求擴張,集團在4月22日赴港遞交招股書,申請上市融資。畢竟彈藥越足,在惡戰裏熬出頭的機會也就越大。

農夫山泉就是一個很經典的例子。2019年,農夫山泉終端零售網點約爲237萬個,根據高臨訪談的最新專家預測,目前已經增長至約350萬個,比2019年增長了47.7%;集團銷售及分銷開支也從2019年的58.2億擴大到2023年92.8億,增長59.6%。這部分用錢燒出來的渠道擴張帶來的效果也立竿見影,營業收入相比2019年增長了77.6%,首次突破四百億大關。

不難看出,包裝飲用水的商戰本質上是價格和渠道的競爭,分銷能力的提升更是公司業績增長的重要保障。

目前,華潤怡寶終端零售網點約200萬個,且主要集中在廣東、湖南、四川、海南、廣西、湖北6大省份,這裏占中國包裝飲用水總規模的30%。這意味著,集團未來可以想象的空間是尚未攻城略地的17個省份的70%的市場份額。

招股書中,華潤怡寶也明確了未來的資金用途,就是在尚未觸及的浙江省、重慶市、上海市等地新建工廠和加速渠道擴張,這些地區的包裝水老大正是農夫山泉。

在可想象的空間中,集團已經描繪出清晰的進攻路線,沒錯,就是直搗黃龍,偷農夫山泉的老家。既然集團都有此野心,那市場是不是也應該將其估值對標農夫山泉?

三、估值難以衡量

估值直接對照農夫山泉,顯然不切實際。從基本面分析,農夫山泉的毛利率和淨利率都特別高,和華潤怡寶形成鮮明對比。

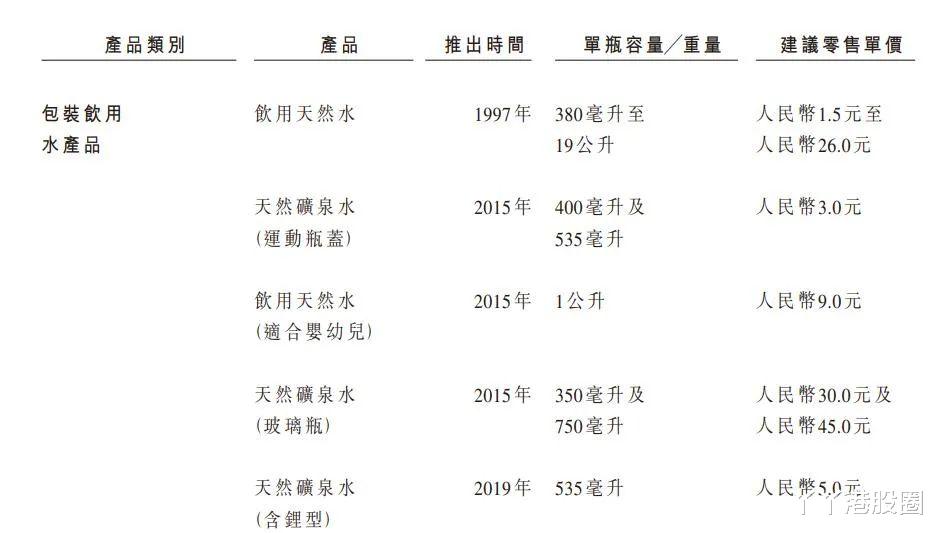

這種差距從産品端解釋,是農夫山泉飲用水SKU更多,售價更高,推出時間還更早;飲料收入也占到總營收的53%,足足貢獻了224億人民幣的收入。華潤怡寶的包裝水盡管建議零售價相差不大,但高端的玻璃瓶裝水2022年才上線,還沒到貢獻利潤的時候;整個飲料品類年度銷售額只有10億,占總營收比重7.9%,還遠不能和農夫山泉相提並論。

從費用端解釋,華潤怡寶在三線及以下城市銷售占比較大,次級經銷商超過2,800家,與之對應的經銷及銷售成本占總收入的30%;農夫山泉的次級經銷商只有64家,這項費用只占總收入的22%。華潤怡寶還有大概五個點的研發開支,在毛利率本就不高的前提下,多出來的每一分費用,都有可能成爲壓死駱駝的最後一根稻草。

對于市場而言,華潤怡寶的潛力空間確實足夠大,淨利潤的增速也有不錯收效,但因爲基本面之間差距,想和農夫山泉一樣拿到30倍PE也很難。

根據彭博社之前的報道,華潤怡寶本次IPO規模預計約爲10億美元。2022年8月份,Plateau以10億美元的對價收購麒麟持有華潤怡寶的全部40%股權。以此估算,當時集團估值爲25億美元,折合180億人民幣。若以2023年業績計算,目前PE不到14倍。

隨著集團淨利潤的提升,每股盈利也在水漲船高,如果是14倍的PE,相比行業平均也是一個低位,投資者則可以樂觀對待。

娃哈哈創始人宗慶後,于2024年2月25日因病離世,享年79歲。他的離世不僅引發全國範圍內的悼念,更引起網友們愛國式的購物狂潮。最瘋狂那段時間,品牌官方旗艦店的直播帶貨,開播1小時,銷售額就迅速突破100萬。

由此引發的另一場鬧劇是,因爲“鍾睒睒沒來現場吊唁、鍾睒睒的兒子是美國人、甘肅地震農夫山泉捐兩萬瓶水,而娃哈哈累計捐款7億。”網絡上的你一言我一語,讓農夫山泉股價在此期間相繼跳水。

但這一事件並沒有扭轉行業競爭格局,農夫山泉依舊穩坐國內包裝水第一的位置,一些沒有事實依據的謠言也已不攻自破。企業常年積累的護城河僅靠網友的一言半語很難攻破。

華潤怡寶在純淨水裏的市場份額達到32.7%,是第二名的近四倍,處于壟斷地位。農夫山泉直接殺到家門口的宣戰行爲勢必會引發市場緊張,但怡寶現在畢竟是華潤集團的人,常年積累的護城河並非可以輕易撼動。

另一方面,與日本麒麟合作的午後奶茶、火咖等市場反饋不理想的産品,2025年也就到期了。鑒于近期在至本清潤等自有品牌上的成功,有理由相信集團能在這些合作到期後的空白SKU中推出新爆款。

目前,華潤怡寶現有零售網點中同時售賣包裝水和飲料的占比僅爲67.1%,遠沒有飽和。未來隨著網點的進一步擴張和滲透,這部分占比較低但增速快的飲料業務,會是最值得想象的空間之一。