上周三,迪士尼公布了2023年三季度財報。

總體來看,迪士尼公司目前業務發展處于一個比較穩健的狀態,不論是從業務收入還是從盈利能力看,今年的表現都比去年要好一些。

公司三季度整體收入達到223億美元,和去年同期相比增加了8億美元,也就是4%左右的增幅;

公司運營利潤爲35.6億美元,和去年同期的35.7億美元基本相當;

不過淨利潤由盈轉虧,本季度淨虧損1.34億美元,去年同期則淨盈利21億美元。

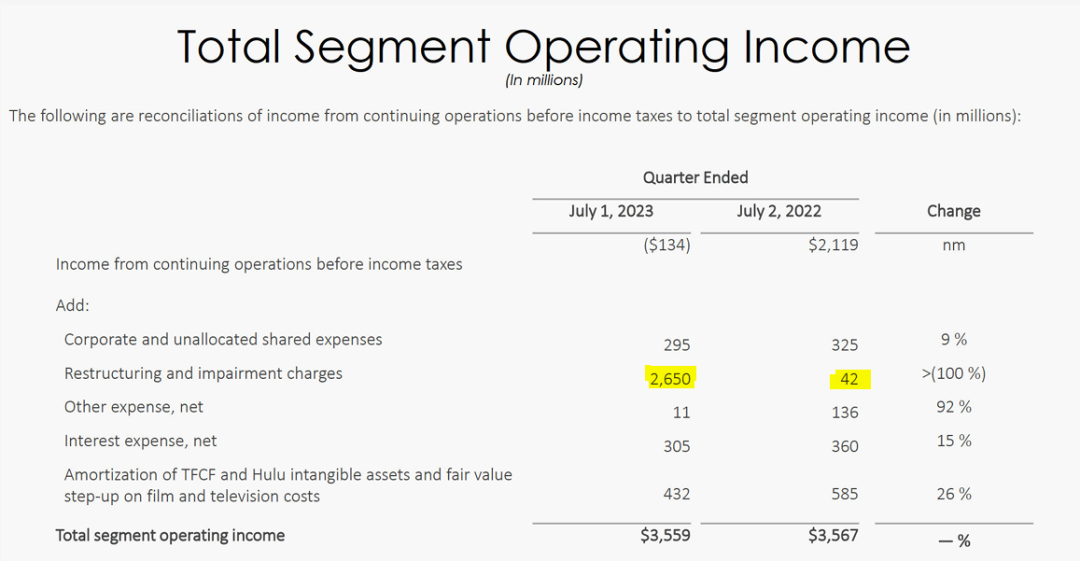

△ 迪士尼2023年三季度財報總覽

△ 迪士尼2023年三季度財報

第三季度虧損的主要原因是“重組”和“扣減費用達到26.5億美元”,去年同期這部分費用只有4200萬美元。

△ 虧損點

從收入細分來看,傳統的電視網絡收入進一步下降,從72億美元減少到67億美元;

不過以流媒體爲核心的“直銷服務” (Direct-to-Consumer,以下簡稱“DTC”)收入增長迅速,從51億美元提升到55億美元;

值得注意的是,流媒體DTC的運營虧損也在收窄,從11億美元減少到5億美元,這釋放出一個積極的信號。

△ 流媒體DTC業務表現有提升

我們知道,疫情開始前後各大主流媒體都開設了自己的流媒體業務,但發展新用戶初期,基本都處于虧損狀態。

虧損一方面是由于營銷費用不斷上漲,另一方面也是由于內容制作成本不斷追加。

△ Disney+ 5月新劇

從迪士尼披露的流媒體DTC收入和開支結構來看,與22財年三季度相比,制作成本並沒有減少,甚至還有8%左右的提升(37億美元->40億美元);

營業成本(SG&A, Selling, General and Administrative)從15億美元減少到11億美元,其它的開支基本不變。

流媒體業務總開支從22財年三季度的61億美元減少到23財年三季度的60億美元。

△ DTC業務季度開支變化,總體成本走高

可以看到,迪士尼是在大力削減營業成本的前提下適度增加制作成本,從而保持開支總量不變,進而甚至還推動流媒體收入提高了8%。

可見,迪士尼在過去的一年裏的確花大力氣提高了流媒體的運營效率。

流媒體業務從財務指標來看運營得相當不錯,那業務方面,尤其是最核心的指標“訂閱用戶數”,又有什麽變化呢?

從已公布的數據來看,迪士尼的核心流媒體業務Disney+,其用戶新增似乎遇到了天花板。

下圖中可以看到,從三個季度前22財年四季度(Q3CY22)的1.64億的最高值,Disney+的訂閱用戶數已經下滑到了最新的1.46億——這已經是第三個季度連續下滑了。

如果我們再把Disney+的訂閱用戶和流媒體老大Netflix相比,可以明顯看出兩者的用戶數量差距開始拉大。

△ Disney+與Netflix兩大巨頭的訂閱用戶數變化對比

Netflix在2022年遭遇了兩個季度的訂閱用戶連續下滑。

當時一方面是因爲俄烏戰爭爆發,Netflix不得不關閉俄羅斯業務導致減少75萬用戶;

另一方面也是Netflix遭遇Disney+等競爭對手的低價挑戰,更多老用戶流失;

再加上共享賬號泛濫,導致新增訂閱越來越少。

Netflix很快就做出了兩項重大調整:一方面推出低價的含廣告套餐,另一方面嚴打共享賬戶。

目前看來這兩項措施成效顯著,在打擊共享賬號後,Netflix訂閱人數增加近600萬人。

△ Netflix嚴厲打擊共享賬戶

本來Disney+是Netflix的追趕者,但現在Disney+還沒成長到接近Netflix的水平,訂閱用戶數就開始下滑,而Netflix的訂閱用戶數還在穩步上升。

這不由得讓我們心中打一個問號:Disney+不行了嗎,還有希望追上Netflix嗎?

答案是,希望還是有的。

在過去的一年裏,Disney+漲價達13%,平均訂閱費用爲4.9美元/月;而Netflix在過去的一年裏基本沒有做價格調整,目前平均訂閱費用爲11.5美元/月。

Disney+目前用戶下滑很大原因是因爲價格上漲。

看到這裏讀者可能會驚訝,爲什麽Disney+的平均訂閱費用還不到Netflix的一半?

這是因爲Disney+存在大量的低價值套餐用戶,他們都在印度,被稱爲Disney+ Hotstar用戶。

Disney+ Hotstar Premium的年費訂閱費用只需要18.99美元/年,折合月費1.6美元——這是拉低Disney+月費的核心原因。

那除印度之外的其它國家,Disney+用戶大概價值是多少呢?

從財報中的這張圖表可以看到,北美用戶(美國+加拿大)月均價值爲7.31美元,比起一年前同期提升了17%;

而且訂閱用戶YoY還同步增長了3.4%,說明Disney+的用戶發展和單用戶價值提升在同步進行,市場仍然有較大潛力。

國際用戶(除美加和印度)月均價值爲6.01美元,比一年前同期降低了4.7%,但訂閱用戶同比增長了21%,這說明Disney+在除美加之外的海外地區積極發展新用戶。

△ Disney+本土與國際訂閱用戶支出對比

盡管單用戶價值略有下滑,但這顯然是飛速發展國際用戶的策略之一,Disney+在海外市場同樣有較大潛力。

除了Disney+之外,迪士尼的另外兩個流媒體平台Hulu和ESPN+的發展也很穩健。從訂閱用戶到單用戶價值,兩個平台的的業務都略有增長。

△ Hulu與ESPN+業務穩步上升

整體來看,迪士尼目前的流媒體業務發展潛力仍然很大。

公司首席執行官鮑勃·艾格(Bob Iger)表示:

盡管短期將遭逢逆風,我深信迪士尼的長期趨勢不變。

但市場不相信潛力,只有把潛力轉變爲實實在在的用戶和收入新增,才能拉動公司業務快速發展,推動股價上行。

在上周的財報電話會議上,迪士尼宣布上調流媒體服務價格:

無廣告版Disney+服務的月費將從10.99美元漲至13.99美元,漲幅超27%;無廣告版Hulu的月費將從14.99美元漲至17.99美元,漲幅約20%;

含廣告的Disney+和Hulu的月費保持在7.99美元。

△ Disney+和Hulu雙雙漲價

這是大約一年內Disney+服務的第二次漲價。

首席執行官鮑勃·艾格在對投資者說:

我們的流媒體業務其實還很年輕,我們在這方面還是新手,所以公司仍需要摸索如何在定價、節約成本和營銷開支這三者之間取得恰當的平衡。

提價計劃將于10月份生效,意味著Disney+無廣告版月費較2019年剛推出時的6.99美元翻了一倍,達到13.99美元;

Hulu無廣告版月費將從14.99美元上漲到17.99美元,比最熱門的Netflix無廣告版或華納兄弟Discovery的Max月費還貴。

如此急迫的上調價格,說明公司對于自己流媒體業務的粘性充滿信心。換句話說,董事會對盡快將流媒體業務轉爲盈利抱有極大的緊迫感。

迪士尼在會議上重申,計劃最晚到明年9月份實現流媒體業務盈虧平衡,這是迪士尼在2020年底宣布的目標。

迪士尼還表示,正在按部就班的推進計劃,最晚到2023年底恢複新冠疫情期間被取消的現金股息。

畢竟虧損額在一年之內已經減少了一半,如果能夠在提價的同時穩住現有的訂閱用戶數量,那十二個月內轉爲盈虧平衡還是很有可能的。

此外,首席執行官艾格還說,Disney+共享賬號問題嚴重,公司打算著手處理這個問題。

在這一點上,Netflix已經走出了一條成功之路,迪士尼只要照方抓藥,相信能夠獲得類似的效果。

去年12月底,鮑勃·艾格臨危受命,重新接手CEO的職務;當時迪士尼單單在Disney+上就虧損了15億美元,公司股價也一路下跌。

迪士尼原打算對諾納湖鎮進行高達8.64億美元的資本投資,並將主題樂園部門的2,000多名員工從加州遷往新址;

5月份在和佛州政府談崩後,艾格叫停了前CEO鮑勃·查佩克的這個宏偉計劃,避免了潛在的大筆開支。

△ 迪士尼取消了諾納湖鎮投資計劃

除此以外,鮑勃·艾格還裁減了7,000名員工,並從內容和行政預算中削減55億美元,爲這份整體還算不錯的三季度財報打下了堅實的基礎。

△ 艾格在財務上“力挽狂瀾”

目前看來鮑勃·艾格已經穩定住了局面,正推動著迪士尼這個百年媒體巨人一步一步朝著流媒體的正確道路上前行。

第一個目標,就是明年9月份實現盈虧平衡。

現在擺在迪士尼面前的挑戰,或者說是機會,除了穩住原有的核心業務之外,是否能和蘋果公司聯手創造出虛擬現實的超級業務,是未來可能的重大亮點。

至于坊間流傳了一段時間的蘋果收購迪士尼,我覺得是無稽之談。

另一個存在的風險,就是鮑勃·艾格表示,在考慮出售一些線性電視資産。

市場傳說他在考慮出售ESPN,後來他予以否認,說迪士尼可能尋求體育業務戰略合作夥伴,共同經營ESPN。

到底ESPN前景如何?在目前有線電視和流媒體同時經營的情況下如何取舍平衡?這些都是擺在迪士尼面前的難題。

當然,Hulu三分之一的股權在康卡斯特(Comcast)手上,這是另一個問題——這些都需要鮑勃·艾格一一去解決。

但不管怎麽說,迪士尼最近十年中最困難的時候已經過去了,如果不出意外的話,等待流媒體市場的將是Netflix和迪士尼兩雄稱霸的局面。

- EMD -

特約作者@我是二姐夫

超過20年IT與高科技行業經驗,曾就職于埃森哲、甲骨文、微軟等科技企業,深耕通信、媒體、互聯網和電商等領域。