“我們的投資決策要繼續基于長期市場領導地位來考慮,而不是看短期盈利或華爾街的短期反應”

——傑夫·貝佐斯1997年致股東的一封信

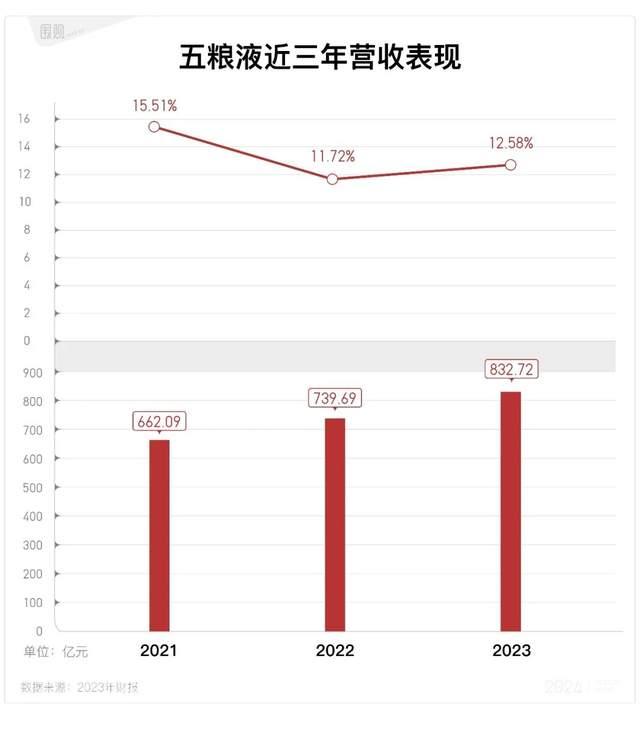

4月28日晚間,五糧液公布2023年財報,實現營收832.72億元,歸母扣非淨利潤301.16億元,同比分別增長12.58%和12.96%。

營收淨利雙增的同時,淨利增速卻創下近三年的新低,相較同行,五糧液在過去一年裏顯得佛系了很多。

在差不多兩個星期前舉辦的中國白酒T9峰會上,五糧液董事長反複強調“長期主義”,並將之作爲穿越周期的秘訣。

濃香老大的一番表態,贏得了現場一衆同僚的掌聲,亦成爲各家媒體反複宣揚的對象。

只是在價值主義信徒的耀眼光環背後,選擇長期主義的曾從欽,或許帶著幾分要以時間換空間的無奈。

因爲五糧液眼前的困境和難題,似乎都無法在短期內解決。

比如相對缺乏白酒從業經驗的管理層,難以爲決策兜底;

比如觸及根本痛徹筋骨的渠道改革,只能徐徐圖之;

即便是被動等待茅台露出破綻再圖反超,在時間上又存在相當的不確定性。

而這份財報更是表明,不管情願與否,五糧液至少目前都得當時間的朋友。

都是外行,都得適應

過去三年,曾從欽常給人低調穩健的形象,鮮有出圈之舉。

這個在宜賓政府機關幹了近30年的中年人,坐上五糧液董事長大位之後,處事表態也是四平八穩。

從2022年到2024年,五糧液的工作總基調修修改改,總離不開一個“穩中求進”。

“穩”是曾從欽提及頻率最高的一個字眼,也是他傳遞給外界的主要印象。

他和茅台丁雄軍算是前後腳上任,時間差不到半年,年紀上也僅相差六歲,兩人常被拿來對比:

丁雄軍搶占千元價位,推出茅台1935的時候,曾從欽在出席各種活動;

丁雄軍推出i茅台的時候,曾從欽在參加各種會議,還分別去洋河和茅台轉了一圈;

丁雄軍推出茅台冰淇淋的時候,曾從欽在各地市場調研。

經營風格如此迥異,不是一句“個性差異”就能解釋得清的。

看似一心求穩的曾從欽,實則一方面是爲了延續李曙光時代“二次創業”的成果。

另一方面,曾從欽的帳中雖也是能人衆多,但和丁雄軍麾下相比,少了一些白酒行業的“專才”。

僅從學曆上看,經管博士出身的曾從欽和碩士雲集的五糧液高管團隊能讓一衆酒廠汗顔,但可惜的是,其中沒幾個是幹過白酒的。

從2023年財報來看,除獨董外,盡管經過了多番變動,五糧液的14位高管中仍有9位系空降。

加入五糧液之前,他們大多在政府機關任職,或是在其他非酒類公司擔任高管。

相比之下,雖然丁雄軍也是個純正的空降兵,但茅台的高管團隊,看上去就與白酒行業契合得多。

食品工程專業科班出身的總經理王莉,曾是季克良的得意門生,在茅台幹了30多年。

副總經理塗華彬、王曉維、鍾正強都是從一線踏踏實實爬上來的,任職時間四年到十年不等。

貴州茅台2023年財報顯示,在除獨董之外的11位高管中,僅有1位爲空降,其他10位均爲茅台“嫡系”,且業務條線涵蓋産品研發、渠道經銷、品牌管理等多個方面。

誠然,管理層的專業背景並不直接決定公司經營成績,但在一個以産品爲基石,品牌爲抓手,分銷體系錯綜複雜但又極其重要的行業裏,有過在一線摸爬滾打的經驗,對市場有更直觀透徹的了解,甚至與能與全國各地的大小地頭蛇大成一片,勢必有助于打開局面。

他們就是丁雄軍敢于大刀闊斧的底氣,而曾從欽的底氣,遠沒有那麽硬。

更無奈的是,這樣的底氣需要時間沉澱,很難短期速成。

渠道改革,更急不得

渠道,自王國春時代就是五糧液的心病。

從2023年的年報來看,束縛五糧液的鎖鏈似乎依然牢固。

單看財報,應收賬款規模爲4264.75萬元,看似不高。

但如果將應收款項融資(即將應收賬款打包轉讓給銀行或保理機構獲得融資,比例通常在50-70%之間)還原,則真實應收賬款規模應爲200至282億之間。

相比之下,合同負債規模僅爲68.64億元,同比降低44.55%,從最壞的角度考慮,它反映的是經銷商的提貨積極性正在下降。

除此之外,合同負債與應收賬款之間的差值能描繪一家酒廠在經銷體系中的話語權,因爲前者表示的是酒廠對經銷商流動性的占用,後者則相反。

例如2023年,茅台的合同負債爲141.26億元,應收票據及賬款僅爲0.74億元,兩者間差額爲140.52億元。這意味著茅台在大量占用經銷體系流動性的同時,還能不影響經銷商們的積極性,是渠道力強的表現。

相比之下,五糧液兩者間的差額爲-213.36~-131.36億元,實際上渠道力相對較弱。

其實所謂渠道力強,無非就是兩種實現方式。

要麽讓經銷商能夠賺到錢,進而主動維護整個經銷體系的穩定運轉。

要麽就是酒廠能通過鐵腕手段,掌控經銷商,讓他們被動配合,甚至將經銷商邊緣化,轉而將直銷作爲主要渠道。

遺憾的是,對五糧液來說,兩者暫時都行不通。

1.讓經銷商主動,硬通貨是前提

讓經銷商賺到錢,說來容易。

但在整個行業掉頭向下的當下,價格倒挂沒那麽嚴重的,似乎僅有茅台一家。

而它的價格支撐,主要來自兩方面。

一是品牌價值,高端市場基本與之劃上了等號。

五糧液不是沒嘗試過,旗下的超高端501五糧液對標的是茅台年份酒,經典五糧液對標的是飛天茅台,只不過價格是上去了,但處于茅台的壓制下,銷量不理想。

至于普五,雖在千元價格帶站穩腳跟,但要想再前進一步,也不是那麽容易。

二是醬酒越存越香的産品屬性,時間天生就是它的摯友。

醬香型白酒因爲釀造工藝的特點,一般放置1~2年,口感就會發生明顯好轉,這也是飛天茅台年份酒價格都會高很多的緣故。

這對酒廠來說其實是個相當加分的屬性,因爲它意味著消費者無需把庫存喝完再買新的,庫存的價格會隨存放時間的增長而增值,而新的渠道增量也總能被收藏需求消化。

換言之,讓不少名酒頭疼的渠道庫存難以消化的堰塞問題,對茅台的影響相對不大。

而時間並不站在濃香屬性的五糧液這邊,它很難做到越陳越香,收藏價值也就小了不少。

這兩個因素都導致五糧液的提價難以獲得有效支撐,進而影響整個渠道利潤。妙投App曾報道稱,在終端需求較好時,五糧液的整個渠道利潤也只有50~70元一瓶。

在渠道眼裏,五糧液與茅台存在本質上的區別,前者是引流産品,後者是盈利産品,兩者在屬性上的差異,直接決定了銷售時的心理狀態——在賣五糧液時不存在囤貨、惜售心理。

再加上每年酒廠的提貨KPI,這讓經銷商們只想趕快出掉手上的貨回血,至于能以多少錢出,能賺多少,實在是個次要問題。

2.加碼直銷,更得慢慢來

經銷模式其實仍是五糧液的主要渠道,在整個渠道體系中占比超過60% 。

穩住經銷商,是五糧液的重中之重,曾從欽就曾在各種場合強調,不讓經銷商吃虧。

但在維持品牌競爭力的同時不讓經銷商吃虧,是個高難度動作。

因爲茅台提價的步伐似乎沒有停下的意思,五糧液如不跟,會面臨品牌價值被削弱的風險,那將進一步加劇“需求下降-渠道信心不足-價格倒挂”的惡性循環。

只是茅台漲價,酒廠和經銷商皆大歡喜,五糧液提價,卻是膽戰心驚,更免不了罵聲一片。

2024年1月30日,五糧液緊隨茅台步伐,宣布從2月5日起,“普五”出廠價從969元上調至1019元。

50元的增幅很快掀起軒然大波。界面新聞曾報道過酒類網絡零售平台1919董事長,同時也是作爲五糧液重要經銷商的楊陵江親自下場,在朋友圈發文怒斥,稱最近幾年很多酒廠拼命向經銷商壓庫存,使後者壓力山大,利潤空間不斷被壓縮。

相比之下,茅台經銷商對此反應平淡。

畢竟經銷商們身段靈活,展現在市場的交易環節裏,就是零售價1499的茅台,還得憑運氣才能搶到,而最終2000甚至3000元以上的成交價,給了經銷商們足夠的利潤空間。

要想破局,或許只能加碼直銷。

五糧液不是沒試過,2016年7月,“五品庫”上線,區別于茅台直接面向消費者和的垂直電商模式,五糧液的野心更大,“五品庫”旨在囊括酒廠、渠道和經銷商,打造一個全體系的閉環。

彼時,五糧液對其寄予厚望:2018年要完成18億銷售目標再獨立上市,只不過最後也無疾而終。

彼時完不成的轉型,如今局面也並未好轉,從2023年的財報來看,五糧液的直銷占比爲39.84%,提升有限。

更何況,整個經銷結構的變化,意味著蛋糕將被重新切分,而要改變利益分配的根本問題,更加急不得。

除了等待,別無他法?

白酒曆史的王朝更叠,鮮有正面搏殺。

改革開放後過剩的需求疊加産能不足,讓汾酒有了超越泸州老窖的機會。

山西朔州的一場毒酒案,加上汾酒自降身段,又讓五糧液彎道超車。

開放貼牌,盲目擴張,損害品牌價值,又讓茅台成了這場遊戲目前的贏家。

鐵王座上人來人往,通常通過兩種方式:要麽是市場環境的加速變化,要麽企業自身犯錯。

兩種方式裏,至少前者對五糧液而言是利空。

白酒的市場環境,曾經是高端酒供不應求,中低端酒供應過剩的結構性矛盾。

所以泸州老窖、五糧液一直在想方設法擴大産能,曾從欽的目標是在10萬噸的基礎上,十四五期間擴大一倍。

然而,2023年五糧液和泸州老窖都開始面臨庫存壓力,也都在終端出現了一定程度的價格倒挂,市場這才驚覺,當行業下行,它們的渠道、庫存和價格也還是會承壓。

因爲說到底,在經濟和行業上行時,在替代效應的作用下,對茅台的需求會部分轉移到五、泸上,但當行業下行,所謂高端酒的供不應求,本質上是茅台的供不應求。

因而,已經上馬的擴産項目是否還有緊迫性?擴大的産能會否造成更進一步的庫存積壓?都是五糧液亟待回答的問題。

而答案的對錯,也許將直接決定差距是縮小還是進一步擴大。

但值得慶幸的是,至少在千元價格帶,五糧液仍沒有對手。

本欲對標五糧液的茅台1935剛剛上市的時候,起初受到渠道熱炒,價格直奔1800元,此後隨著投放鋪開,品鑒過的愛酒人士們覺得口感不及更便宜的競品(國窖1573、青花郎等)之後價格一度跌回零售指導價。

這對五糧液而言也許算得上利好,畢竟一個不安分的,常想著變革的丁雄軍,的確存在犯錯的可能性。

所以,基本盤還算得上穩固的五糧液,還有長期作戰的資本。

結語

在德克薩斯的牧場裏,有一座由未來學家丹尼·希利斯設計的鍾,它的世紀指針每百年撥動一格,布谷鳥則每千年報一次時。

它的建造者是亞馬遜創始人傑夫·貝佐斯,這位長期主義的信徒熱衷于將“焦點放在遙遠的地平線上”,而這座鍾是長期主義的“終極象征”。

1997年,亞馬遜在納斯達克上市,此後的每一年裏,創始人傑夫·貝佐斯都會給股東們寫一封信,信中幾乎都會提到“長期主義”,寫了20年。

不少人對此嗤之以鼻,而因爲亞馬遜在那20年裏均爲虧損狀態,即便是在2000年股價縮水80%的至暗時刻,貝佐斯仍堅持的這套說辭,此舉甚至被認爲是在爲自己開脫。

只是貝佐斯用實際行動證明了自己的正確:亞馬遜是全球市值最高的幾家科技公司之一,貝佐斯本人的個人財富也多次位列全球榜首。

這一案例帶給了很多人靈感,于是他們將之當成了一種風潮,甚至將之變成了一種能夠應對各類挑戰的話術,以此來應付股東和投資者的質詢。至于是否真的相信長期主義,是否實踐著長期主義,對他們而言實在不那麽重要。

單看五糧液當下的處境,不管是行業地位還是業績表現,都遠好于當年的亞馬遜。

只是放眼整個白酒圈,卻是新故事不斷:茅台即將迎來新的統帥,勢頭正盛的山西汾酒闖入300億俱樂部,泸州老窖和洋河都在以自己的節奏默默追趕......

更別提行業第二把交椅,既常需要與競爭者短兵相接,又常要向上突破,尋求更大的生存空間。

在這樣的環境裏選擇長期主義,既需要莫大的勇氣,也需要對未來抱有堅定信心。

我們真誠希望五糧液當前的“長期主義”策略是深思熟慮之後的戰略擘畫,但也理解其中必然帶有面對當下困境時帶著的幾分要以時間換空間的無奈妥協。

只是管理層們普遍50-60歲的年紀,已經無法支持他們將視線投向更加深遠的地平線。

五糧液的前路,並不好走。

作爲五糧液不管是品質還是未來的布局可以說是白酒中的佼佼者,如果五糧液不好過那其他的就更不要說了