文 | 周天財經

周天財經 原創出品

3月20日,騰訊控股發布2023年全年及四季度未經審計的財務報告。財報顯示,公司全年營收累計6090.15億元,同比增長10%;淨利潤(Non-IFRS)爲 1576.88億元,同比增長36%。

此外,周天財經注意到,財報裏終于顯示了出消費貸産品微信分付的蛛絲馬迹了,財報原文是這麽說的:

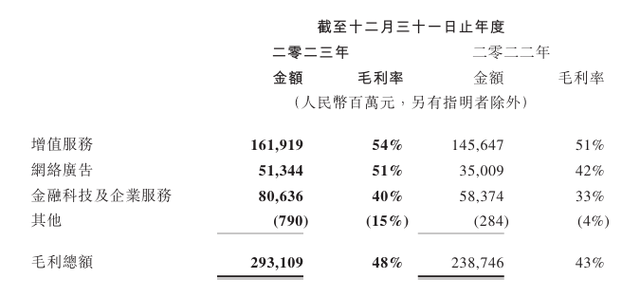

金融科技及企業服務截至2023年12月31日止年度的毛利同比增長38%至人民幣806億元,毛利率由去年的33%提升至40%。毛利率提升乃由於雲業務重組後毛利率提升、高毛利率的視頻號帶貨技術服務費收入的引入、其他商業服務商業化的增加,以及金融科技服務的高毛利率產品收入的增長。

金融科技及企業服務2023年第四季的收入同比增長15% 至人民幣544億元。金融科技服務收入維持雙位數同比增長,乃歸因於商業支付活動增加以及理財服務及消費貸款服務增長。企業服務收入實現約20% 的同比增長,主要由於視頻號帶貨技術服務費增加,以及雲服務收入的穩步增長。

這裏有兩個關鍵詞值得注意:金融科技服務的高毛利率産品收入增長,消費貸款服務增長。這應該是騰訊財報裏第一次閃現了微信消費貸款的身影,也就是神秘的分付和分期了。

分付的神秘體現在,問遍身邊的朋友熟人,有資格能用到分付的寥寥。目前分付僅開放給三四線城市和下沉市場,用意之一,就是避開一二線城市人群的視線,降低關注度。像極了快手早年的發展路徑,等快手作爲一個龐然大物被主流語境所認知到時,已是多年以後。

「分付一直在灰度測試」,此前超級審慎,但2023年推廣力度明顯加碼,「你見過已經灰度到1億用戶的産品嗎?怎麽能一直這麽灰度測試下去呢」,談及分付,一位行業人士這樣反問我。從2020年初試水,如今已是2024年,四年過去,還在灰度之中,這可能是騰訊灰度時間最長的産品了。

從産品細節看,分付沒有花呗和招商銀行信用卡40天的免息期,從第一天就開始計算利息,沒有實行差異化定價(給好用戶更低定價,給風險用戶更高定價),而是對全體用戶統一定價,一律14.6%(年化),在行業人士看來:「14% 定的不算低,非常非常賺錢」。

畢竟,這是一款月活躍用戶達到了13.43億的超級App,覆蓋全體國民,天然的流量優勢,把支付用戶轉化成信貸用戶,絲滑體驗,無感貸款,是騰訊産品力的優勢。

除了分付,騰訊的消費金融産品還有「分期」,産品入口都在微信錢包內。「分期」是一款助貸産品,目前光大銀行、平安銀行等機構已接入作爲資金方。

微信做消費貸的天花板有多高,我們不妨做一組算術題:假如用戶數達到3億,人均在貸余額達到1萬元,這就是一個3萬億的大生意。如果用戶量翻倍,則是一個6萬億在貸余額的大生意,天花板極高,微信要實現起來,並非難事。

可以做個類比是,招商銀行信用卡貸款余額是9058.89億元(2023年中報數字),2023年一整年下來,信用卡業務創造的收入應該超過900億元。

粗略估算,10000億貸款余額對應的是1000億級別的收入,騰訊如果把消費貸做到30000億余額,據此推算,帶來的會是3000億級別的營收,這在騰訊2023年實現的6000億營收裏,將占據半壁江山。

另一個參照物是螞蟻,參考螞蟻集團的情況,2023年螞蟻的在貸余額大約在萬億出頭,其在2023年一季度的淨利潤是132億,目前缺乏最新數據,但可推測2023年全年淨利潤應在四五百億左右。對于騰訊來說,數百億的淨利潤,也占到了當前淨利潤(1577億)的三分之一。

因此,簡單估算就能得知,騰訊的消費信貸,足以撐起新的增長極,這一點,目前的資本市場可能還沒有察覺到。日後,股價上或許會逐漸反映出來。

一位內部人士告訴周天財經,把金融科技和企業服務放到一個類目裏合並計算營收和增速,意圖之一就是用一個虧損業務去隱藏盈利業務的漂亮數字,讓報表沒那麽好看。

如此反向市值管理,騰訊是善于藏鋒的,但也依然需要向市場緩慢釋放一些利好,以免日後業績好到藏不住了,而給市場營造出過大的轟動效應,此次財報首次披露消費貸款的良好進展,應該是包含了這層用意。

周天財經作爲第一個披露抖音放貸余額突破3000億的發布者,就有業內人士告訴我,拖著不說,等成爲巨無霸的那天再也藏不住,並不是一個好策略。2024年,隨著用戶體量越來越大,分付也應該更透明公開一些了。

微信分付目前的放貸規模尚不可知,但有一個數據可以作爲側面參照,抖音所控制的小貸公司,目前注冊資本金是190億,而在2024年1月,財付通小貸注冊資本由100億元增至105.26億元。放貸業務受制于杠杆倍數,放款量往往和注冊資本直接對應,可以理解爲有多少資本金,才能放多少貸。抖音放貸的余額是三千大幾百億,那麽依此類推,不難得出分付余額規模的可能區間。

況且,今年年初,中國銀行間市場交易商協會披露文件顯示,已接受深圳市財付通網絡金融小額貸款有限公司(下稱「財付通小貸」)、重慶美團三快小額貸款有限公司(下稱「美團小貸」)額度各爲50億元的ABN注冊。小貸ABN注冊資格批複開始重啓,部分互聯網平台旗下的優質小貸公司將在融資上有更大空間。

微信做信貸,有一個非常突出的天然優勢是:純互聯網運作,沒有招商銀行厚重的線下網點和業務經理開支(信用卡公司獲取一個新開卡用戶的成本,大約是300元),也沒有實體卡片相關的支出成本,內嵌在支付行爲中,喚醒用戶很容易,而從壞賬角度看,強場景本身可以把壞賬率做的極低。

這種還款制約可能是:微信支付和微信關系鏈。前者會直接體現在合同中,而後者未必體現在借款合同中,但已在心理上對用戶形成足夠的制約:賴賬的潛在代價是很高的。正如很多用戶就算信用卡逾期,也要還花呗的一個邏輯,就在于大家還想繼續用淘寶,電話催收對逾期行爲是無法形成此等約束力的。

關系鏈是用戶獨一無二的社會資産,比起購物平台,有著更強的潛在約束力,這是大多數用戶都能掂量清楚的一個隱含要素。

最近,互聯網巨頭在金融領域暗流湧動,螞蟻在拆分,字節則在暗中招兵買馬,騰訊的分付分期也在暗暗發力,在鼓勵消費擴大內需的趨勢下,巨頭們的金融擴張,2024加速起來了。