2024年3月20日,騰訊公布了2023年全年業績。在當周的周記中,我們簡單聊了一下各業務板塊的經營情況,就將其抛到腦後,專心寫其他公司財報分析去了。結果,等4月8日騰訊正式發布2023年報的時候,我愣是沒反應過來,因爲大腦錯誤地認爲這家公司我已經分析過了。

大概兩周前,等我意識到這個錯誤時,其他幾家公司的年報也紮堆發布完了,面對著堆積如山的待辦事項,我emo了整整一周才緩過來。于是,這篇文章拖了這麽久才和大家見面,抱歉讓朋友們久等了,我們直接進入正題。

本文分爲四部分,分別爲:

一、各項業務經營情況

二、騰訊資産結構拆解

三、幾個有價值的細節

四、騰訊控股估值調整

強烈聲明

騰訊控股是本人第一大持倉,占比約42%,目前價格處于合理區間,近期無交易計劃。本文僅作爲我的投資記錄,請勿據此操作。

注1:本文寫作過程中使用的財報文件來自于港交所,總共282頁,後面引用頁碼時候,直接取頁腳上的數字,目前來看騰訊官網和港交所的財報頁碼一致。

注2:文中提到的所有貨幣,如無特別注明,均爲RMB。

一、各項業務經營情況

在騰訊發布2023年業績之後,我們就在《價值投資實盤周記20240323-A股正式進入財報季,這周迎來哪些驚喜?》中簡單聊過各項業務的經營情況,爲了節省版面,此處不再贅述,感興趣的朋友請移步。

二、騰訊資産結構拆解

如果要精准劃分資産類別的話,前者應歸入投資資産,後者則歸入類現金資産。但是,如果按照這個方法,把資産負債表中的每個科目都展開後再歸類,會使工作量指數級增加。如果是初次接觸一家公司,或者某個科目數值變動巨大,一定要查看財報附注尋找原因,通過層層展開的方法對各項資産進行歸類,但對于已經比較熟悉的公司,就沒必要做這種瑣碎的體力活了,我們看個大概就好。

從表格中我們可以看到,騰訊擁有生産資産2827.55億,在總資産中占比17.93%,占比不高,因此可以把騰訊視爲一家輕資産公司;

經營資産有1929.29億,占比12.23%,其中包括各種預付款(已經付了錢但上遊賣家還沒發貨)和應收款(已經發了貨/提供了服務,但下遊買家還沒付錢)。人們一般會把騰訊看做一家ToC(面向消費者的)公司,而作爲‘弱勢’的個人消費者,在面對騰訊這種巨無霸公司時,不太可能會出現先拿貨/先享受服務,後付錢的情況。實際上,騰訊早已開展了許多ToB業務,比如廣告業務,財報顯示廣告發布完成當月月末後的30~90天,是給廣告主的付款寬限期,此時如果廣告主尚未付款,廣告費就要計入應收賬款中;再比如雲業務,由于目前競爭激烈,騰訊作爲雲服務的提供方,有時不得不給客戶較長的賬期,這就導致財報P240顯示屬于“金融科技與雲客戶”的應收賬款,在全部應收賬款中金額最高占比最大。所以,騰訊有這麽多的經營資産就不足爲奇了。

按照一般理解,資産是自己的錢,負債是欠別人的錢。那麽在看完經營資産後,我們順帶看看簡化資産負債表的右邊,和“經營資産”相對應的“經營負債”。如果說經營資産是公司爲了開展業務所投入的運營資本,那麽“經營負債”就是公司在開展業務過程中,對産業鏈上下遊公司各種資源的無償占用。

如上表中顯示,騰訊在2023年底有經營負債3416.08億,比1929.29億的經營資産,還多1486.79億,也就是說,理論上講,騰訊在經營過程中無需自己投入真金白銀,只需要通過占用上下遊廠商約1500億的‘無息欠款’,就可以順利開展自己所有的業務。

當然,事實上,任何一家正常經營的公司都不會把資金鏈繃得這麽緊,在實際操作的過程中,也不太可能對資金實現如此高效地調動,所以,真正經營過程中還是需要自己投入一部分資金,或者預留一部分現金以備不時之需。這也是爲何有些朋友在分析公司的資産結構時,習慣把“現金及現金等價物”歸入“經營資産”中。上述這種歸類方法也有一定的道理,但我認爲,對于騰訊這種經營負債遠高于經營資産、在産業鏈上下遊占據優勢地位的公司而言,經營過程中需要投入的現金少之又少,因此,將“現金及現金等價物”歸入“類現金資産”,而非“經營資産”,更符合實質重于形式的原則,邏輯上也更通順一些。

我們繼續來看“類現金資産”,其中包括我們剛剛提到的“現金及現金等價物”,以及“定期存款”、“受限制現金”和“其他金融資產”,合計約4000億,占比25.35%。

根據經驗,我們通常需要對類現金資産判斷一個真實性和兩個覆蓋率。

先說真實性,就是通過計算類現金資産的收益率高低,來判斷這筆錢是否真實存在。

財報P128利息收入138.08億,2022年底類現金約3000億(3008.99億),2023年底約4000億(3998.98億),年平均持有類現金資産約3500億,年均利率=138.08/3500≈3.94%,考慮到2023年的類現金資産高于2022年底,且有一部分外彙套期保值的淨虧損計入了投資收益而非利息收入中,分母偏小分子偏大,計算結果略高于我國大陸地區實際存款利率,而考慮到騰訊有些類現金資産以外幣的形式存在外面,享受著外面的高利率,所以這個計算結果就不足爲奇了。通過上述計算,類現金資産的真實性得到了確認。

反正也是計算,我們順便算算有息負債的利率水平吧。

財報P200顯示“利息及相關開支”118.85億,減去租賃負債對應的利息約10億,剩余約109億利息,對應P183年均“債務總額”約3415億,年化利率≈3.19%,借款成本比存款利率還低。息差爲0.75%,按4000億類現金資産規模計算,就算一年啥都不幹,左手貸款右手存款吃利息差,一年還能白撿30億呢,看到這樣的計算結果,不知道A股有多少上市公司會流下了羨慕的淚水。

通過計算並對比類現金資産的生息能力和有息負債的利息水平,我們可以得出結論,騰訊以美元借款爲主的有息負債,既滿足了拓展境外業務對外幣的需求,又薅到了羊毛(利息差),這種“存貸雙高”非但不值得懷疑,反而值得鼓勵。

真實性判斷完成,我們來看看兩個覆蓋。

一看能否覆蓋日常經營。

通過上面對于經營資産和經營負債的對比,我們發現騰訊日常經營無需投入自有資金,只需要占用産業鏈上下遊約1500億無息欠款就行了,所以,4000億的類現金規模,覆蓋日常經營肯定是綽綽有余的。

二看能否覆蓋有息負債。

在上表的右側同一行,與約4000億類現金相對的是約3486億有息負債,如果發生極端情況,騰訊無需變賣任何生産、經營資産,僅靠類現金資産,就可以迅速償還全部有息負債,如此規模的現金儲備,在債主(銀行及金融機構)的眼裏,安全性妥妥的,把錢借給他,晚上能睡個踏實覺。

接下來我們看看投資資産。

2023年底,騰訊擁有投資資産7016.64億,占比約44.49%。其中包括聯營公司股權約2537億;合營公司股權約80億;筍子(以公允價值計量且其變動計入損益的金融資產)約2261億;粽子(以公允價值計量且其變動計入其他全面收益的金融資產)約2140億。

有朋友可能好奇這裏爲啥沒有癱子(以攤余成本計量的金融資産)?還記得我們上面聊到的類現金資産嗎,屬于癱子的理財投資,在“其他金融資產”中,被歸入類現金資産了。而這種歸類方式的計算結果,也和本段開頭提到的騰訊‘官方’給出的‘資産二分法’中,‘投資資産7016.64億’分毫不差。

把投資資産繼續展開來看:

合營公司股權80億,比較低,沒啥好聊的。

聯營公司股權2537億,其中非上市公司1209.2億,和去年1205.08億相比,幾乎無變化;上市公司約1327.76億。

聯合營公司的股權,最初按照成本法入賬,隨後按照權益法進行計量,即股息收入和分占盈虧等科目的數值變化會影響這些股權投資的賬面價值。而對于上市公司股權,其在資本市場上的公允價值,才是既簡單又客觀的計量模式,是對其當下價格的實時反映。如財報P225表格右上角所示,其中“上市聯營公司的投資的公允價值”爲3515.94億,和財報顯示的1327.76億賬面價值相比,已增值2188.18億,收益率165%。因爲被歸入聯營公司,采用權益法進行計量,所以這部分股權的增值只能是“紙面財富”,不像我們下面要提到的筍子和粽子,至少還能影響一下騰訊的投資收益/綜合收益。

筍子(以公允價值計量且其變動計入損益的金融資產)約2261億。可能有些朋友一看這名字和數額,擔心這些股權的市值波動,會對騰訊的利潤表造成劇烈的影響吧。

其實不用擔心,因爲財報P228顯示,筍子中,上市公司股權只有114.96億,剩余2145.52億都是非上市公司股權和理財。我們知道,通常只有上市公司的股票,價格才會時上時下無序波動。而非上市公司股權和理財,前者通過一級市場多輪融資不斷增值,後者通過賺取低風險穩定收益,所以其價值大多數情況下都是不斷上漲的,因此,筍子的公允價值變動通常爲騰訊的利潤表貢獻正向的投資收益。

話雖如此,但近幾年的經濟形勢不太好,一級市場的投融資也不景氣,使得許多嗷嗷待哺等著靠輸血續命的非上市公司,後輪融資時的估值甚至低于前幾輪融資時的估值,這就導致以騰訊爲代表的早期投資者,股權一邊被稀釋,估值一邊被壓低,爲利潤表‘貢獻’了投資虧損——2022年虧損約71億,2023年虧損約20億。

筍子貢獻的盈虧,受宏觀經濟和投融資環境影響很大,這兩年雖然連續‘虧損’,但可能未來兩年就‘賺錢’了,不用太擔心,關鍵是擔不擔心都沒用,所幸絕對值不高,和主營業務的核心利潤相比,相對值也不大,隨他去吧。

截至這裏,我們可以整體看看聯合營公司及筍子,對公司利潤表的‘貢獻’了。

先看‘盈利’:首先是‘處置及視同處置投資公司的收益淨額’43億;然後是分占聯合營公司盈利58億;最後是合營公司及其他投資的減值轉回——‘賺了’約8億(注:之前計提的減值超出了預期,實際發現沒減值那麽多,就按實際情況轉回一些,去年這項減值准備約19億),收益合計109億;

再看‘虧損’:聯營公司的減值准備——‘虧了’約69億;筍子的公允價值變動——‘虧損’約20億;以及商譽和其他無形資産的減值准備——‘虧損’約1億;最後是其他金融工具公允價值變動——‘虧損’約2億,虧損合計92億;

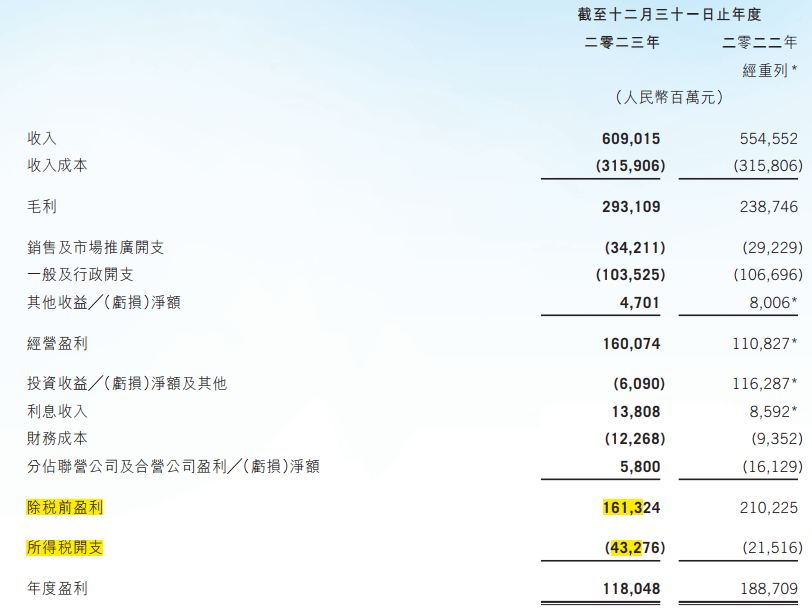

將聯合營公司股權投資和筍子視爲整體,合計貢獻了17億‘利潤’,而由于今年會計正測變更,這些利潤沒有計入‘經營盈利’中,而是在‘經營盈利’之後,和利息收入、財務成本一起進行加總,計算得出‘除稅前盈利’,再減去‘所得稅開支’,最終得到‘年度盈利’。

由于港股財報結構和A股不太相同,所以‘經營盈利’這個概念在A股中沒有哪個科目與之准確對應,但在騰訊今年調整會計正測後,這項盈利就如其字面意思,反應的是公司通過經營活動(不包括投資活動,雖然理論上講,投資活動也是騰訊控股的主業)賺取的利潤,這和張新民老師提出的“核心利潤”(在淨利潤的基礎上去除正府補貼、投資收益、營業外收支淨額等,得到的用于反應公司主業經營産生的利潤)的概念十分接近。

而‘年度盈利’相當于A股中的淨利潤,以此爲基礎,加上‘其他全面收益(除稅淨額)’(相當于A股中的‘其他綜合收益的稅後淨額’),得到‘期內全面收益總額’(相當于A股‘綜合收益總額’)。

而上面提到的‘其他全面收益(除稅淨額)’中,有很大一部分是由‘粽子’貢獻的。

粽子(以公允價值計量且其變動計入其他全面收益的金融資產)約2140億,其中上市公司股權約1893億;非上市公司股權約227億;理財投資約20億。

粽子對利潤的貢獻,主要由上市公司股價波動造成的約124億公允價值變動,計入了“綜合全面收益表”。而表中不光有‘粽子’的貢獻,分占聯合營公司其他全面收益、持有待分配資産的公允價值變動以及外幣折算差額,都要記錄到這張表中,最終影響‘年度全面收益總額’

通過對聯合營、筍子、粽子的內容進行拆分,我們發現騰訊的管理層通過對股權資産進行不同歸類的方式,將股價容易大起大落的上市公司股權,盡量多地歸入‘聯合營’和‘粽子’中,避免影響騰訊的‘投資收益’,從而避免造成業績大起大落,這種安排是明智的。

而除了這個明智的操作之外,騰訊今年又做出了一項更明智的調整——將原屬于‘其他收益’,計入‘經營盈利’的‘投資收益’單獨列爲一個科目,放到了‘經營盈利’以下,今後這個科目都不會再影響到‘經營盈利’了,也就避免了之前分京東、分美團帶來的巨額收益導致‘經營盈利’産生巨大的波動。由于本文字數已過萬,加上這部分內容有些枯燥,該准則的詳細變化,我打算另寫一篇文章,名字已經起好了,就叫《騰訊年報會計准則變更詳解》,不出意外的話明天和大家見面。

至此,簡化資産負債表中,各資産科目和對應的負債科目我們聊完了,最後看一眼淨資産。

我們知道,會計上的第一個恒等式是資産=負債+所有者權益,變形一下得到‘所有者權益=資産-負債’,所以,所有者權益又被稱爲淨資産。

騰訊的淨資産在總資産中占比超過55%,其中‘股本溢價’相當于A股財報中的‘資本公積’,代表最初上市和後來增發等過程中融來的錢,2023年底,這部分約380億,還不到淨資産的零頭。而剩下的8000多億主要是‘保留盈利’,相當于A股的‘盈余公積’+‘未分配利潤’,這些錢是公司通過日積月累的經營和投資賺來的,而不是通過一直融資‘騙’來的,這兩部分的懸殊對比,從另一個方面體現出公司強大的自我造血能力。

看完騰訊的簡化資産負債表後,大家是否對這家公司的資産結構有了更清晰的認識呢?

正好我們借著分析其資産結構的機會,再順手算算,從資産賺錢能力的角度看,騰訊目前的價格到底值不值。

在7016.64億投資資産的基礎上,算上聯營上市公司股權增值的2188.18億,騰訊的對外投資整體規模約9200億。

約4000億的類現金資産,保守一些,抵消掉約3500億有息負債和約133億其他負債。

剩下約3500億經營負債,是隨經營活動而産生的、對産業鏈上下遊的‘無息占款’,換句話說,這筆欠款不用付利息,也不用歸還本金,其規模甚至會隨著經營規模擴大而提高。

目前市值約3.5萬億,減去9200億對外投資,剩下2.58萬億,基本可以看做是資本市場對其生産資産和經營資産的出價。而這些生産、經營資産,2023年爲騰訊的股東們賺回了約1600億經營盈利,按目前稅率扣稅後,剩余約1200億。

2.58萬億÷1200億,市盈率約21.5倍,這樣的價格,我認爲正合理。

三、幾個有價值的細節

財報中有幾個值得關注的小細節,我們可以展開聊一下。

1.企業所得稅稅率提高

稅率爲何暴增?

P203顯示了所得稅的計算過程,帶著上述疑問,我們逐行分析一下。

第二行“分佔聯營公司及合營公司(盈利)╱虧損淨額”,簡單理解就是,騰訊有許多聯合營公司,按照騰訊在這些公司的股權比例,把他們的盈利或虧損按比例計入了騰訊的稅前利潤裏,事實上,他們盈利也好虧損也好,這個數字在聯合營公司的報表上,已經交過稅了,換句話說,就是稅後利潤/虧損,所以騰訊在計算所得稅的時候,不需要再重複計稅,因此,如果聯合營公司給騰訊貢獻了利潤,就要從騰訊的稅前利潤中減去,反之如果造成了虧損,則加回來。通過這步操作,計算出1555.24億,這個數字就是開始計算所得稅的起點。

第三行“按25%的稅率計算的所得稅”,就是字面意思,假設騰訊旗下所有子公司都按25%稅率交稅,那麽1555.24*25%=388.81億就是需要繳納的所得稅;

但實際上,騰訊有許多附屬公司屬于“高新技術企業”,優惠後的企業所得稅稅率爲15%,還有更厲害的附屬公司,“具備國家重點軟件企業資格”,享受10%稅率。

第四行“適用於本集團不同附屬公司不同稅率的影響”說的就是這個事情——附屬公司一共享受了企業所得稅優惠139.71億。

但是問題就出在這裏。

如果我們用這第四行的數字,除以第三行的數字,計算一下企業所得稅優惠折扣,就會發現,2022年的‘折扣’80.1%,而到2023年只剩下35.9%,‘優惠力度’腰斬有余。

合理推測是,由于近年房地産市場不景氣,土地拍賣對財政的貢獻度大大減少,于是只好向企業多收一點所得稅,而多收的方法不是一刀切提高整體稅率,而是在“高新技術企業”和“國家重點軟件企業資格”等稅收優惠資格上做文章,提高獲取優惠資格的難度,變相實現加稅。雖然我們不願看到這種變化,但好在這種變化應該只是暫時的,等房地産被搶救過來了,要麽土地拍賣(增量稅)的造血功能重啓,要麽房産稅(存量稅)正式落地成爲新的稅源,總之,加稅的枷鎖不會一直套在企業脖子上,否則經濟無法真正複蘇,對于這一點,相信上面的人肯定比我看得長遠,這個稅率最多再維持個一兩年,所以不必太過擔心。

第五六七行的變化不大,我們跳過,看下一個重點。

第八行“預計附屬公司將滙出盈利的預提所得稅”,從2022年的43.5億猛增到2023年的103億。通過查看P237最下面的附注,我們可以簡單理解爲,如果騰訊打算通過發放股息的方式對境外公司進行分紅,按照咱們境內的相關規定,需要繳納5%-10%的企業所得稅。(相關規定在P202最下面(v) 預提所得稅中)。除了現金分紅提高外,計劃回購力度翻倍所造成的資金缺口,也是造成這項變動的‘幫凶’。雖然10%的額外稅率不低,但相比港股通分紅要被扣掉20%,兩害相權取其輕,對我們這些通過港股通渠道持有騰訊的股東來說,回購注銷顯然比現金分紅更節約成本,對咱更有利。

綜上所述,高亮標注的這兩行,就是造成所得稅開支翻倍暴增的主要原因。

補充一下,除了分紅和回購注銷之外,派發實物股息(即騰訊持有的其他上市公司股票),在港股通渠道也是不對股東征稅的。剛好我最近對TME和閱文集團比較感興趣,雖然還沒顧上看這兩家公司的財報,但如果給我發點他們的股票,這看財報的動力不就有了嘛,YY一下自娛自樂哈。

2.視頻號和小遊戲表現亮眼

對于騰訊的視頻號,我們從2022年年底的周記中轉載騰訊內部會議紀要,小馬哥提到‘視頻號是全公司的希望’;

到2023Q1分析中,首次提到‘視頻號形成了良性循環’;

再到年報中提到‘視頻號總用戶使用時長翻番,帶動網絡廣告和企業服務兩個業務版塊營收毛利雙提升’。

和視頻號一路符合預期的表現相比,小遊戲的表現則完全超出了我的預期。說實話,我之前都沒關注過這部分業務,沒想到增長勢頭如此迅猛。對于這種‘現象級’的表現,我也無法判斷其未來的發展,到底是昙花一現還是一路高歌,所以邊走邊看吧。

3.傳統遊戲業務值得期待

與預料之外的、爆火的小遊戲相比,我關注更多的還是騰訊傳統遊戲業務(手遊、端遊)的經營表現。

衆所周知,去年年底相關不門發布針對遊戲行業的《征求意j稿》,導致騰訊股價盤中一度大跌15%。

雖然在意j稿發布的當天,我們就在《價值投資實盤周記20231222》中對草案原文進行了重點分析,並給出了“對騰訊的遊戲業務影響不大”的觀點。加上相關不門之後進行了緊急澄清,表示“是爲了規範行業健康發展”,緊接著又放出一大批遊戲版號以表誠意。但是騰訊的遊戲業務從2023年至今一直較爲低迷,使不少投資者對騰訊遊戲的未來較爲擔憂。

針對這些擔憂,我們整理了一下公司在業績會上的觀點。

首先,騰訊對“熱門遊戲”進行了定義。即達到季度平均日活標准:手遊500萬人/端遊200萬人,且年流水超過40億人民幣。而按照這個標准,騰訊的“熱門遊戲”的數量從2022年的6款增加到2023年的8款。

其次,對熱門遊戲增加變現力度。一種方法是改革現有遊戲的領導層,比如對《和平精英》,“改組其貨幣化團隊的領導層”;另一種方法是以之前成功的熱門遊戲爲基礎,進行改進和拓展,比如將在2024年二季度推出《地下城與勇士》移動版。

再次,對于投資者對《征求意j稿》的擔憂,公司進行了解釋。“人們對《征求意j稿》關注的焦點在于高ARPU遊戲(規途致遠注:ARPU簡單理解就是一段時間內每位用戶貢獻的平均收入,而高ARPU遊戲,指的就是需要大筆充錢瘋狂氪金的遊戲),而這和我們無關,因爲我們的ARPU實際上在整個行業中處于很低的位置。所以平心而論,我認爲《征求意j稿》不再是我們的關注點了。”

最後,對于遊戲業務何時能重回高增速區間,公司給出的預測是,大約在2024年2季度或下半年。

我認爲以上措施如果執行到位,能夠帶領傳統遊戲業務重拾雙位數增長,我相信騰訊管理層的判斷,沒什麽要補充的觀點。

四、騰訊控股估值調整

在2023年非國際財務報告準則歸母淨利(以下簡稱Non-IFRS歸母淨利)1576.88億的基礎上,預計2024、2025、2026年Non-IFRS歸母淨利分別爲1850億、2100億、2300億。

當前無風險收益率爲3%~4%,其倒數(≈25~30)爲合理市盈率。

三年後合理市值=2300*25~30PE,記爲6.3萬億±9%;

買點在此基礎上打五折,即6.3萬億*0.5=3.15萬億;

一年內賣點爲:

①三年後合理市值的上限的1.5倍,即6.3萬億*1.5=9.45萬億;

②當年(即2024年,截至2024年年報發布之日)達到50倍市盈率時的市值,即1850*50≈9.25萬億;

①②取小值,年內賣點9.25萬億。

截止近日收盤,騰訊市值約3.5萬億,高于理想買點約11%,處于合理區間,且目前倉位占比已超40%上限,而賣點更是遙遙無期,所以我近期沒有買賣計劃。

後記:考慮到2023年由于會計准則的調整,經營盈利已極爲接近核心利潤,若將其進行扣稅,得到的結果或許更接近公司真實的經營情況。具體思路暫時還沒想好,到時候可能在現有估值基礎上打折,也可能直接使用稅後經營盈利進行估值,反正短時間內到不了賣點,先把思路記在這裏,對經營盈利的穩定性進行一段時間的觀察,等時機成熟了或許會更換估值指標。

全文到此結束,感謝閱讀。成文過程倉促,如有錯漏之處請在留言區指正,謝謝。