銀行系險企的寒冬還在持續,對中信保誠人壽和光大永明人壽兩家機構猶是。

《險企高參》查閱10家銀行系險企一季度償付能力報告發現,報告期內僅上述兩家機構保險業務收入下降,且淨利潤也是虧損狀態。具體來看,保費收入上光大永明人壽今年前三個月超降15%,淨利潤虧損6.24億元;中信保誠人壽今年一季度保費收入同比縮水1.9個百分點, 然虧損8.08億元,一季度兩家合虧14.32億元。

巧合的是,這兩家險企目前都面臨高級管理層重要經營人員空缺的問題。中信保誠人壽方面,董事長和總經理分別于2023年6月、今年4月離任,目前由46歲中國農業銀行出身的常戈擔任公司臨時負責人。光大永明人壽方面,今年3月末突然宣布劉鳳全不再擔任總經理一職後,便由董事長孫強代行履職,目前仍未得到補充。

同時,國家金融監督管理總局下發的《關于商業銀行代理保險業務有關事項的通知》,銀行系險企的渠道優勢或將式微,這對“難兄難弟”觸底了嗎?

1

合虧近30億光大永明首季保費下滑超15%

《險企高參》統計10家銀行系險企2024一季度償付能力報告發現,僅中信保誠和光大永明保費收入是負增長,同時淨利潤也由盈轉虧。堪稱“難兄難弟”。

在過去的15個月裏,倆家險企合計虧損達30億。中信保誠和光大永明2023年淨利潤分別爲-8.27億元和-6.48億元;2024年一季度淨利潤分別爲-8.08億元和-6.24億元。保險業務收入方面,中信保誠和光大永明在2023年還能保持正增長,但到今年一季度卻雙雙出現下滑趨勢。兩家險企今年一季度保險業務收入分別爲95.18億元和46.72億元。

對于一季度淨利潤由盈轉虧,中信保誠在報告中寫道,2024年一季度,受保險合同准備金計量基准收益率曲線下行的影響,增提保險合同責任准備金,是利潤減少的主要原因之一。在合並報表層面,歸屬于母公司股東的淨利潤爲-3.67億元。報告顯示,投資收益率 2.10%,綜合投資收益率 3.14%。

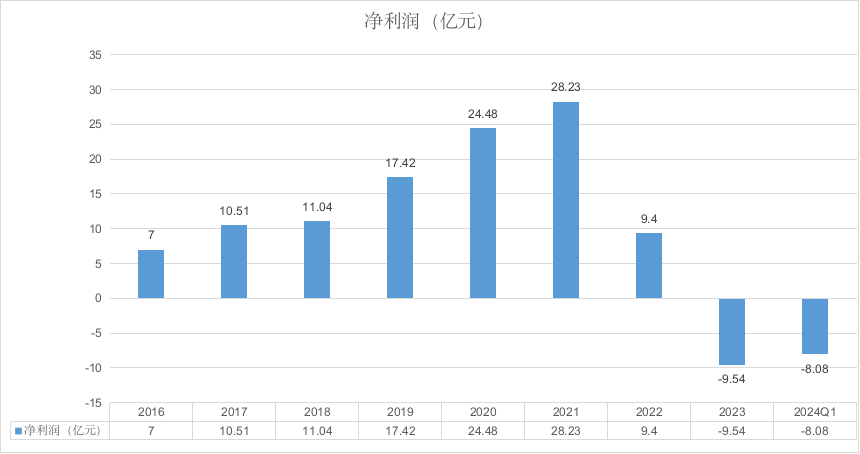

圖:中信保誠淨利潤

若拉長時間線來看,其淨利潤萎縮趨勢早已顯現。據數據顯示,2016年至2021年期間,淨利潤由7億高速增長至28.23億元,6年間淨利潤翻了4倍。然而到了2022年,淨利潤同比下降66.7%,僅爲9.4億元,低于2017年水平。2023年也並未改善,虧損擴大直至負利潤9.54億元。截至今年一季度,虧損幾近去年全年,如若爲改善,今年虧損將更多。此外,中信保誠的風險評價已從2022年一季度的A級下降至今年一季度的BBB級。

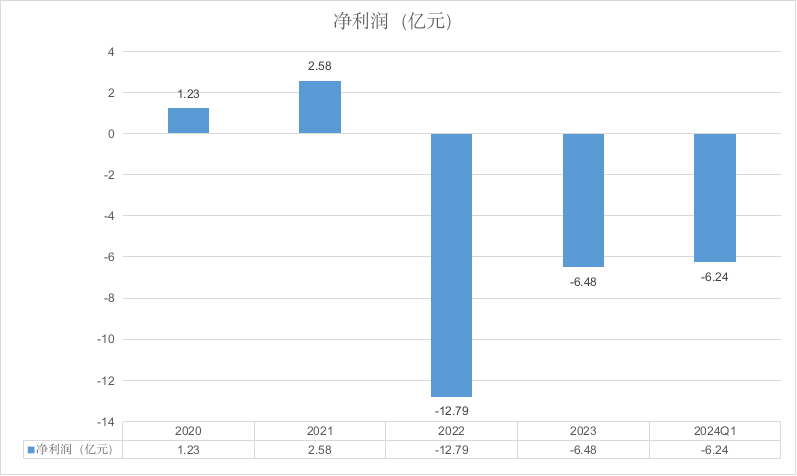

圖:光大永明淨利潤

光大永明這邊,也不容樂觀,與中信保誠相同,近幾年淨利潤出現下滑。自2022年以來,光大永明累計虧損超過25億,值得注意的是,2023年虧損雖有收窄,但2024年一季度虧損幅度已趨近去年全年,若不改善可能會比2022年虧損更多。對于淨利潤下滑的原因光大永明未在報告中說明。一般來講,險企淨利下滑的原因主要是三個方面,提取保險責任准備金、賠付支出、手續費及傭金支出,光大永明則需要比同業多關注一項——退保金。

數據顯示,光大永明2022年退保金較2020年增長331%至28.13億元。此後2022、2023年,光大永明人壽退保金額居前三位的産品累計退保分別爲19.7億元、11.5億元,均超過當年業績虧損額,此外光大永明人壽多款産品退保率超過50%。

與淨利潤下滑趨勢不一樣的是,兩家險企在資産和償付能力上表現穩健。具體來看,中信保誠2024年一季度總資産2508.77億元,較去年年底上升4.57%;淨資産145.16億元,較去年年底上升23.72%。核心償付能力充足率 105.53%,較去年年底上升11.62個百分點;綜合償付能力充足率 201.45%,較去年年底上升13.88個百分點。

光大一季度總資産1082.67億元,較去年年底上升5.42%;淨資産48.21億元,較去年年底上升8.12%。綜合償付能力充足率爲217.26%,較上季度上升6.3%,核心償付能力充足率爲115.99%,較上季度下降6.58%。

2

掌舵人更替銀行系高管能否破局?高級管理層對金融機構的經營航向往往構成直接影響。《險企高參》了解到,截至目前,中信保誠人壽董事長和總經理人選均處于空懸狀態;而光大永明人壽方面則是總經理劉鳳全,一直是董事長代行職權至今。

2023年6月,中信保誠人壽發布公告稱,黎康忠因個人原因辭去其董事長職務。中信保誠人壽發布公告稱,董事長黎康忠因個人原因,辭去公司董事長職務。該辭任自2023年5月25日起生效。時至今日,中信保誠官網顯示,董事長仍處空缺狀態。

此外,中信保誠原總經理趙小凡,因達到法定退休年齡,自2024年4月18日起不再擔任中信保誠人壽總經理職務。至此,中信保誠一二把手均出現空缺。不過就在上月,接棒趙小凡的人選已經出爐——中信金控財富管理部總經理常戈。

常戈是一名中國農業銀行(以下簡稱“農行”)個金條線出身的老將,十年前加盟中信集團在總行零售條線擔任重要管理人員。公開資料顯示,常戈,系陝西財經學院經濟信息管理學士、西安交通大學應用經濟學碩士、中國社會科學院金融學博士,擁有正高級經濟師職稱。常戈碩士畢業後,先後在兩家全國性銀行——農行和中信銀行任職。

圖:常戈

光大永明人壽總經理同樣空缺。于2019年4月出任光大永明總經理的劉鳳全,日前因任職將滿五年,卸任光大永明人壽總經理一職,公司董事長孫強代行總經理職責。此前有媒體猜測,劉鳳全的離任和業績連續下滑有關。不過公司方面對傳聞一直保持緘默。

若從兩家險企的領導層面來看,銀行系險企的高層管理人員與一般險企不同的是,高層大多出身母行或銀行系背景。據《險企高參》統計,中信保誠的董事長、總經理和副總經理6人中,僅副總經理李海和叢新有保險行業從業經驗。

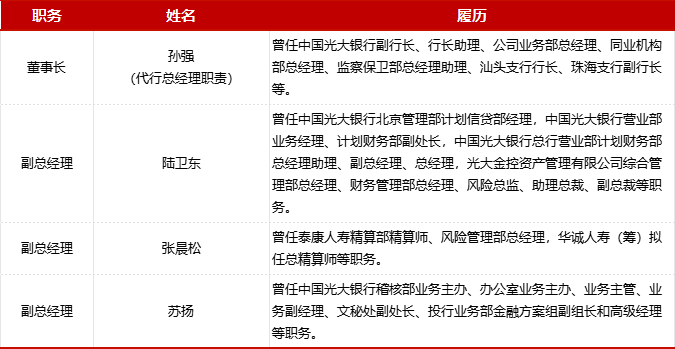

在光大永明現任的四位高管中,僅副總經理張鎮松有險企背景。不過考慮到其余三位較早地加入光大永明,或許對行業和公司有一些獨到的見解和認識。

1圖

圖:光大永明高管履曆

3

寒冬將至

大樹背靠也難乘涼?

從銀行系險企整體來看看,寒冬可能才剛剛開始。據2024年10家銀行系險企發布的償付能力報告顯示,一季度保費收入呈兩級分化,利潤表現整體承壓,4家虧損、2家利潤同比縮水9成。一方面是資本市場波動較大,投資端收益下滑所影響。另一方面則是受銀保渠道“報行合一”的影響。

圖:銀行系險企業績

銀保渠道“報行合一”帶來的影響,不僅體現在險企也體現在銀行。今年一季度,六家國有大行的手續費及傭金淨收入全線下降。工商銀行、建設銀行、農業銀行、中國銀行、交通銀行、郵儲銀行降幅分別爲2.83%、8.69%、10.79%、4.58%、6.35%、18.21%。

一名行業人士告訴《險企高參》,此次開放後,對于依賴銀保渠道的中小險企來說會更卷,一些規模較小、缺乏競爭力、與頭部險企實力差距大的險企,可能會導致現有的市場份額都保不住。對于銀行系險企來說,由于母行及其網點的保險“選品”更多,具有優勢的保險産品對于客戶來講更有吸引力,在終端層面可能爲保證中收等相關業績,而降低自家險企的推薦銷售,這樣一來,銀行系險企的“抱大腿”行爲對母行來講可能是“拖後腿”。

來源:險企高參