把握好周期股的投資節奏往往能博到超額收益。去年造船周期下,中國船舶一年翻倍的案例就在眼前。細究起來,周期股的超額收益來自産業周期造成的供需錯配,給行業帶來量價齊升的機會,相關企業也會出現業績、股價的雙擊。

開年之後,又一個周期行業爆發,經過2年多的沉寂後,有色金屬“再起舞”。近兩周有色金屬板塊上漲10.78%,在申萬31個行業中排名第1。個股方面,北方銅業6天5板,萊紳通靈5連板,中潤資源3連板。

持續大漲的有色金屬是來到新周期了嗎?本文持有以下觀點:

1、有色金屬作爲抗通脹資産正重新定價。有色金屬具備金融屬性表現爲抗通脹,隨著全球步入降息周期,通脹預期正持續升高,實物資産如有色金屬,被視爲對沖通脹的有效手段,它的價值也會隨著通脹而上升。

2、有色金屬有從供給過剩到供給緊缺的預期。反映有色金屬産能的前瞻性指標,固定資産投資增速近些年明顯下滑,行業正面臨礦山老化,度過高産期的問題在,加上海外部分礦山的意外關停,行業預期正從供給過剩轉變爲供給緊缺。

3、有色金屬需要過需求端大考。有色金屬商用需要與鋼鐵、煤炭、水泥等大宗商品結合。但有色金屬外的其他大宗商品價格大多下行,說明工業生産需求仍較弱。這反映出,有色金屬價格上漲主要由減産預期帶動,上漲趨勢能否延續仍要靠需求端驗證。

/ 01 / 有色金屬板塊領漲A股

2月份A股大盤回暖後,大部分板塊都有較好表現。這其中表現最好的既不是有AI概念加持的科技股,也不是估值被狂錘的消費股,而是沉寂了一段時間的有色金屬板塊。

從2月開始,有色金屬板塊上漲35%,超過上證指數22個百分點。近兩周有色金屬板塊上漲10.78%,在申萬31個行業中排名第1。個股方面,北方銅業6天5板,萊紳通靈5連板,中潤資源3連板。

有色金屬板塊大漲的催化劑是最近一段時間各類有色金屬價格均表現強勁,據金投網數據,最近7天,銅、鋁、鋅、鉛四種基本金屬期貨價格分別錄得2%、2.4%、1%、2.1%的累計漲幅。國際市場方面,國際銅價刷新了自去年1月以來的新高記錄,鋁價也觸及去年4月以來的最高點。

有色金屬價格普遍上漲的部分原因是因爲它的金融屬性,主要表現爲美元定價和抗通脹,其價格往往和美元指數負相關。舉個例子,美元走弱經常與通脹預期有關,在通脹預期升高的環境下,實物資産如有色金屬,被視爲對沖通脹的有效手段,它們的價值也會隨著通脹而上升。

因此曆史上,金融政策的變化也是有色金屬價格的重要擾動因素。最典型的是2021年,有色金屬的供需關系並未發生重大變化,但在美國1.9萬億美元財政政策刺激下,全球資産開啓狂歡,銅價開啓了大漲之路。

回到現在,2024年正出現全球性的利率趨勢性走低。3月美聯儲議息會議在保持聯邦基金利率不變的情況下,再次明確目前利率已處于本輪周期的高峰,今年將有望降息,並暗示今年有三次降息。而歐洲央行管委Yannis Stournaras則表示,2024年總共降息四次是可行的,他預計到年底將降息100個基點。Yannis Stournaras的觀點還尚未在歐洲央行達成一致,但也一定程度反映了歐洲也會在24年迎來降息周期。

在全球性利率走低下,有色金屬這類抗通脹的資源股也正在重新定價。而除了金融屬性,僅從有色金屬的供需關系看,有色金屬也有較好的預期。

/ 02 / 面臨減産危機,供給預期從過剩到緊缺

高盛指出全球銅、鋁市場正從預期的供給過剩轉變爲供給短期短缺,並預計2024年第二季度銅市場將出現25萬噸供應缺口,下半年缺口將擴大到45萬噸。

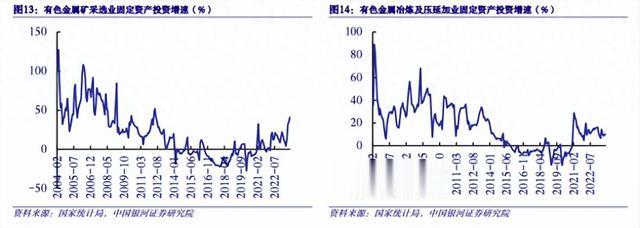

有色金屬出現供給短缺預期的核心是面臨減産危機。這可以從有色金屬産能的先行指標-行業固定資産投資增速上看到。如下圖所示,自2014年以來,有色金屬礦采、冶煉、加工環節的固定資産投資增速出現持續的下降趨勢。考慮到7-10年的建設周期,新建産能不足的危機將在2024年開始顯現。

如果只是新建産能不足,舊産能還能用也産生不了的多大的供給缺口。但問題是舊産能也已經度過産能高峰期,一座礦山的開采壽命在10-30年,近些年因礦山老化、前期資本投入不足等多重因素擾動下有色金屬産量出現不及預期。

當然國內供給不足,還可以通過進口的方式解決,畢竟我國銅精礦對外依存度高達80%。但礦山老化,投産度過高峰是全球都存在的問題。2023年礦業巨頭英美資源集團的Los Bronces礦區就因爲礦石品味下降,年産量同比下降20%。全球最大的銅礦之一,占全球銅産量1.5%的巴拿馬銅礦也因爲政治原因開始停産。

僅英美資源的Los Bronces 銅礦減産和巴拿馬銅礦關停,就使2024年全球銅精礦的産量比預期減少約 40 萬噸。銅礦短缺又將聯動整個銅礦産業鏈出現減産。邏輯在于,銅價上漲說明企業給銅礦的錢多了,支付給冶煉企業的加工費就少了,冶煉廠沒有利潤自然要削減産量。

這種情況正在發生,國內銅冶煉現貨加工費從2023Q3的近90美元/噸,快速下跌到目前的10美元/噸附近。據 SMM 估算按此價格,沒有長單的中小冶煉廠處于虧損狀態。未來無利可圖的冶煉廠自然會減産,進一步加大銅礦的供給危機。

當有色金屬從供給過剩變成供給短缺後,價格自然也會水漲船高。但供給緊缺的預期只能帶來一時的價格上漲,上漲趨勢能不能延續還要靠行業需求驗證。

/ 03 / 需求端仍待驗證

正所謂農産品看供應,工業品看需求。有色金屬作爲基礎工業品,供給雖有擾動,但相對剛性,需求側的變化才能對行業走勢産生決定性影響。

目前最主要的有色金屬銅、鋅、鋁、鉛、鎳和錫大部分爲貼水狀態,既現貨價格低于期貨價格。這通常是發生在需求不振的情況下,貼水表示市場上的物資能夠支撐現在的需求,而期貨價格通常會受到市場預期和投資者情緒影響出現過高。

上文已經提到了有色金屬正面臨減産危機,爲什麽還有市面上還有足夠的現貨?首先,減産只是預期,還未落地,從精煉環節觀察,今年1-2月精銅實際産量同比增長10%,供應尚處于在擴張區間,冶煉環節實際減産最早會在二季度落實。再者,産業中也還有足夠的庫存可用。按照興業證券的說法,全球尤其是國內銅累庫水平已超過往年同期。

雖然減産大概率落地,但在行業高庫存的情況下,有色金屬需求能否有提振才能決定行業能否進入到上行周期。就目前來看,有色金屬需求端的變化並不清晰。

將有色金屬和其它類大宗資産放到一起觀察,更能看出行業實際的需求狀況。有色金屬被廣泛應用在建築、汽車、電子、軍工等領域。而在實際的生産過程中,有色金屬又會和原油、鋼鐵、水泥、煤炭等等大宗商品結合起來用。

觀察整個大宗商品,目前遠非牛市,只是有色金屬和原油在漲,水泥,鋼鐵,煤炭價格都在跌。其中,3月份鋼材價格指數937.74點,環比2月下跌了7.26%;同比去年同期下跌了14.68%。山西焦肥精煤綜合價格1910元/噸,比2月末下跌460元/噸,同比下跌495元/噸。至于原油價格上漲的核心則是歐佩克國家的減産提價策略。

多數大宗商品價格下行,說明制造業面臨諸多挑戰,工業企業的生産性需求減弱。這樣看來,有色金屬價格上漲並非需求側帶動,核心還是受供給預期的影響。在需求較弱時,緊靠價格上漲顯然難以帶動行業進入到上行周期,甚至給行業帶來負面影響。按照興業證券的說法,持續上漲的銅價打亂了下遊的生産節奏,各類銅材的産能利用率恢複力度較弱。

以此來看,有色金屬的本輪行情已經清晰,全球性貨幣放水疊加供給減産的強預期,一同推高了有色金屬價格,進而帶來了板塊大漲。但有色金屬需求能否提振還未驗證,接下來行業想要延續強勢漲幅還要過需求關的大考。