中藥的2023年年報發布季,可以用“一片飄紅”來形容:無論是速報、實績、股價,還是業內人逢喜事的精神狀態。

在行業看來,中藥來到了一個最舒服的階段:依靠民族信仰自然形成的品牌心智,以及企業多年積累下來的市場優勢,大單品們的銷量增長沒有減緩的迹象,反因老齡化而愈發上揚;

在審評和支付所在的供給側,前些年以後起之姿崛起的創新藥,需在政策的引導下不斷調整方向和發展速度。中藥卻因爲政策利好,走出了另外一幅面貌。

以上邏輯已能使中藥板塊在整體趨落二級市場中堅挺。而一系列頂層設計與實際的地方資金注入支持,又無形中將社會資本引向了中藥,對比之下,需要“十億美金,十年研發”、發展不確定因素較多的創新藥則相形見绌。

于是,2023年的業績裏,中藥企業們紛紛以可稱微薄的研發成本(低于5%),呈現高收入(幾十億甚至上百億元)、高增長(大單品銷量增速仍在提高)、高毛利(高達60%)。行業戲稱其“分紅狂魔”本色盡顯(分紅率接近100%)。

只是,如果說中藥的“血脈優勢”仍將持續下去,創新藥的預期和明天,應該需要怎樣的政策支持?

-01-

中藥轉型:回頭是岸?

要看中藥、化藥、醫藥流通、創新藥這兩年發展得如何,天津大廠天士力或是一個縮影。在其2023年的業績報告裏,這種縮影同樣也有所體現。

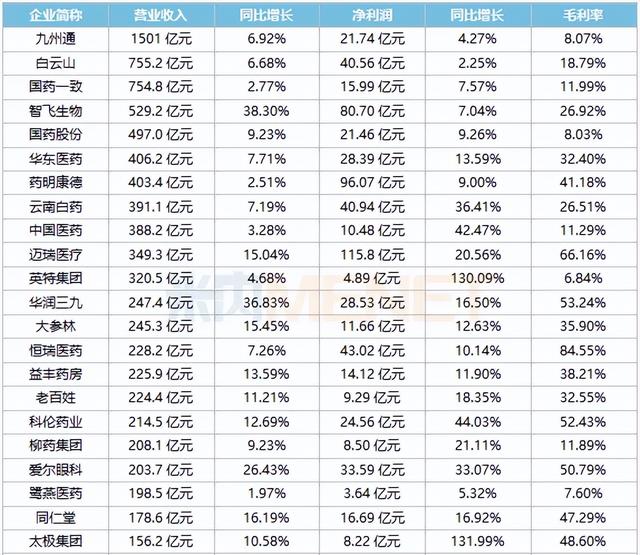

天士力的複方丹參滴丸,作爲中藥代表沖擊FDA審評曾是一段曆史。在國內,複方丹參仍是86.74億元年收入天士力的優勢産品,且增長勢頭不減。

廣大的基數之上,加之有國家醫保的加持,複方丹參每年仍貢獻銷售額30個億,比絕大多數生物創新藥都要高。去年,天士力這款産品銷量增長9.89%,中藥板塊收入共59.71 億元。2023年,天士力盈利10.71億元,年度利潤分配預案爲擬向全體股東每10股派3.3元(含稅)。

天士力也在追趕潮流,但比起中藥業務的持續增長,天士力的化藥、醫藥流通和零售業務繼續縮水,並試圖扭轉投資創新藥導致的賬面虧損。化藥核心産品蒂清在2022年被集采,導致化藥板塊收入在去年下滑5.3%,12.03億元;在2023年繼續出售醫藥流通和零售資産,涉400多家藥店門店,以此來減少“增收不增利”的業務、提高整體毛利率。2023年,公司綜合毛利率66.85%,而調整前的2019年毛利率是31.23%。

天士力唯一的一款生物藥普佑克在近年進入醫保。不過,天士力對創新藥的執著主要並不是體現在這一款生物藥上,而在于投資。自十年前二代接棒後,天士力持續加碼創新藥,2022年生物藥資本環境遇冷,雖然天士力持續減持,但仍出現上市後首虧,2023年才扭虧爲盈。

同樣還有一個可參考的中藥大戶樣本,便是濟川藥業,這家公司稱要做“Biotech最好的合作夥伴”,近年持續與恒翼、天境、征祥等公司進行BD合作。

但就業績看來,去年濟川營業收入96.55億元、同比增長7.32%的業績增長仍要靠中藥産品帶動。其中最大單品蒲地藍消炎口服液,由于國家醫保目錄清退政策于2022年底退出多省醫保目錄,但2023年該類産品銷售反而實現33.8億元、增長率17.68%的高增長,同比增速18.57%。反而西藥營收受集采影響仍在進一步縮水,去年營收減少近10%。

國內這一批想借助創新藥紅利進行轉型的中藥公司,這兩年在生物制藥寒冬中承壓,反倒是其主業這兩年,隨著中藥政策的利好,紛紛迎來高速增長期。

-02-

市場的選擇

中藥藥材的民間信仰,龐大的擁趸群體,對中藥公司來說意味著強大的品牌影響力。這種影響力如果用在消費品上,天花板可能將比藥品更高。

許多中藥公司是藥品和消費品兩條腿走路,比如雲南白藥,做藥和做牙膏的兩個板塊收入幾乎相當,都達到了60億元級別,加上藥材外銷、醫藥流通等業務,2023年營業收入391.11億元;東阿阿膠,阿膠做藥、做點心,還能聯名做奶茶,阿膠系列産品營收43.64億元,公司總體營收47.15億元。

兩個公司的分紅率亦達到誇張程度。雲南白藥現金儲備常年在百億級別,去年分紅總額超37億元,比例超過90%。東阿阿膠2023年分紅比例爲99.6%,總額破10億,公司史上最高。

東阿阿膠的阿膠系列是近4年內再次邁進40億元大關。4年前的2019年,受負面新聞、驢皮原材料庫存影響,東阿阿膠營收增長終止,虧損達到4億元。此後大股東華潤醫藥開始進入管理層掌控局面,逐步改變公司重資産運營的模式,實現轉型。

對中藥藥企來說,原材料容易成爲一個不穩定因素,多家藥企受中藥材價格上漲影響出現毛利率微降。但毛利率至少20%,高者達60%以上是行業常態。

分紅誇張的還有同仁堂,公司擬向全體股東每10股派發現金紅利5元(含稅),擬分紅6.85億元,派息率41.04%。公司在2023年營收178.61億元,目前貨幣資金儲備120多億,行業排名名列前茅。零售是同仁堂的重要業務,公司仍在擴充藥店門店數量,上千家藥店中有近8成取得醫保定點資格,6成有中醫診所。

中藥藥企愛在年報及相關新聞稿件裏強調研發費用。同仁堂稱去年公司研發費用“增加28.68%”,研發費用率“遠超達仁堂、雲南白藥、白雲山等同行”,但這個“遠超同行”的數字僅爲2.14%,2.8億元。中藥行業裏研發費用率最高的是天士力,超17%,主要用于近百款創新中藥的國內研發。

研發費用低,産出高,分紅還高。這幾點似乎才是當下資本市場的偏好,也成就了這一子行業這兩年在二級市場的表現。

而對于前幾年高舉高打的創新藥,這是一個鮮明的對比。

-03-

創新藥的冰窖與中藥的長春

優勢是在比對中得出。若與自身縱向對比,在大型中藥企業集中的南方省份媒體的表述中,行業是“沒有格外上揚的業績曲線”“多有業績增速平穩或放緩之態”。

但若和創新藥對比,二者的生存狀況無法同日而語。創新藥行業大規模商業化階段才剛剛起步,仍在重資投入研發的階段,每家藥企常常還沒有什麽成型的收入,但每年研發費用在十億元起,大量biotech 現金流微薄。不少biotech 撐不過冷卻的資本環境,主動砍管線、縮小研發盤子,能賣身的賣身,也有人直接宣告破産。

創新藥資本市場的冰窖狀況有多重因素導致。美聯儲降息節奏不定,全球生物醫藥的日子都不好過。更何況中國的創新藥行業未能實現大規模盈利,強依賴于資本才能繼續投入研發和企業運轉,其對于資本市場的格外敏感,就體現在下落的股價和融資狀況上。

支付政策雖然在這兩年有寬松的迹象和趨勢,但集采和醫保談判余威未盡,加上前些年的投資泡沫需要出清,這些都影響了市場對于創新藥的預期:滑落容易,提升難。

但創新藥與中藥在二級市場上的表現常常互爲晴雨表。就行業自身發展而言,中藥在民間有數量龐大的擁趸者,各類丸粒、藥膏、貼劑的品牌已建立了堅固的消費者心智,且用戶規模只會隨著老齡化只會不斷擴大。

中藥講求消費品牌心智的積累,“研發層面被後來者超越”的邏輯只屬于創新藥,不屬于中藥。

中國創新藥行業,在全球範圍賣出十億美元的藥僅澤布替尼,也只此百濟神州一家。公司走高研發投入路線,布局管線、全球臨床、美中審評、進醫院和商業化過關斬將,發展十幾年來仍不停被追問“何時能盈利”;

而中藥行業,是另外一條發展的道路:在國內能賣出上億的量、數十億銷售額的大單品爲數不少,年收入幾十億乃至上百億的幾十家企業構成了我國的中藥大廠梯隊。比起這個量級的收入常態,分紅和回饋社會談起來毫不費力。

-04-

2024,“壓制”仍將繼續嗎

自2015年我國創新藥逐漸步入發展正軌後,做臨床、過醫保關等,逐漸成爲行業共識的既定流程。

不過中藥並不是創新藥,在各類統歸政策中頻被放行。比如中藥並沒有走創新藥的審評道路;2021年開始多省中成藥集采,平均40%左右的降幅,比起化藥90%降幅,已算溫和;一些政策利好,讓多支中藥概念股在年初實現一波大漲。

支付和審評政策的放行利好,是有堅實的頂層設計在作支撐。

2019年國務院發布《關于促進中醫藥傳承創新發展的意見》,包含125項任務。此後各地積極響應,且落實在真金白銀的支持上。比如2021年國家開發銀行牽頭設立的300億元中醫藥基金,以及各類地方政府的基金、企業補助等。政府的強背書傳導到社會資本領域,在創新藥市場遇冷時,各類投資機構的眼光更易于轉到中藥板塊上。

總而言之,中藥有百年乃至千年的曆史故事可講,有天然的品牌好感和忠誠度,企業們又在幾十年的積累下打通了渠道和市場,而創新藥的發展仍需在資源搭建和出清之間不斷自我驗證。

浙商醫藥分析,2023年,中藥行業業績增長體現持續性、審批/入院等鼓勵性政策持續催化帶來業績超預期。而未來,在財務、增長質量、回款、激勵以及銷售體系、新品種等調整下,中藥行業將普遍呈現營運效率提升,將帶來更高的業績彈性。

看上去,中藥的優勢也許還將持續。新生創新藥隨著國家頂層設計的全産業鏈支持,是否也能步齊後塵?