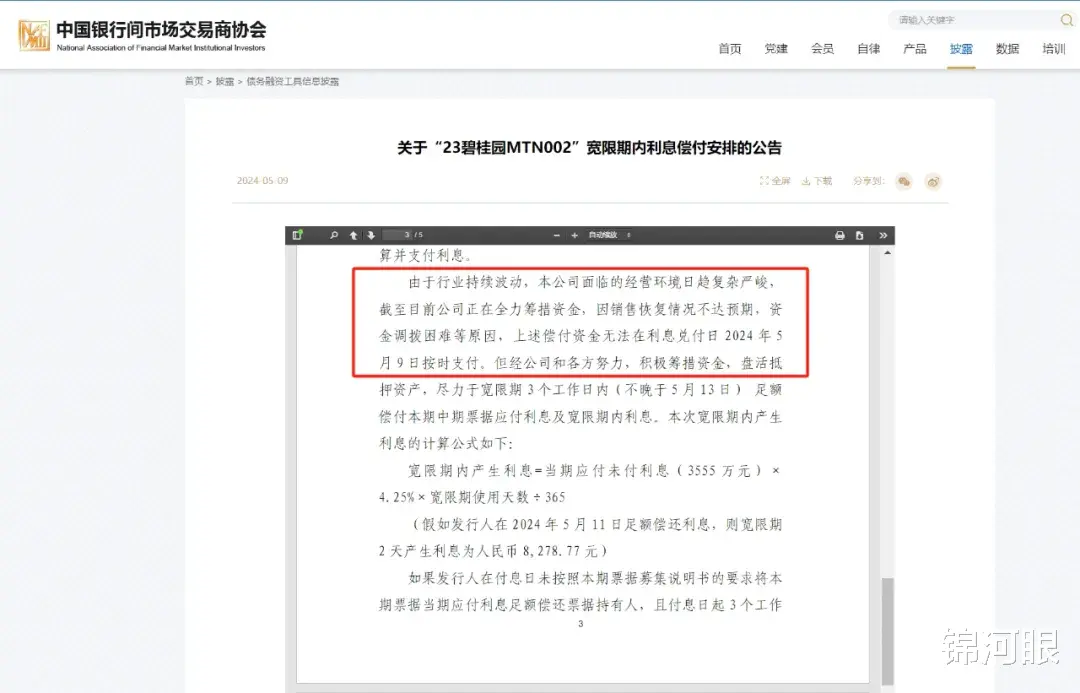

5月9日,碧桂園發了兩個公告,原本應該5月9日支付的兩筆中票利息合計6595萬,因銷售恢複情況不達預期,資金調撥困難,沒按時支付。

這兩筆中票、是“23碧桂園MTN001”和“23碧桂園MTN001”,都是去年5月份發行的,期限2年,發行金額分別是8億和9億,本次到期利息分別是3040萬和3555萬。

這已經是碧桂園第N次違約了。

境外債方面。去年8月份,有兩筆美元債的票息碧桂園就沒如期付,隨後9月17日又有一筆美元債的利息1540萬美元違約。

2023年10月10日,宇宙房企直接不裝了,說到期的4.7億港元債務我沒錢付了,而且所有境外債務估計未來也還不上。這也標志著碧桂園正式宣告爆雷。

境內債上,碧桂園在去年8月先是對債務余額還有39.04億的“16碧園05”展期了三年,同時對9只境內債金額超157億停牌重組。去年10月的時候,碧桂園披露說有9筆共147億的境內債的展期已經和債權人談妥了。

另外93億美元境外債的重組也在去年10月宣布啓動,但到現在還沒什麽實質性的進展。

也就是說,境內債碧桂園現在大部分已經搞定展期了,境外債的展期還沒搞定。

展期沒談妥,就好像信用卡逾期了一樣,面臨著被債權人起訴處置資産的風險。但碧桂園很聰明,它的資産大部分都在國內,就算境外的債權人起訴也不能拿它怎麽樣。

今年2月份呢,就有境外的債權人向香港法院對碧桂園提出了清盤呈請,申請清盤的公司叫建滔集團,涉及債務是16億港元。

不過,這種清盤的呈請根本就沒啥實質性影響,只能在輿論上發揮作用。

我們再來看看碧桂園的基本面。

銷售上,碧桂園近幾年一直處于不斷下滑狀態。2021年-2023年,碧桂園權益銷售額分別是5580億、3574.7億、1742.8億。從這可以看出來,碧桂園的銷售真正暴跌的是去年,比2021年縮水了68.76%。

之前關于碧桂園爆雷的判斷,2022年的時候小河寫過幾篇文章分析過,當時判斷2022年不會爆雷,後面也應驗了,不過它還是沒能撐過2023年。

今年1-3月,碧桂園銷售成交面積138萬方,銷售額爲135.1億,同比下跌81.20%。4月份,碧桂園銷售額是38.5億,同比下跌83%。

要按這個規模計算,今年碧桂園的銷售規模估計也就是500億,僅僅就是幾年前的一個小零頭。

另外,2022年開始,碧桂園就是虧損狀態了,當年虧損60.52億,2023年上半年歸母淨利潤虧損達到489.52億。

然後前一段時間,碧桂園更是發公告延遲發2023年業績,股票也停牌了,去年的業績只會差不會好。

碧桂園的市值目前僅剩135.7億港元,已經基本和之前的恒大差不多了。

截至去年6月底,碧桂園總資産1.62萬億,負債1.36萬億。

負債中,有將近一半是合同負債,也就是還沒建好的房子,金額是6035億;貿易及其他應付款是4485億,這部分主要是欠供應商的錢;有息負債是2579億,其中短期借款有1026億。

其實這麽來看,碧桂園真正欠銀行金融機構的錢只有2579億,只有恒大的三分之一。所以碧桂園債務的情況比恒大要好一些。

資金方面,截至去年6月底,碧桂園的不受限現金是1011億,勉強能覆蓋短期借款。

伴隨著債務違約的,還有裁員。截至去年6月底,碧桂園還有員工5.8萬人,比2022年底少了1.1萬。

碧桂園的裁員降薪,早在2022年初就有苗頭了,當時員工花樣討薪還上了熱搜。

對于碧桂園這種已經爆雷的房企,目前存在的唯一使命就是保交樓。從資産流動性角度來說,碧桂園或許已經資不抵債了,而且銷售也只剩一丟丟,根本不盈利。

不過相比在看守所的皮帶哥,楊國強和楊惠妍的態度明顯要好很多,不僅帶頭降薪,還賣了自己的私人飛機。