報告出品方:國聯證券

以下爲報告原文節選

------

1. 輪胎需求偏剛性,替換市場大有可爲

輪胎是典型的中遊行業,全球市場規模超 1800 億美元,其中替換市場銷量占輪胎市場 70%以上,相較于下遊汽車行業需求偏剛性,且受益于汽車保有量提升,長期需求有支撐。分區域看,替換需求以歐美爲主,配套需求則以亞洲爲主。

1.1 輪胎兼具周期和消費屬性

産業鏈位置看,輪胎上有橡膠、炭黑等大宗化工品,下有汽車廠商等大客戶,屬于典型的中遊産業。

從功能分類來看,輪胎市場根據適配車型分爲乘用車和商用車,按照需求分爲新車配套和舊車替換。

輪胎根據自身結構又分爲半鋼子午線胎、全鋼子午線胎和斜交胎。子午胎和斜交胎最主要的區別是胎體簾布的貼合形式不同。子午線輪胎技術最早由米其林發明,憑借其優異的抓地力、高速穩定性以及節油性能,逐步取代斜交胎市場。我國早期輪胎制造水平較低,國産輪胎主要以斜交胎爲主。隨著生産技術的進步疊加設備叠代升級,目前我國輪胎産量子午化率已達 94%以上。

半鋼子午胎主要用作轎車和輕卡輪胎,而全鋼子午胎主要用作載重輪胎,應用于大部分商用車,二者主要區別是全鋼胎的胎體和帶束層均采用鋼絲簾線,半鋼輪胎的胎體采用人造絲或者其他纖維。斜交胎目前應用占比較低,主要應用于對速度要求不高的場合,比如部分農用車、工程車輪胎等。

輪胎下遊市場可分爲配套市場和替換市場,其中配套市場客戶是下遊汽車制造商,對應直銷模式;替換市場客戶以輪胎經銷商爲主,對應間接銷售模式。在配套市場中,輪胎廠作爲供應商參與汽車制造商的生産供應體系,有競爭力的價格和可靠的供應能力是更爲重要的指標。在替換市場中,輪胎通過經銷商直接滿足個人消費者換胎需求,因此品牌知名度、産品質量可靠性、創新及快速反應能力以及完善的經銷與銷售渠道及售後服務體系對替換輪胎供應商更爲重要。

我們認爲,應用于配套市場的輪胎類似于工業品,更具有周期屬性,而應用于替換市場的輪胎更具有消費屬性。

1.2 市場規模大,替換胎市場大有可爲

2008 年金融危機後,全球經濟迎來複蘇,09-17 年全球汽車産銷量保持穩定高增長,輪胎需求穩步增長。2017 年後,國際輪胎市場增長趨緩,但始終維持一個規模在接近兩千億美元左右的規模。據美國《輪胎商業》統計,2022 年全球輪胎市場銷售額(75 強總銷售額)達到 1868 億美元,同比增長 5%。

輪胎需求來源于兩方面,一是增量車輪胎配套需求,二是存量車輪胎替換需求,替換市場銷量占輪胎市場 70%以上,主要受益于汽車保有量提升,長期需求有支撐。

據米其林年報,2023 年全球輪胎銷量達到 1785 萬條,其中半鋼胎配套需求 417 萬條,替換需求 1156 萬條;全鋼胎配套需求 46.8 萬條,替換需求 164.9 萬條,整體已恢複至 2019 年水平。

分區域來看,配套需求以亞洲爲主,替換需求則以歐美爲主。據米其林年報,2023 年全鋼配套市場中亞洲占比 54%,歐美(北美+歐洲)占比 30%;全鋼替換市場中亞洲占比 40%,歐美占比 35%。半鋼配套市場中亞洲占比 50%,歐美占比 38%;半鋼替換市場中亞洲占比 24%,歐美占比 59%。綜合來看,歐美需求替換市場占比大,需求量較穩定;亞洲配套需求更大,需求波動性更高。

全鋼胎的替換系數高于半鋼胎。不同車型的配套胎和替換系數有所差別,就配套而言,轎車平均配套 5 條胎,載重車平均配套 11 條胎;在替換市場,每輛轎車每年需替換 1.5 條輪胎,工程機械與載重機械的替換系數高于轎車。不同類型的車輛替換周期不同,中型載重卡車的替換周期最短僅爲 0.7 年,轎車的替換周期較長,平均爲 3.3 年,大部分車輛投入使用 2 年後,開始進入替換周期。

因此,相較半鋼胎,全鋼胎替換需求占比更大,從而來自替換市場的需求量也更大。根據米其林曆年年報統計數據,近 10 年以全鋼胎爲主的卡客車、工程機械等商用輪胎的替換/配套比率介于 3.29-4.45 之間,而以半鋼胎爲主的轎車、輕卡等乘用輪胎的替換/配套比率介于 2.46-2.95 之間,全鋼胎的替換/配套比率高于半鋼胎。

2. 海外需求高增是輪胎行業高景氣的核心因素

分品類看,汽車保有量增長疊加新能源汽車高增帶動半鋼胎需求,大尺寸和高性能輪胎比例增加帶動單價提升,半鋼胎市場規模有望穩步增長;全鋼胎短期受益于國內出行和物流恢複,長期需求平穩,高品質全鋼胎保有一定市場空間;非公路輪胎是快速發展的細分領域,受益于全球基建尤其“一帶一路”國家投資力度加大、采礦業景氣提升及農業機械化率提升,景氣有望延續。

分消費市場看,23 年全球/歐洲/北美半鋼替換市場銷量同比+0%/-4%/+0%,而中國半鋼替換銷量同比+13%,中國輪胎出口量同比+12%。我們認爲,23 年國內輪胎行業高景氣主要系高通脹和高利率背景下海外消費降級,終端消費者對高性價比中國輪胎需求強烈,中長期來看,得益于較低的勞動力成本和制造費用,國內頭部胎企的營業成本能控制在海外巨頭的 50%以下,消費降級背景下中國輪胎高性價比優勢有望保持。此外,“一帶一路”國家有望貢獻需求增量。

2.1 半鋼胎:量價齊升帶動半鋼胎市場規模上升

2.1.1 量增:汽車保有量增長+新能源汽車高增驅動半鋼胎需求

全球汽車保有量穩步上行,替換胎基本盤大。伴隨世界經濟的發展和人們消費水平的提高,全球汽車保有量穩步增加,據 OICA,2005-2022 年,全球汽車保有量由 9億輛增至 15.5 億輛左右,CAGR 爲 3.3%,全球替換胎市場基本盤較大。

我國汽車保有量亦穩定增長,千人保有量仍有提升空間。據公安部,我國汽車保有量由 2010 年的 0.9 億輛增長至 2023 年 3.36 億輛,CAGR 爲 10.6%,然而世界千人汽車保有量相較發達國家仍處低值,根據公安部,2022 年我國千人汽車保有量爲 225輛,我國汽車市場仍有較大增長空間。

配套市場方面,我國新能源汽車高速增長帶動配套需求。近年來,我國大力支持新能源汽車産業發展,在補貼政策扶優扶強導向推動下,我國新能源汽車實現高速增長,據中汽協,2023 年我國新能源汽車産銷量分別爲 958.7 萬輛和 949.5 萬輛,同比增長 36%和 38%,新能源車銷量占汽車銷量的比例整體亦持續擡升,23 年 12 月已達 38%。目前,截至 23 年底,中國新能源車保有量滲透率僅 6%,未來伴隨新能源車放量,半鋼胎配套市場或有廣闊的發展空間。

開工高企,庫存水平較低。高頻數據來看,23 年半鋼胎行業開工率整體高于過去五年。庫存方面,據卓創資訊,截至 23 年 12 月底,中國半鋼胎企業庫存爲 1568萬條,處于近三年較低水平。

2.1.2 價升:大尺寸和高性能輪胎比例增加帶動單價上升

隨著人們對旅遊休閑需求提升,SUV 和 MPV 車型愈發受到青睐,兩者在汽車銷售中的占比持續提升。據中汽協,2023 年 SUV+MPV 銷量占國內汽車總銷量的 47.5%,較十年前增加 28pct。同樣美國的新車銷售結構中,SUV 和 MPV 占比也在逐步擴大,帶動大尺寸輪胎原配和替換市場進一步擴容。

2023 年上半年,倍耐力在 18 寸及以上的高價值輪胎市場的銷量增長了 5.7%;2023年第二季度韓泰18寸及以上的輪胎銷售比例從22年同期的39.1%提升至43.6%。

技術含量更高的大尺寸輪胎帶來更高的銷售單價和利潤,帶動頭部企業紛紛加碼大尺寸輪胎。我們認爲,伴隨 SUV 等大型車輛比例持續提升,疊加國內市場改裝車熱潮,大尺寸輪胎市場份額將逐步提升,從而驅動輪胎平均單價提升。

此外,新能源車相較于燃油車對輪胎性能要求更高,對應高性能輪胎單價更高。

新能源車起步更快、車身更重、驅動電機噪音更小,對輪胎在滾動阻力、載重性能、靜音性能、抓地性能等方面提出更高要求,對應高性能綠色輪胎也應運而生。伴隨新能源車滲透率持續提升,輪胎平均單價也將持續提升。

2.2 全鋼胎:需求平穩,高品質全鋼胎有一定空間

2.2.1 疫後國內需求回暖

受基建業疲軟和疫情影響,過去兩年國內客運量、貨運量都有明顯下滑,疊加重卡國六排放標准正式實施,我國商用車産銷量大幅下滑,2022 年我國商用車産量同比下滑 32%至 318.4 萬輛,全鋼胎需求整體承壓,開工率一度不足五成。

伴隨疫後出行恢複正常,國內公路貨運量和客運量逐步恢複到正常水平,據國家統計局,截至 2023 年 12 月,國內公路貨運量累計同比提升 7.5%,客運量同比提升62.6%。商用車産銷量亦顯著恢複,截至 23 年底國內商用車産銷量累計同比提升27%/22%。

開工率平穩,庫存顯著去化。開工率方面,23 年國內全鋼胎行業開工率在 6 成左右。全鋼胎企業庫存亦逐漸去化,據卓創資訊,截至 23 年 12 月末,我國全鋼胎企業庫存(25 家)爲 1176 萬條,雖然仍處于曆史相對高位,但已較去年同期下降 7%。

2.2.2 高品質全鋼胎仍有一定市場空間

長期來看,中國以及歐美等發達國家地區基建業對全鋼胎增量需求終會趨于飽和,但目前市場上仍有存量需求,在這種情況下,具有抗磨損性能、抗老化性能的高品質全鋼胎産品,依然保有市場空間。同時,在“綠色化”發展趨勢下,輪胎企業紛紛推出新能源重卡輪胎,以貴州、萬力、金宇、八億等企業爲首的輪胎企業已率先推出一系列爲新能源重卡量身定做的更安全、更節能的專用輪胎,搶占新能源重卡輪胎市場。

我們認爲,未來全鋼胎一方面往綠色化、高端化發展,另一方面有望向“一帶一路”等發展中國家滲透,爭取擴大市場規模。

2.3 非公路輪胎:下遊多領域共振支撐景氣延續

2.3.1 OTR 是快速發展的細分領域

近年來,非公路用輪胎(OTR)爲全球輪胎市場快速發展的細分領域,其利潤率也相對較高。受益于全球礦山勘探開采支出的持續增加以及全球基建投資力度不斷加大,非公路用輪胎未來的市場需求仍將保持快速增長趨勢。根據 TechSci Research,2021 年全球 OTR 輪胎市場規模爲 237.7 億美元,預計到 2027 年增長至 352.8 億美元,21-27 年 CAGR 約爲 6.7%。

消費分布方面,亞太區域 OTR 市場規模位居第一,21 年占比約 60%,主要得益于澳大利亞、東南亞、俄羅斯及我國我豐富的礦産資源,北美、歐洲、中東非、南美消費占比分別爲 13%、12%、9%和 6%。

2.3.2 下遊多領域共振驅動 OTR 需求增加

非公路輪胎包括工程輪胎、農用輪胎和其他輪胎。其中工程輪胎需求與下遊基礎設施建設、房地産、礦山等行業息息相關,其需求顯著受益于全球基建投資力度加大及礦業景氣提升;而農業輪胎主要受益于農業機械化率持續提升。

1)工程輪胎:下遊采礦業景氣帶動工程輪胎需求

隨著世界工業化進程加快,全球工程輪胎産量從 2016 年的 1 億條增長到 2021年的 3.4 億條,年複合增長率爲 27.73%,預計至 2026 年,全球工程輪胎産量將進一步增長至 5 億條。

全球礦業活動增加支撐工程輪胎的需求提升。伴隨全球新能源行業快速發展,全球有色金屬勘查預算增加,據標准普爾數據,2022 年全球 2189 家礦業公司(不含中國)有色金屬勘查預算爲 130.1 億美元,同比增長 16%,較 2016 年的低點已有顯著回升,相應地,標普全球礦業活動指數中樞有所擡升。

美國制造業投資增加帶來了大量工程機械相關需求。據 BEA 統計,美國制造業投資額自 19 年低點持續增加,2022 年同比增長 7.5%至 1.02 萬億美元。此外,2021年 11 月美國衆議院通過了 5500 億美元的基建法案,將用于道路、橋梁、公共交通和其他項目的建設,有望繼續推動非公路輪胎的需求增長。

20 年年中以來,美國采礦業和煤炭開采産能利用率顯著提升,截至 23 年 12 月,美國采礦業/煤炭開采産能利用率分別爲 94.5%/84.7%,同比提升 5.1/10.6pct,較20 年中提升 31.1/35.7pct。

國內“新基建”的穩步推動帶動我國工程胎需求增長。據國家統計局,截至 23年 12 月,我國基建固定資産投資額累計同比增長 8.2%,國內采礦業、煤炭開采和洗選開工率亦有所提升。

2)農業輪胎:農業機械化率提升有望帶動農用輪胎需求

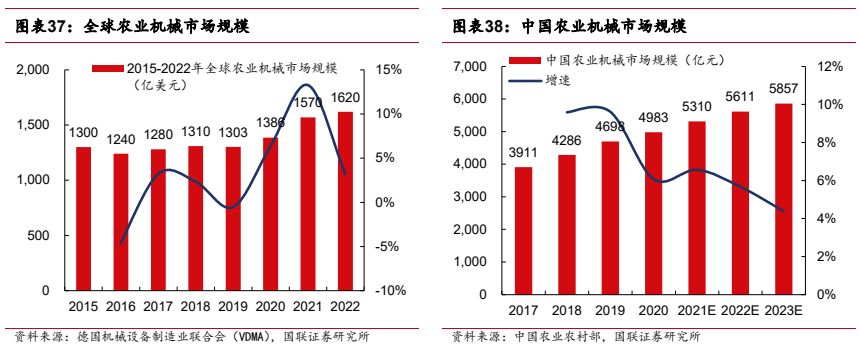

全球農業機械市場規模整體呈增長態勢,其中西歐和北美地區農業機械化發展較成熟。根據德國機械設備制造業聯合會(VDMA)數據顯示,預計 2023 年全球農業機械市場容量達 1620 億美元。我國農業機械市場規模亦不斷擴大,支撐農業各産業發展的機械化基礎逐步牢固,根據中國農業農村部數據顯示,我國農業機械行業市場規模由 2017 年的 3911 億元增長至 2023 年的 5857 億元,CAGR 達 7%,整體呈現平穩上升趨勢,將支撐我國農用輪胎需求提升。

2.4 短期受益海外需求高增,長期“一帶一路”國家有望貢獻增量

海外市場方面,23 年全年海外替換需求整體承壓,據米其林官網,23 年全球半鋼胎替換市場銷量同比持平,其中歐洲地區同比下滑 4%,北美地區同比持平;全鋼胎替換市場銷量同比下滑 5%,其中歐洲同比下滑 7%,北美下滑 15%。

而中國輪胎行業卻走出強 Beta,成爲全球輪胎市場一抹靓麗的風景線。據米其林,23 年中國半鋼替換/配套市場銷量分別同比增長 13%/9%,出口量亦(包括海外基地)實現高增長,23 年輪胎出口量達到 6.17 億條,同比增長 12%,即使在四季度輪胎銷售淡季,23Q4 平均出口量也逾 5100 萬條,整體呈現“淡季不淡”。

我們認爲,中國輪胎逆勢增長背後的原因是海外高通脹和高利率背景下中國輪胎性價比優勢凸顯,歐美消費降級令高性價比中國輪胎更受終端消費者青睐,中長期來看高性價比優勢有望保持。伴隨産業發展和企業研發制造實力提升,近年來我國輪胎品質已有了大幅提升,部分已經可以比肩海外龍頭廠商中高端産品,但終端銷售價格遠低于龍頭品牌 50%或以上,而歐美對輪胎有剛性替換需求,在高通脹和高利率背景下,中國的高性價比輪胎更受海外終端消費者青睐。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源于公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派新能源 / 汽車 / 儲能

新能源汽車 | 儲能 | 锂電池 | 燃料電池 | 動力電池 | 動力電池回收 | 氫能源 | 充電樁 | 互聯網汽車 | 智能駕駛 | 自動駕駛 | 汽車後市場 | 石油石化 | 煤化工 | 化工産業 | 磷化工 | 基礎化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 綠色能源 | 清潔能源 | 光伏 | 風力發電 | 海上發電