報告出品方:國投證券

以下爲報告原文節選

------

1.面板行業技術百花齊放,LCD 和 OLED 是主要的兩種技術

1.1.LCD 下遊應用 7 成爲 TV,OLED 主要爲手機

LCD(Liquid Crystal Display,液晶顯示)技術基于液晶分子的光電性質,在未加電壓時,液晶分子排列使得光線能通過,而加電壓後分子排列改變,從而阻擋光線通過。LCD 技術的能耗較低,尤其是在顯示靜態圖像時更爲顯著,同時其在生産成本和大尺寸生産方面相對較優,廣泛應用于電視、計算機顯示器、手機和平板電腦等多種設備中。

OLED(Organic Light Emitting Diode,有機發光二極管)技術是通過一層有機材料發光來顯示圖像。當電流通過時,陽極産生的空穴和陰極産生的電子在有機材料層中移動並注入。

這些電子和空穴在有機層內傳輸,並在發光層內複合,形成激子。激子釋放能量後,可以激發發光層中的分子,産生可見光,使 OLED 顯示器能夠産生高對比度的圖像。

不同于 LCD,OLED 不需要背光,因此可以做得更薄,且能實現更大的視角和更高的對比度。

OLED 技術的優點還包括出色的顔色表現和快速的響應速度,非常適合高質量視頻和動態圖像的顯示。然而,OLED 屏幕的生産成本較高,且在亮度和壽命方面可能不如 LCD,但因其卓越的圖像質量和靈活性,已成爲智能手機、高端電視和可穿戴設備的首選技術。

根據不同的驅動方式,OLED 顯示技術分爲被動矩陣(PMOLED)和主動矩陣(AMOLED)兩大類。

PMOLED 的結構較簡單、驅動電壓高,適合應用在低分辨率面板上,如手環、智能手表等。

AMOLED 工藝較複雜、驅動電壓低、發光元件壽命長,適合應用在高分辨率的面板上,如手機、電視、電腦、平板、VR 設備、車載顯示等。AMOLED 是目前 OLED 屏幕的主流技術。

基于基板材質的不同,OLED 顯示器又可分爲采用玻璃基板、硅基板及柔性基板的類型。Micro OLED 技術通常采用硅基板,具備更高的像素密度(PPI),而中小尺寸及大尺寸的 OLED 顯示器則更多采用玻璃基板或柔性基板。Micro OLED 被認爲是顯示技術中的前沿技術,具有高分辨率和小體積的特點,主要應用于需要近距離觀察的顯示場景,例如電子取景器和頭戴式顯示裝置。與 PMOLED 及 AMOLED 顯示面板不同的是,Micro OLED 技術將 OLED 器件直接制造在集成了視頻信號處理功能和像素驅動陣列的單晶硅集成電路芯片上,省去了傳統的通過邦定過程外接顯示驅動芯片的需求,從而在減小體積和重量的同時,保持了 OLED 技術的高對比度和其他優秀特性。

全球 LCD 面板生産集中于亞洲,尤其是中國、韓國和台灣地區,由京東方科技集團、深圳華星光電技術有限公司以及群創光電股份有限公司等主導。盡管 OLED 技術的興起對 LCD 市場構成挑戰,但基于其成熟的生産工藝與較低的生産成本,LCD 在很多領域中仍保持很強的競爭力。OLED 則主要由三星顯示和 LG 顯示主導,目前國內京東方、維信諾及天馬微電子等企業正加速擴大市場。

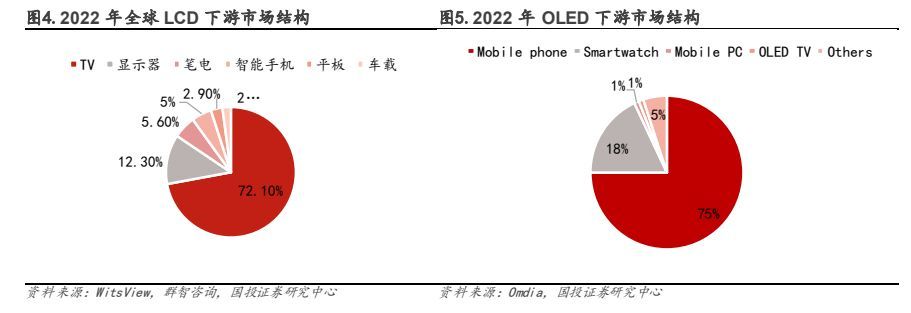

LCD 下遊電視與顯示器市場占比最大,OLED 則主要應用于手機。LCD下遊産品主要可分爲 TV、顯示器、筆電和智能手機等品類。其中 TV 占比最大,所占比例爲 72.1%,其次爲顯示器,占比爲 12.3%。智能手機、平板和車載依次爲占比最少的三類産品,所占比重對應爲 5%、2.9%和 2.1%。在 OLED 下遊細分市場結構中,智能手機占比最多,爲 75%。其次爲智能手表,占比爲 18%。移動電腦和 OLED TV 占比相同,均爲 1%。

面板行業競爭激烈,大陸廠商成本低具備顯著優勢。在 2018 至 2019 年,面板行業經曆了一段下行周期,面板價格持續下跌,廠商普遍面臨虧損。進入 2020 年,行業開始進入調整期。

在此背景下,三星顯示決定退出液晶面板市場,出售位于蘇州的 8.5 代線和模組産線,並在2021 至 2022 年間關閉了三條 LCD 産線,撤出了 390K 的産能。同時,三星將旗下所有産線轉型爲生産 OLED 面板。到了 2022 年年底,LG 顯示也宣布關閉其坡州 P7 工廠,這是韓國最後一條液晶電視面板(LCD)産線。至此,韓國國內的 LCD 電視面板産能已完全退出市場。面對價格戰的激烈競爭,日韓面板廠商在成本控制方面難以與大陸廠商抗衡,逐漸關閉了本土的産能。

韓國面板廠商退出 LCD 業務,大陸面板廠份額進一步擴大。韓國面板廠市占率自 2016 年起逐步下滑,同時大陸面板廠市占率不斷擴大,2018 年大陸面板産能占比僅爲 36%,到 2022年已增長至 54%,産能轉移趨勢明顯。以京東方爲代表的國內面板廠經過多年建設,多類別産線衆多且仍在持續擴産中,包括 a-Si LCD 産線、LTPS AMOLED 柔性産線以及硅基 OLED 産線等種類。

1.2.MiniLED 作爲 LCD 技術的升級,在高端 TV 領域逐步放量

Mini LED 技術,也被稱作次毫米級發光二極管,特指那些芯片尺寸介于 50 至 200 微米(μm)範圍內的 LED 設備。與傳統 LED 背光技術相比,MiniLED 允許實現更細膩的局部調光(Local Dimming)策略,從而顯著提升對比度和亮度調控的精細度,有效改善暗場細節表現和整體畫面的動態對比範圍。這種技術在填補了傳統液晶顯示技術(LCD)與有機發光二極管(OLED)之間的性能差異的同時,優化了 LCD 固有的亮度優勢和耐用性,提供了一種接近 OLED 級別對比度與色彩表現的解決方案,同時避免了 OLED 易燒屏的缺陷。這一技術位于傳統的小間距 LED 與 MicroLED 技術之間,代表了小間距 LED 向更高精細度的演進。Mini LED 和 Micro LED 技術是 LED 顯示領域精細化進程的直接産物,標志著隨著技術發展軌迹日漸明朗,它們預期將開辟 LED 顯示技術應用的新藍海。

MiniLED 具備高對比度、高亮度以及色彩鮮明的技術優勢,在高端 TV 領域滲透率逆勢而起。

自 2023 年年初起,中國 TV 市場銷量持續走低,據奧維雲網(AVC)數據,2023 年前三季度國內彩電累計銷量爲 2162 萬台,同比下滑 13.02%,銷售額下降至 727 億元,減少了 5.46%。

然而在 2023 年“雙十一”期間,盡管彩電銷量繼續下滑至 403 萬台,下降 14.5%,市場總零售額卻意外增長到 158 億元,同比上升 8.2%。這一現象主要得益于國內市場大屏化趨勢的加強及以 Mini LED 爲代表的高端電視銷售的提振。Mini LED 電視的銷售勢頭尤爲顯著,上半年銷售量市場份額達 2.3%,銷售額占比上升至 8.7%,顯示出強勁的市場接受度。此外,“雙十一”期間 Mini LED 電視的市場滲透率首次超過 4.5%,比去年同期翻倍。市場研究機構 Omdia的數據也證實了全球大屏化趨勢,特別是大尺寸 LCD 電視面板出貨量的增長,推動了平均銷售尺寸超過 52 英寸的現象。由此可見,盡管整體銷量下滑,但大屏化趨勢和 Mini LED 技術的普及,尤其是在高端市場的強勁增長,爲中國彩電市場帶來了新的生機,使得産品銷售均價在“雙十一”達到 3910 元,同比增長 26.5%,創下近五年新高。

在 2023 年消費電子行業中,除了 Mini LED 背光顯示技術外,Mini LED 直顯技術也展現出了明顯的複蘇趨勢。目前這項技術主要被應用于 110 英寸及以上的超大型商用顯示市場,涵蓋了影院顯示和體育顯示等多種場景。相較于 Mini LED,OLED 電視在 2023 年前三季度的銷售表現較爲遜色。據 Omdia 數據顯示,全球 OLED 電視在此期間的累計出貨量約爲 370.33 萬台,同比下降了 17.77%。這一下滑也反映了韓國和日本主導的 OLED 直顯技術與中國領銜的Mini/MicroLED 技術之間的激烈競爭,LCD 技術在 TV 領域中更占優勢。

1.3.輕薄便攜可折疊,OLED 在手機端滲透率逐年提高,並有望在中尺寸終端應用

OLED 在智能手機中滲透率已超過 50%,並在中尺寸顯示市場有望逐步滲透。OLED 具備更薄、更好的色彩對比度和更快的響應時間,非常適合日益增長的移動式終端的需求。根據TrendForce 的數據,到 2023 年智能手機中 OLED 面板的市場份額已超過 50%,這主要得益于成本的持續下降和技術進步。但 OLED 在電視、筆記本電腦和平板電腦等其他應用中的滲透率仍低于 3%,表明這些領域有巨大的增長潛力。日本顯示公司(JDI)的 eLEAP 技術,采用無掩模技術實現更高亮度和延長壽命,以及維信諾的無掩模 ViP 技術,提高了像素密度和壽命,正在解決 OLED 在更大顯示屏上面臨的一些主要挑戰。這些創新預計將提高生産效率並支持更高代 OLED 面板的發展。此外,三星、京東方、JDI 和維信諾等主要行業參與者正在大量投資以推進 OLED 技術,尤其是針對中尺寸應用。隨著 OLED 技術的持續發展和材料壽命的改進,在中尺寸顯示市場 OLED 産品的滲透率預計到 2025 年將顯著增加。

根據市場研究公司 Omdia 報告,蘋果計劃未來在 iPad 和 MacBook 産品線中至少推出 9 款采用 OLED 顯示屏的新設備,且今年即將發布的新款 11 英寸和 13 英寸 iPad Pro 機型有望采用OLED 屏,分辨率分別爲 2388 x 1668 和 2880 x 1920。蘋果在 iPad 上率先采用 OLED 技術,有望加速提高 OLED 在中尺寸的滲透率。

硅基 OLED 的成本較高,但其能提供高分辨率、高像素密度的微顯示,主要應用于增強現實領域。硅基 OLED 技術是以單晶硅作爲基底並集成 CMOS 驅動電路,將半導體技術與 OLED(有機發光二極管)相結合的微顯示技術。利用有機材料的自發光屬性,像素直接放置在硅晶片上而非玻璃基板,可以實現更小的像素尺寸和更高的 PPI(像素密度)。Panox Display 信息顯示,硅基 OLED 在微觀領域的一個顯著優勢是其能夠達到超高 PPI,這使其非常適合于 AR/VR眼鏡等近眼顯示設備,能夠提供極高的像素密度(超過 3000PPI)和極小的物理尺寸(低于1.5 英寸)。早在 2005 年,eMagin 就推出了消費者頭戴式顯示器 Z800 3dvisor,采用 SVGA分辨率顯示。到了 2016 年 MWC 展會上,愛普生(Epson)也展示了其新的 AR 眼鏡 Moverio BT-300,同樣采用了 Micro-OLED 技術。硅基 OLED 技術的主要挑戰之一是其成本較高,但其在 VR 和 AR 領域的應用已被市場主導者認可,北京時間 2023 年 6 月 6 日,蘋果發布首款 MR頭顯設備 Apple Vision Pro,搭載兩塊來自索尼的 4K、1.4 英寸硅基 OLED 屏幕。

2.供需格局大幅改觀,LCD 面板周期再起

2.1.LCD 面板周期複盤,大陸面板廠不斷擴産提高集中度

21 世紀初:國內企業以引進國外 LCD 産線與進口 LCD 産品爲主開始進入行業,2009 年後,京東方開建了中國大陸首條自主設計與自主建設的 8.5 代 TFT-LCD 産線,總投資 280 億元。

同年,華星光電自主啓動 8.5 代 TFT-LCD 生産線。國內多家面板企業走向自主創新道路,我國面板行業迅速擴張。

2012-2015:手機、平板等新型終端崛起,2015 年國內京東方重慶 B8、華星深圳 T2、熊貓南京 C2 三條國産高世代線投産,LCD 面板供給大幅增加。

2016-2017:面對大陸 LCD 産能擴張,韓國廠商三星、LG 收縮部分 LCD 産能,改而擴建 OLED産能,2016 年三星/LG 退出産能 398 萬平/季(折合 8.5 代線 240K/M,約等于中國企業擴産的産能),供需關系修複,面板價格飙升,面板市場回溫。

2018-2019:京東方合肥 B9、京東方武漢 B17、華星深圳 T6、華星深圳 T7、夏普廣州 10.5 等繼續擴産,行業開始下行周期,由于面板價格下降,面板廠商出現普遍性虧損。

2020 年以來:三星與 LG 繼續關停,合計退出 816 萬平米/季,折 10.5 代線 270K/M,約等于國內企業擴出的 10.5 代線産能,國內不斷靠擴産搶占韓企份額。2020-2021 年宅經濟拉動消費電子需求,面板價格快速上漲,自 2021 年下半年以來,面板終端需求飽和,市場供大于求,面板價格開始大幅下跌,面板行業又開啓下行周期,終端需求不振,面板供需關系惡化,面板廠商淨利潤下滑。

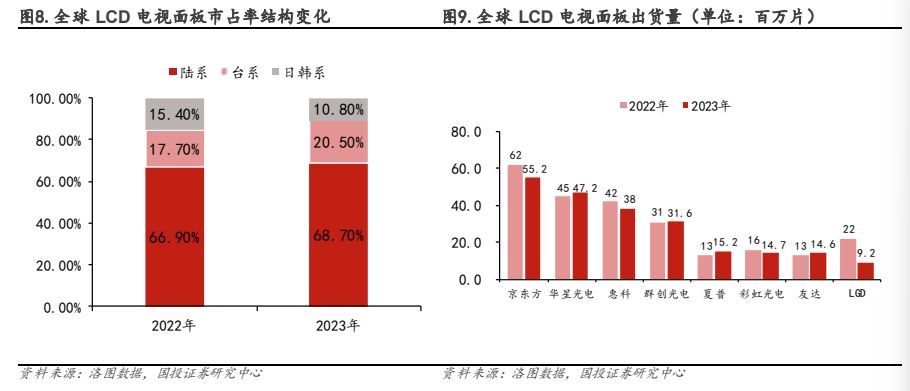

目前大陸面板産能全球市占率近七成。根據洛圖科技數據,2022 年中國大陸在全球 LCD 電視領域的市場份額爲 66.9%,掌握 LCD 電視面板行業話語權,2023 年爲 68.7%,較 2022 年提升1.8 個百分點,刷新曆史高值。全球 LCD 電視面板出貨量大部分源自中國企業,2023 年總出貨量最大的前八名面板廠商爲京東方(陸系)、華星光電(陸系)、惠科(陸系)、群創光電(台系)、夏普(日韓系)、彩虹光電(陸系)、友達(台系)、LGD(日韓系),京東方、華星光電、惠科穩居前三。

在大陸面板廠商的競爭壓力下,韓企 LCD 産能基本出清,LCD 行業進一步向大陸廠商集中。

三星陸續關停位于廣州、蘇州、牙山等地的 G8.5 世代線,于 2022 年 6 月徹底放棄 LCD 業務。

而 LGD 于 2022 年底關停韓國坡州 LCD 産線,于 2023 年僅保留廣州工廠 50%的産能。這兩家韓企重整業務架構,正逐步向利潤更豐厚的 OLED 産業轉型。由于三星的退出,2023 年日韓系僅由夏普與 LGD 構成,該陣營在 LCD 電視行業的市場份額僅爲 10.8%,較 2022 年減少 4.6個百分點。其中,LGD 在 2023 年的出貨總量約爲 920 萬片,較 2022 年同比下滑高達約 58%。

目前,由于面板價格上漲並恢複至 LGD 總成本線以上,其計劃在 2024 年恢複 LCD 廣州工廠滿産運行,同時近期頻頻傳出大陸廠商與其洽談收購的消息,變數較大。

LGD 擬出售廣州液晶工廠,中國廠商如收購市占率有望達到近 8 成。據 WitDisplay 消息,LGD 廣州工廠出售計劃正在加速,將于 24H1 面向京東方、華星光電和創維進行有限度競爭性招標並選定優先談判對象,目前這三家入圍公司正在進行本地盡職調查工作。LGD 廣州工廠由 LGD 持股 70%,廣州開發區持股 20%,創維持股 10%,資本金約 2.13 萬億元韓元,投資金額約 4 萬億韓元,廣州工廠于 2014 年 9 月投産,每月産量可達 22 萬片,主要生産32/43/55/65/86 寸液晶電視面板。若中國廠商成功收購 LGD 廣州工廠,則中國 LCD 面板廠商2025 年市占率(按生産數量計算)將達到近 8 成,這將進一步鞏固中國 LCD 行業龍頭地位。

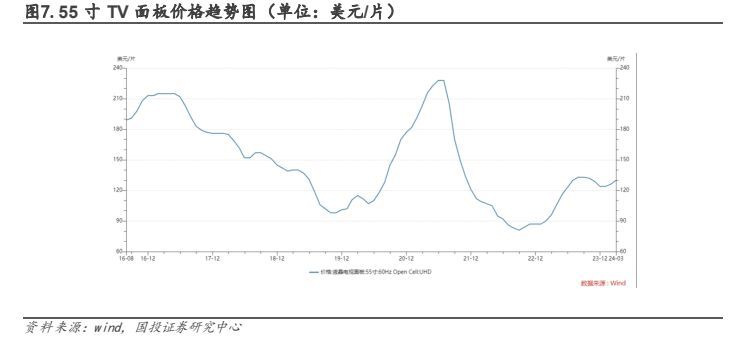

2.2.LCD 面板周期再起,3 月份價格繼續上漲

需求端來看,TV 面板大尺寸化趨勢明確,行業出貨面積穩定增長。洛圖科技數據,全球液晶電視全球液晶電視面板的平均尺寸由 2022 年的 46.1 英寸增加到 2023 年上半年的 47.9 英寸,中國市場在 2023 年 6 月份,平均尺寸已突破 60 英寸。奧維雲網發布的《2023 上半年中國彩電市場總結報告》則顯示,2023 年上半年,中國彩電市場銷量爲 1467 萬台,75 英寸大屏電視零售份額增長 7.1%,成爲份額增長最快的尺寸。

大型體育賽事進一步刺激 TV 面板回暖,奧運會有望成爲電視市場需求回暖的催化劑。據Trendforce 報告預測,2024 年上半年顯示面板市場有望實現銷量和價格雙增長。預計第一季度電視面板出貨量將同比上升約 5.3%,第二季度隨著大型體育賽事備貨,需求旺季提前到來,出貨量和價格預計將繼續上漲,漲幅有可能會進一步擴大。在這一預期下,TCL 科技、京東方等領先的面板生産商的業績預計將有顯著提升,尤其是 TCL 科技可能會繼續超出市場預期。

據 TrendForce 數據,截止 4 月 8 日,55 寸 LCD_TV 平均上漲 1 美元,自 2 月份以來已經連續上漲 4 美元。其中 27 寸顯示器和 14 寸筆電價格漲幅較小,反映出 TV 面板供應商格局集中度最高,對價格話語權更強。

3.OLED 有望複制 LCD 發展曆程,上遊設備材料大有可爲

3.1.OLED 面板滲透率不斷提高,蘋果預推出 OLED 中尺寸産品增加新需求

AMOLED 面板在智能手機中滲透率逐步提高,並從高端機型加速向中低端機型滲透。2017 年蘋果推出其首款 OLED 手機 iPhoneX,隨後國內手機廠商華爲、OPPO、小米等推出各自的OLED 機型,AMOLED 屏幕在高端智能手機開始獲得廣泛應用。根據 Omdia 數據,2014 年至2022 年,全球手機 AMOLED 面板的出貨面積由 122.78 萬平方米增至 591.65 萬平方米,複合增長率爲 21.72%。隨著 OLED 技術的成熟和成本下降,OLED 手機面板逐漸從高端機型加速向中低端機型滲透。

以京東方爲首的我國 OLED 龍頭企業,不斷提升工藝水平,提高 OLED 良率,使得 OLED 成本逐步降低,進一步擴大了 OLED 的下遊應用空間。

在中尺寸領域,2023 年 OLED 主要是 34 英寸市場,預計將占據 37% 的市場份額。27 英寸顯示器組緊隨其後,約占 32%,其次是 49 英寸顯示器,約占 14%。45 英寸類別市場份額10%。展望 2024 年,TrendForce 預計 27 英寸顯示器將擴大其市場份額,成爲 OLED 産品中的明星産品。

蘋果有望于 2024 年、2026 年相繼推出采用 OLED 平板電腦、筆記本電腦,中尺寸 OLED 滲透率有望持續提升。2022 年全球筆記本電腦、平板電腦出貨量分別爲 2.86、1.62 億台,其中 OLED 産品出貨 970 萬台,滲透率 2.2%,仍有較大的提升空間。2023 年受到 PC 市場需求低迷的沖擊,全球 OLED 平板電腦面板出貨量僅達三百六十萬台規模,年衰退 9%。Omdia 預測手提電腦 OLED 面板出貨量將在 2023 年達到 1290 萬片,其中筆記本電腦爲 770 萬片,平板電腦爲 520 萬片,OLED 在手提電腦中的滲透率將在 2028 年前達到 14%。

不同于小尺寸 OLED,中尺寸 OLED 在生産過程中,異物顆粒對産品的良率影響更大,因此中尺寸 OLED 在生産過程中良率較低,相應的價格也更加高昂。目前高昂的定價仍然是制約中尺寸 OLED 滲透率提高的重要影響因素,也是 OLED 筆記本電腦和平板市占率不如 LED 筆記本電腦和平板的主要原因。但隨著技術不斷成熟和發展,面板行業中尺寸良率持續提升,同時搭配中尺寸生産的 8.6 代線進入快速布局期,8.6 代線生産中尺寸 OLED 面板單位面積制造費用可降低 48%,從而使得中尺寸面板制造更具性價比。蘋果、華爲、三星等頭部廠商紛紛加快中尺寸産品向 OLED 路線切換,將拉動中尺寸滲透率進入快速增長期。

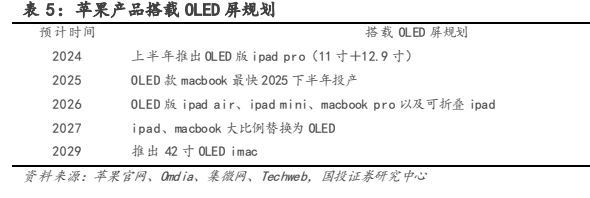

2023 年,蘋果全球 iPad 出貨量約 4850 萬台,份額約 38%;MacBook 出貨量約 2170 萬台,份額約 8%。蘋果作爲國際消費電子龍頭,應用 OLED 于平板電腦對市場影響重大。根據Omdia 數據,2023 年 4 季度以來,三星、LG 便開始開發用于最新 iPad Pro 的 OLED 面板,尺寸包括 2388x1668 的 11 英寸和 2880x1920 的 12.9 英寸。2024 年隨著蘋果中尺寸産品開始切換爲 OLED 路線,同時三星、華爲、榮耀等品牌高端産品線布局 OLED 技術,OLED 在中尺寸領域滲透有望實現高速增長。

根據 Sigmaintell 預測,2024 年全球平板電腦、筆記本電腦中 OLED 面板滲透率將提升至3.6%、5.7%,2028 年有望提升至 21.5%、17.9%。若以 2022 年銷量爲基數(智能手機 12億台、平板電腦 1.6 億台、筆電 2.9 億台),假設中尺寸面積爲小尺寸 4 倍(142/72=4),則全球中尺寸産品屏幕總面積爲小尺寸産品的 1.5 倍。

3.2.京東方擬投資建設第 8.6 代 AMOLED 線,上遊設備材料迎來新機遇

2023 年 11 月 29 日公告,京東方擬與成都市重大産業化項目一期股權投資基金及成都高新區電子信息産業發展有限公司投資建設京東方第 8.6 代 AMOLED 生産線項目,設計産能 3.2 萬片/月,主要定位于筆記本電腦/平板電腦等高端觸控顯示屏,主攻中尺寸 OLED IT 類産品。

項目總投資額 630 億元,分兩階段建設,周期約 34 個月。

本項目是京東方搶占中尺寸 OLED 市場份額的關鍵措施,拉動 OLED 上遊設備材料新需求。據DSCC 預測,到 2026 年 OLED 在高端 IT 市場將以 51%的年複合增長率到 44 百萬片,OLED 面板將占據 75%高端 IT 市場份額。同時,DSCC 預測 2026 OLED 平板電腦面板營收將超 20 億美元;在此期間,預計 OLED 平板電腦屏幕的出貨和營收的複合年均增長率大約在 49%和 46%。

3.2.1.核心設備被國外企業壟斷,國內設備廠商迎來新的發展機遇

OLED 産業鏈上遊包括材料制造、設備制造及組裝零件,中遊主要爲面板制造,下遊包括各類終端應用。從産業鏈布局來看,OLED 制造設備處于産業鏈上遊,主要包含顯影、蒸鍍、封裝、測試等設備。近年來,我國是全球最大的 OLED 應用市場,國內廠商不斷擴建 OLED 産線爲上遊設備和相關技術的發展提供了配套産業的國産化進程。由于目前 OLED 面板産能逐步向國內轉移,國內 OLED 設備廠家將迎來新的發展機遇。

AMOLED 面板的制備工藝主要包括陣列工程(Array)、有機蒸鍍工程(OLED)、模組工程(Module)等環節。陣列工程主要通過在基板上成膜、曝光、刻蝕等工藝,反複疊加不同圖形不同材質的膜層以形成 LTPS(低溫多品硅)半導體薄膜晶體管驅動電路。有機蒸鍍工程主要通過真空蒸鍍將有機發光材料以及陰極材料等蒸鍍在半導體薄膜晶體管驅動電路上結合形成發光器件,並在無環境中進行封裝。模組工程主要是將封裝完畢的面板根據不同産品的應用需求進行切割,經偏光片貼附、芯片(IC)綁定、柔性印刷電路板(FPC)綁定以及蓋板貼合等工藝形成全模組産品,並經模組測試後包裝入庫。

陣列工程關鍵設備包括清洗機、離子注入機、鍍膜機、塗布機、曝光機、顯影機、刻蝕機;有機蒸鍍工程關鍵設備有蒸鍍設備和各類封裝設備;模組工程關鍵設備有激光剝離設備、切割設備、貼合設備、綁定設備和檢測設備。

OLED 設備屬于典型的技術密集型行業,技術壁壘高。近年來,隨著新型顯示産業進入成熟發展期,全球新型顯示産業設備進入快速發展階段。據 DSCC 統計,OLED 裝備市場自 2017 年成爲市場增長主力地位,2018 年顯示裝備市場的營收規模約 228 億美元,其中 OLED 裝備營收占比 52.63%,達到 120 億美元。

OLED 設備是 OLED 面板最主要的成本來源。從成本結構來看,OLED 設備與有機材料是其成本的重要組成部分,其中 OLED 設備在整個産業鏈中成本占比最高,爲 35.4%;有機材料在整個産業鏈中成本占比爲 22.8%。

産業關鍵設備多被日本、美國、以色列等國壟斷,國産率較低。OLED 設備企業的競爭具有典型的寡頭壟斷特征,排名靠前的設備企業的總市場占有率超過了 85%。例如,在蒸鍍設備方面,僅日本佳能 Tokki 一家市場占有 90%。

其中蒸鍍設備是 AMOLED 特有的專用設備。在整個蒸鍍系統中,蒸發源是蒸鍍設備的核心部件,對材料的蒸鍍效果、面板良品率起到決定性的作用。目前,由于只有韓國和中國大陸有較大規模的 OLED 面板産線,韓國和中國大陸地區的蒸發源企業更具競爭實力。

蒸發源設備已實現國産替代,有望迎來新一波需求。隨著京東方投資 630 億元建設 8.6 代線,設計産能爲 3.2 萬片/月玻璃基板投入,未來將有更多 OLED 面板産品面向國內市場,國內領先企業奧來德已在蒸發源設備上實現國産突破,OLED 面板滲透率的提高也將進一步拉動上遊設備需求。

3.2.2.大陸廠商積極研發上遊材料,OLED 有機材料國産化率有望不斷提升

OLED 有機材料是 OLED 面板産業鏈中的核心原材料,按照生産流程可以劃分爲中間體材料、升華前材料與終端材料。OLED 面板的器件結構可以分爲陰極(Cathode)、電子注入層(EIL)、電子傳輸層(ETL)、空穴阻擋層(HBL)、發光層(EML)、空穴傳輸層(HTL)、空穴注入層(HIL)和陽極(Anode),發光層又包括 Dopant、Host 和 Prime 三層。而 OLED 終端材料在除陰極、陽極外的其他 6 層面板器件中均有應用,它是由化工原材料經合成、升華提純等多道工序加工後得到的可以直接蒸鍍到基板上用于生産 OLED 的有機材料。

發光材料是 OLED 有機材料的核心部分,其作用是結合注入電荷使之高效率發光。OLED 發光材料主要由發光摻雜材料(Dopant 材料)、發光主體材料(Host 材料)和發光功能材料(Prime材料)構成。三類發光材料與各層通用層材料共同作用,以確保器件能夠穩定高效地呈現良好的發光效果。在 OLED 有機材料的成本結構中,發光層材料的成本占比最大。在手機 OLED面板中,發光材料成本占比爲 12%;在電視 OLED 面板中,發光材料成本占比爲 27%。

OLED 材料具有嚴格的性能要求。一方面,它必須具備出色的發光能力、適當的能級和載流子遷移率、良好的穩定性以及優異的成膜能力等特性,這對有機材料的分子提出了極高的要求。

另一方面,由于 OLED 器件采用多層有機薄膜夾在電極之間的類三明治結構,單個器件的有機功能層可能高達數十層,且每一層材料的性能要求都不相同,因此材料設計的複雜度也相應較高。

OLED 材料認證壁壘高,且客戶粘性大。對于 OLED 有機材料的供應商選擇,面板制造商采取嚴格的標准,通常包括資質審查、工廠審核和材料認證三個主要環節。由于 OLED 設備的性能反映了各種有機材料層的綜合效果,面板制造商在確定材料組合並形成完整設備體系後,往往不會輕易更換使用的材料。由于面板制造商對于上遊材料供應商的審查極爲嚴格,一旦材料供應商被納入供應體系,它們往往能保持較長期的合作關系,顯示出較強的客戶忠誠度。

OLED 高端終端材料的市場主要被國外企業控制。發光材料直接應用于 OLED 屏幕的生産過程中,要求極高的純度。純度較低或含有非發光雜質的材料可能導致 OLED 顯示屏出現黑點,並加快有機發光材料的氧化,進而引起屏幕出現大面積缺陷,從而降低産品的壽命。由于中國的 OLED 産業起步較晚,關鍵的終端材料技術和專利主要集中在少數海外廠商手中,造成了對這些關鍵原料的依賴。目前,該領域由來自美國、日本、韓國和德國的企業所壟斷,包括日本的出光興産、德國的默克、以及美國的 UDC、陶氏化學和住友化學等,其中前三家的市場份額超過了 65%。

在 OLED 産業中,終端材料尤其是發光材料的開發與應用面臨顯著挑戰。價格方面,紅、綠、藍三色發光主體材料的價格範圍從每克 2000 元至 5000 元不等,而摻雜材料的價格則在每克5000 元至 20000 元之間。在供應方面,LG 化學、三星 SDI 和日本東麗等公司在基礎材料領域進行了激烈的競爭。對于主體材料,陶氏化學在紅色發光材料方面占據市場領導位置,德國默克在綠色發光材料方面擁有較大市場份額,而日本出光和德國默克在藍色發光材料方面則處于市場領先地位。在摻雜材料市場,美國 UDC 和陶氏化學幾乎壟斷了紅光和綠光磷光材料,而日本出光和德國默克主導了藍光熒光材料的大部分市場份額。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源于公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派科技 / 電子 / 半導體 /

人工智能 | Ai産業 | Ai芯片 | 智能家居 | 智能音箱 | 智能語音 | 智能家電 | 智能照明 | 智能馬桶 | 智能終端 | 智能門鎖 | 智能手機 | 可穿戴設備 |半導體 | 芯片産業 | 第三代半導體 | 藍牙 | 晶圓 | 功率半導體 | 5G | GA射頻 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圓 | 封裝封測 | 顯示器 | LED | OLED | LED封裝 | LED芯片 | LED照明 | 柔性折疊屏 | 電子元器件 | 光電子 | 消費電子 | 電子FPC | 電路板 | 集成電路 | 元宇宙 | 區塊鏈 | NFT數字藏品 | 虛擬貨幣 | 比特幣 | 數字貨幣 | 資産管理 | 保險行業 | 保險科技 | 財産保險 |

啰啰嗦嗦說半天,最關鍵的沒說。各種護眼技術吹上天的LED都是瞎眼屏。

LCD屏不壞,廠家餓。。。。。

國內手機全換上國産LCD屏護眼,讓三星辣眼睛OLED去禍害其它國家的人[墨鏡]

剛開始還認真看了看 一直沒看到想看的 直接看評論 好家夥 又被釣進來了[笑著哭]