在任何國家,老年人的福祉是衡量社會福利體系成熟度的關鍵指標之一。

作爲保障老年人基本生活需求的主要經濟來源,養老金便成爲關系每個人切身利益的熱門話題。

2024年,在政府工作報告中提到“繼續提高退休人員養老金待遇”的前提下,我國再次提升了養老金標准。

根據財政部數據,2024年的基本養老金轉移支付預算達到了11160.52億元,相較于2023年的10092.52億元,增加了1068億元,增幅高達10.6%。

不過,盡管我國近年來對養老金進行了一系列的上調,但這並不意味著所有老年人都從中獲得了均等的利益。

甚至,就連經濟相對發達的長三角地區,各地養老金也有著一定差異。

“七普”數據顯示,我國目前60歲以上人口2.64億,占比18.7%,其中65歲以上人口1.9億,占比13.5%,十年間提高了4.63個百分點。

這意味著到2022年,我國將進入深度老齡化社會,比早前預測時間提前了四年。

所謂“深度老齡化”,是指65歲以上人口占總人口的比例爲14%的社會。

在全國範圍內,長三角地區老齡化社會速度較快,發展程度也較高,整體已進入人口加速老齡化階段。

從戶籍人口規模來看,長三角地區戶籍老年人口總數已達到4786.25萬人,老齡人口比例超過20%,已進入中度人口老齡化階段。

其中,上海是全國最早進入老齡化(1979年)且老齡化程度最高的城市。

截至2020年年底,上海戶籍人口中,60歲及以上老年人口達533.5萬人,占戶籍總人口的36.1%

江蘇的情況更不容樂觀。

截至2021年末,江蘇全省常住人口中60歲以上的老年人有1883.68萬人,占22.15%,預測到2030年全省老年人的占比將超過30%,直接進入重度老齡化社會。

浙江稍微好點,截至2022年底,全省常住老年人占比爲20.2%,略高于全國19.8%的平均水平,但是人口老齡化趨勢依然嚴峻。

根據浙江省民政部門數據顯示,全省60歲以上戶籍老人已達到1340萬,占比26%。預計未來10年,每年都將淨增70萬以上,到2035年將超過2000萬人。

作爲人口大省的安徽,老齡化問題同樣突出。

根據安徽省統計局數據顯示,截至2022年,安徽全省常住人口6127萬人,其中,60歲及以上人口1246萬人,占19.85%,高于全國1.15個百分點;65歲及以上人口968萬人,占15.8%,爲全國第9,中部第1。

四省市60歲以上老人占比

顯然,長三角三省一市由于老年人口基數大,占比高,可預見的“十四五”時期內,老齡化程度還將加快演進。

那麽,面對日益嚴峻的養老問題,長三角地區居民的養老金保障又如何呢?

我們還是結合公開數據,先從宏觀層面進行分析:

職工養老保險覆蓋水平是養老金制度首先面對的問題,沒有足夠的覆蓋率,也就談不上實現保障老年群體晚年經濟水平的目標。

在職工養老保險覆蓋率上,上海的民生保障方面的卓越表現,城鎮職工養老保險覆蓋率超過90%,遠高于江蘇的58.6%、浙江的63.38%以及安徽的29.25%。(數據來自《2023年中國統計年鑒》)

除了職工養老保險,還有一個“企業年金”數據值得關注。

所謂“企業年金”,是旨在爲員工的退休生活提供財務支持,由雇主提供的福利政策。一般情況下,雇主會根據一定比例將員工的工資劃撥到企業年金賬戶中,並在員工退休時提供一定的養老金或一次性退休金。由于“企業年金”是由所在單位繳納,因此這項保障的靈活性和福利水平會因地區經濟差異和企業經營狀況有所不同。

具體來看,上海在企業年金繳納領域,原始參保率已達到13.15%,這與上海同時要求企業年金與基本養老保險繳費有著密不可分的關系。

而其他省市企業年金數據分別是江蘇爲2.54%,浙江爲2.6%,安徽爲6.64%,依然有著巨大的差異,也最終影響到職工的養老金收入。

接下來,我們再將目光轉向不同省市具體養老收入。

2023年,全國平均養老金大約是3500元,我們就以長三角地區企業退休職工養老金來對比。

先看上海,作爲我國經濟最發達的城市,上海養老金水平曆來位居全國前列,遠超全國平均水平。

數據顯示,上海市目前離退休人員總數超過530萬人,2024年養老保險基金預算支出就達5892.3億元,增長 9.3%。其中,企業職工基本養老保險基金支出預算數爲 3279億元,增長 5.5%。

這意味著,上海市城鎮職工養老金人均每月都超過5000元,而且每年還會不斷上調。

這主要是因爲上海在職職工社保繳費基數普遍較高,使得上海市城鎮職工養老金發放標准一直高于長三角其他省市。

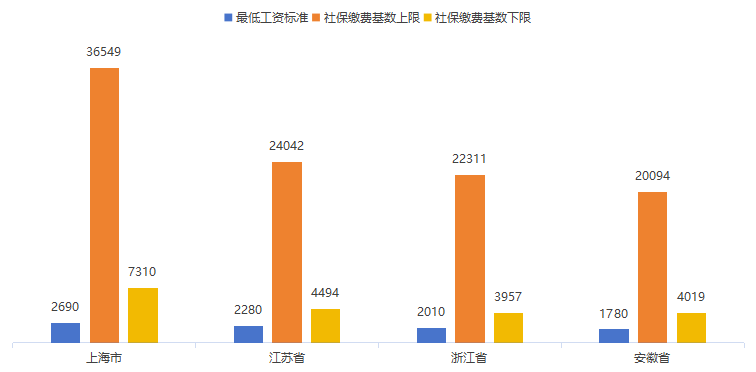

比如,2023年7月上海市就將社保繳費基數的上限調整爲36549元/月,下限調整爲7310元/月,繳納多了,養老金也自然水漲船高。

再看浙江,2023年,浙江省最低工資標准爲2010元,位居全國各省份前列;其中城鎮職工社保繳費基數下限爲3957元/月,上限爲22311元/月。

我們拿浙江最低社保基數3900元,繳費35年測算,再考慮相應調整後政策,可以算出浙江省目前養老金平均水平在4000元以上,超過全國平均水平。

要知道,浙江省的退休人員數量可不少。

根據2023年國家統計年鑒的數字,2022年末浙江省參加職工養老保險的人員數量是3139.79萬人,其中離退休人員947.5萬人……這麽多人還能維持每月4000元左右的平均水平,顯示出浙江強大的經濟實力。

對比浙江,2023年,江蘇省在職職工最低工資標准爲2280元。

其中,江蘇省城鎮職工社保繳費基數下限爲4494元每月,上限爲24042元每月。

數據顯示,2023年江蘇省退休職工人均養老金3694元,僅排全國第11位,略高于全國平均水平。

相較于其經濟地位,江蘇的養老金水平不僅“低調”,而且各地差異也很明顯。

以2023年爲例,南京市和無錫市的基礎養老金分別達到了645元和535元,而宿遷市和泰州市的基礎養老金卻僅有187元。

其中原因既有地區老齡人口衆多,也有省內城市經濟發展不均衡等因素。

但還有一個令無數江蘇人吐槽的原因:江蘇之前的過渡養老金,主要是以1995年的基本工資爲基准計算,由此導致企退人員的退休金比全國大部分省份都低。

我國企業退休人員的養老金主要包括三部分:基礎性養老金、個人賬戶養老金、還有過渡性養老金。

基礎性養老金又稱社會性養老金,是退休人員基本養老金的重要組成部分。在繳費年限相同的情況下,基礎養老金的高低取決于個人的平均繳費指數。個人賬戶養老金是由個人承擔,實行完全積累的養老金賬戶。簡單理解就是,如果職工覺得企業繳納的養老金不夠,自己也可自行補繳一部分,或購買一些金融産品,收益統一算進自己的養老賬戶。過渡性養老金則是1995年,國家對國企職工養老保險制度改革制定了過渡期,也就是大家熟悉的“法定退休年齡,個人累計繳費滿15年,或工齡(包括繳費年限)滿10年,可按月領取養老金”政策。

這項政策出台後,僅有廣東省和江蘇省采用過渡性養老金,但廣東在 2021年已完成養老金調整,唯獨江蘇直到2024年1月才開始執行新的調整辦法。

最後再看下安徽。

由于安徽省整體發展水平與江浙滬三地有一定差距,安徽省城鎮退休職工實際養老金發放標准與浙江上海江蘇相比略遜一籌。

2023年,安徽省城鎮職工最低工資標准爲1780元每月,屬于長江三角洲三省一市中較低的省份。

2023年,安徽省職工社保繳費基數下限爲4019元每月,上限爲20094元每月,同樣排在長三角地區的“守門員”位置。

綜合各方面數據來看,安徽省的人均養老金目前大約是3200元,低于全國平均水平,全國排名第26位。

四省市最低工資標准和社保繳費基數對比

考慮到安徽原本的經濟現狀,能達到這樣的水准,已屬不易。

看完城市,我們還需關注下長三角地區的農村居民收入。

對比城鎮職工,無論是從基礎保障還是現實收入,農村居民養老金問題更不容忽視。

畢竟,絕大部分鄉村無更多産業支撐,農民收入主要還是來自于務農等經營性收入,且養老金水平也遠低于城鎮居民,老齡人口的生活也更困難。

事實上,即便地處經濟發達的長三角地區,江浙滬皖三省一市的居民養老金發放標准也極爲懸殊。

從收入構成來看,農村居民基礎養老金,卻是各地60歲以上農民實實在在的“退休金”。

中央基礎養老金目標人群的最低標准是103元,數字看似不高,卻是全國範圍內基礎保障線。

具體到各地,這一標准就有著明顯的差異。

目前,城鄉居民基礎養老金標准最高的地區是上海,其標准已經達到了1400元/月,這與其經濟實力,和城鎮化率高有著密不可分的關系。

再看下浙江、江蘇和安徽農村居民基礎養老金:

浙江省農村居民基礎養老金起始發放標准爲180元/月,實際平均發放標准約爲240-360元/月;江蘇省農村居民基礎養老金起始發放標准爲187元/月,實際平均發放標准約爲220元到340元/月;安徽省農村居民基礎養老金起始發放標准爲160元/月,實際平均發放標准即爲160元/月。說起來,浙江和江蘇低于上海也不奇怪。

浙江、江蘇兩省經濟發達,但由于農村人口基數大,農村老年人口極爲龐大,且各地發展也不均衡,養老壓力並不小。

安徽比較“特別”,不僅經濟落後江浙滬,農村人口更多,負擔也更重。

可需要關注的是,雖說上述地區都在不斷提升農村居民基礎養老金,但增長金額不過兩位數,有些甚至是個位數,很難從根本上提升農民的養老金水准。

而且,領取這些農村居民基礎養老金還有個條件,那就是必須是參加相應的城鄉養老保險,連續繳納滿15年。

拿安徽來說,參考2023年的基礎養老金標准,2023年退休的當地農民

如果是按照200元/年繳納15年,每月可以領取141元。

如果是按照300元/年繳納15年,每月可以領取153元。

如果是按照400元/年繳納15年,每月可以領取165元。

如果是按照500元/年繳納15年,每月可以領取177元。

如果是按照600元/年繳納15年,每月可以領取188元。

如果是按照700元/年繳納15年,每月可以領取200元。

因此,雖然算下來每年繳費只有數百,可參考最後每月實際可以領取的“養老金”數字,再對比通貨膨脹等因素,有些農民就不太願意交這筆錢。

換句話說,就算交了,每月這點“養老金”,即便在農村生活也屬于杯水車薪。

……

可以說,從城鄉到農村,現有的養老保障體系依然存在不少問題和漏洞,包括制度設計不夠人性化、覆蓋面不全以及資金管理得不夠高效等,使得很多老人都對未來的生活質量抱有憂慮。

而且,由于不同地區、不同行業,以及企業和體制內退休人員拿到的養老金都過于懸殊,出現了部分人群享受到相對較高的養老福利時,另一部分人卻可能因養老金水平較低而難以滿足基本生活需求的不公現象,更令很多人不滿。

雖然文章說的是長三角地區的養老金情況,可實際也映射出其他地區同樣存在的問題。

老了何處可“依”,老了又哪裏能“養”,如何才能過上穩定而尊嚴的晚年生活?

這,依然是我們正在苦苦追尋答案的一個問題。