出品|達摩財經

3月25日晚間,招商銀行(600036.SH)發布2023年年報顯示,去年招商銀行完成營業收入3391.2億元,同比減少1.6%,實現歸母淨利潤1466億元,同比增長6.2%。截至2023年末,招商銀行資産總額突破11萬億元,較年初增長8.77%。

這是2010年以來招商銀行營收首次出現同比下滑,在銀行息差持續下行的大環境下,招商銀行的淨利息收入與非利息淨收入雙雙下滑,其核心業務零售業務也遭受了一定的沖擊。

在各大股份行紛紛向零售業務加碼的環境下,招商銀行的零售業務優勢正在逐漸縮小。其中,非息收入整體呈現滑坡態勢,其向輕型銀行轉型的重要抓手“大財富管理”也頻繁暴露風險,收入遠不及預期。

事實上,招商銀行的壓力從2022年就開始顯露,營收、淨利潤的同比增長率分別下降35%和70.94%。2023年,其營收、淨利潤增速再次下滑,也不免讓人對招商銀行的續航能力産生擔憂,在資産突破11萬億後也遇到瓶頸了?

存貸兩端雙雙遇阻

爲了抵禦息差下行所影響的利息收入下滑,招商銀行同樣也采用了“以量補價”的戰術。財報顯示,截至2023年末,招商銀行零售客戶總數達1.97億戶,較上年末增長7.07%;公司客戶總數達282.06萬戶,較上年末增長11.66%。對比2022年來看,從增速上二者都有了一定的提高。

雖然招商銀行的用戶數對比2022年有了大幅增長,但是貸款規模的增長卻放緩不少。截至2023年末,招商銀行貸款和墊款總額爲65088.65億元,同比增長7.56%,而2022年增長率則爲8.64%。

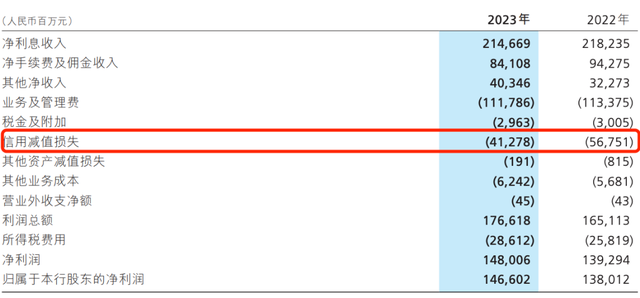

貸款規模的放緩加上息差下行的因素,也導致招商銀行2023年實現淨利息收入2146.69億元,同比下降1.63%。不僅是淨利息收入下降,2023年,招商銀行的非利息淨收入也在下滑。2023年全年,招商銀行實現非利息淨收入1244.54億元,同比下降1.65%。

而在淨利息收入和非利息淨收入雙雙下跌的前提下,招商銀行還能實現淨利潤6.2%的同比增長,大多依賴于2023年大幅的撥備調節。

資料顯示,2023年,招商銀行的撥備前利潤爲2180.87億元,同比下降2.06%。但本年招商銀行的計提減值准備金額爲414.69億元,對比2022年的575.66億元少計提160億元,因此淨利潤間接增厚,才實現了淨利潤的增長。

從存款方面看,截至2023年末,招行存款總額81554.38億元,同比增長8.22%,但是對比2022年18.73%的增長也有不小的降幅。並且還出現了高端客戶的戶均貢獻下降的“隱憂”。

截至2023年末,招商銀行零售客戶1.97億戶(含借記卡和信用卡客戶),較上年末增長7.07%,其中,金葵花及以上客戶(月日均總資産在50萬元及以上的零售客戶)464.06萬戶,較上年末增長12.00%。金葵花及以上客戶總資産余額108197.44億元,較上年末增長9.66%。

但是從戶均資産來看,2022年,招商銀行金葵花及以上客戶戶均資産爲238.13萬元,同比已經出現下降趨勢。2023年,金葵花及以上客戶戶均資産再度降至233.15萬元,連續兩年呈現下降狀態。

值得一提的是,在年報中,招商銀行罕見的沒有披露私人銀行(月日均總資産在1000萬元及以上的零售客戶)的資産規模,但從金葵花及以上客戶的表現上看,私人銀行的狀況恐怕也不容樂觀。

大財富管理啞火

2014年,招商銀行提出了“一體兩翼”戰略,明確依托零售業務基礎向“輕型銀行”轉型。這一策略在當時也得到了驗證,讓招商銀行穩坐“零售之王”的寶座。

隨著各大銀行逐漸對零售業務的推進,招商銀行的零售業務也出現了不小的沖擊。2020年招商銀行提出“大財富管理”理念,進一步向輕型銀行轉型。不過,從去年開始,招商銀行大財富管理的壓力也開始顯現。

招商銀行2022年年報顯示,招商銀行2022年全年非利息淨收入1265.48億元,同比下降0.62%。這也是招商銀行自轉型以來首次出現非利息收入同比下滑。2023年,招商銀行非利息淨收入再次下降1.65%,降至1244.54億元,在營業收入中占比36.70%。

在招商銀行2023年非利息淨收入中,淨手續費及傭金收入841.08億元,在非利息淨收入中占比最高,達到67.58%。該部分收入對比2022年同比下降10.78%。其中,大財富管理收入452.68億元,同比下降7.90%。

不僅僅是財富管理手續費及傭金同比下降,2023年,招商銀行手續費及傭金項目中,除了因電子支付收入增長,以至于結算與清算手續費同比有了2.93%的微增外,其余項目全部出現同比下跌的情況。

2022年,招商銀行財富管理手續費及傭金收入309.03億元,同比下降14.28%。2023年,其財富管理手續費及傭金收入再度惡化,其中,僅保險代理收入實現了9.33%的增長,理財、基金、信托、證券的代理收入比起2022年系數下降,最高降幅達到21.52%。

房地産不良率破5%

2023年,招商銀行繼續加大了對不良資産處置力度,共處置不良貸款約549.3億元,其中常規核銷約304.4億元,不良資産證券化121.2億元,清收108.3億元,通過抵債、轉讓、重組上遷、減免等處置15.36億元。

截至2023年末,招商銀行不良貸款率0.95%,較上年末下降0.01個百分點。但是不良貸款余額不降反增,不良貸款余額615.79億元,較上年末增加35.75億元。

從不良貸款的生成上看,多年的零售業務開展和房地産客戶風險的進一步釋放推高了不良貸款余額上升。

2023年,招商銀行新生成不良貸款609.97億元,其中,信用卡不良生成額387.10億元,同比增加18.88億元,占到新生成不良貸款的63.4%;公司貸款不良生成額131.24億元,同比減少47.14億元。

雖然招商銀行的公司貸款不良生成額同比減少,但公司貸款不良額309.9億元,較上年末增加10.3億元。

2021年以來,房地産行業風險持續暴露,房企債務違約也逐漸增多,房地産行業貸款也成爲招商銀行2023年不良高升的一個主因。

從行業分類看,招商銀行手上占總貸款比例前三的是制造業、交運倉儲和快遞業和房地産業,但房地産不良規模171.8億元,遠超其他行業不良規模,不良貸款率5.26%,比上年末新增18億元,增加了1.18個百分點。