營收下滑16.4%、淨利潤僅1.78億元,大降近九成,不良率大幅上升,面臨業績壓力,郭策將如何扭轉下降的態勢,回歸穩增長正軌?

港股上市銀行九台農商銀行業績再度出現大幅下滑的情況,近期,九台農商銀行發布業績公告顯示,2023年,九台農商銀行營收同比下降16.4%,淨利潤同比下降89.3%。淨利潤降幅在同業罕見,在目前已經發布年報上市銀行淨利潤增速倒數第一。

淨利潤下滑近九成的同時,九台農商銀行資産質量承壓,不良貸余額增幅超20%,不良率較上年增加0.36%,達到2.34%。其中個人貸款不良率一路上升至5.56%。

業績大幅下滑,不良率持續上升,九台農商行在資本市場的表現也難言樂觀。自2017年1月赴港上市以來,九台農商行股價整體處于下滑通道,至2023年12月14日盤中一度創下1.02港元/股的曆史最低點,此後雖有波動,但一直徘徊于1港元/股的預警線附近。至今年4月16日收盤,九台農商行報1.05港元/股,近一年跌幅超50%。

針對營收、淨利潤、資産質量以及資本市場變現等相關問題,發現網向九台農商行發送采訪調研函,截至發稿前,九台農商行未就相關問題給予合理解釋。

經營業績波動較大 淨利潤降幅近九成

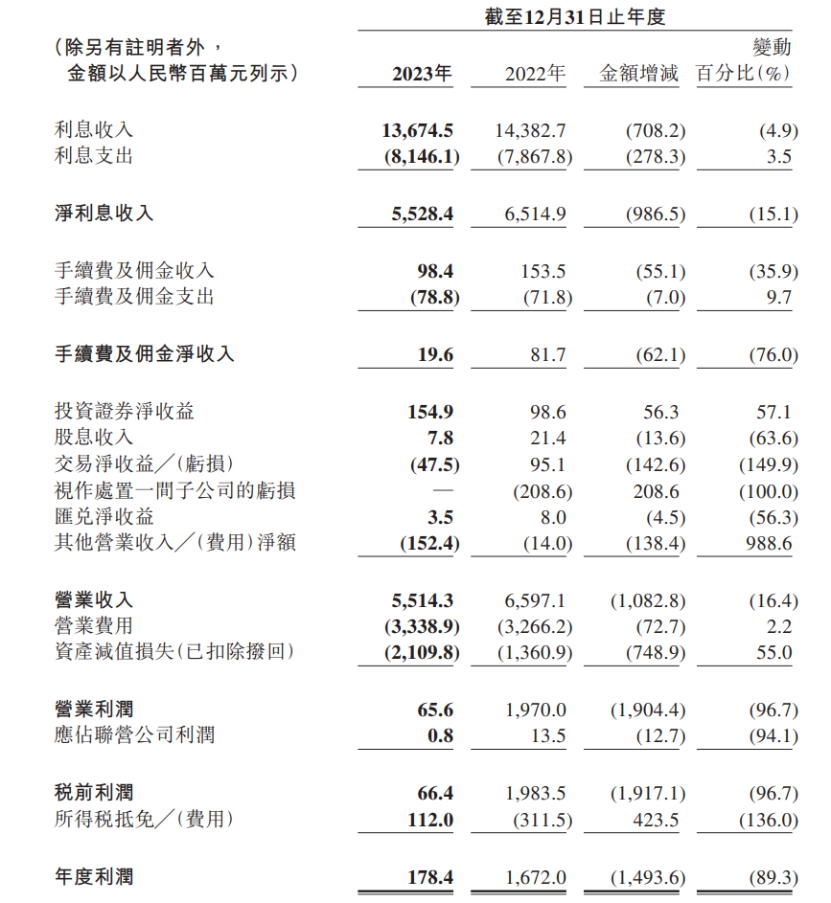

作爲東北最大城商行,九台農商行2023年出現營收淨利雙降。近期,九台農商銀行發布業績公告顯示,截至2023年12月31日末,九台農商銀行資産規模2697.75億元,實現營業收入55.14億元,同比下降16.4%;實現淨利潤1.78億元,同比下降89.3%。

(財務數據截圖:九台農商行2023年度業績公告)

對此九台農商行在年報中解釋稱,主要原因是該行爲助力穩增長、落實纾困惠企、減費讓利扶持實體,叠加市場利率下行等因素影響,導致淨利息收入下降,加上疫情後企業經營恢複進度加之區域經濟新舊動能轉換等因素影響,增加資産減值准備所致。

數據顯示,淨利息收入是九台農商行營業收入的最大組成部分,截至2023年12月31日止,淨利息收入爲55.28億元,較上年下降15.15%,占營業收入比例爲100.25%。

實際上,九台農商行經營業績波動較大的情況在上市後就有明顯的體現。據九台農商行曆年年報數據顯示,2017-2022年,九台農商行分別實現營收58.4億元、50.37億元、53.11億、55.47億、63.62億及65.97億元,增速分別爲-1.91%、-13.74%、5.44%、4.43%、14.7%和3.69%;同期淨利潤分別爲16.38億元、11.84億元、11.96億元、12億元、12.9億元、16.72億元,增速分別爲-29.25%、-27.76%、1.02%、0.33%、7.53%、29.61%。

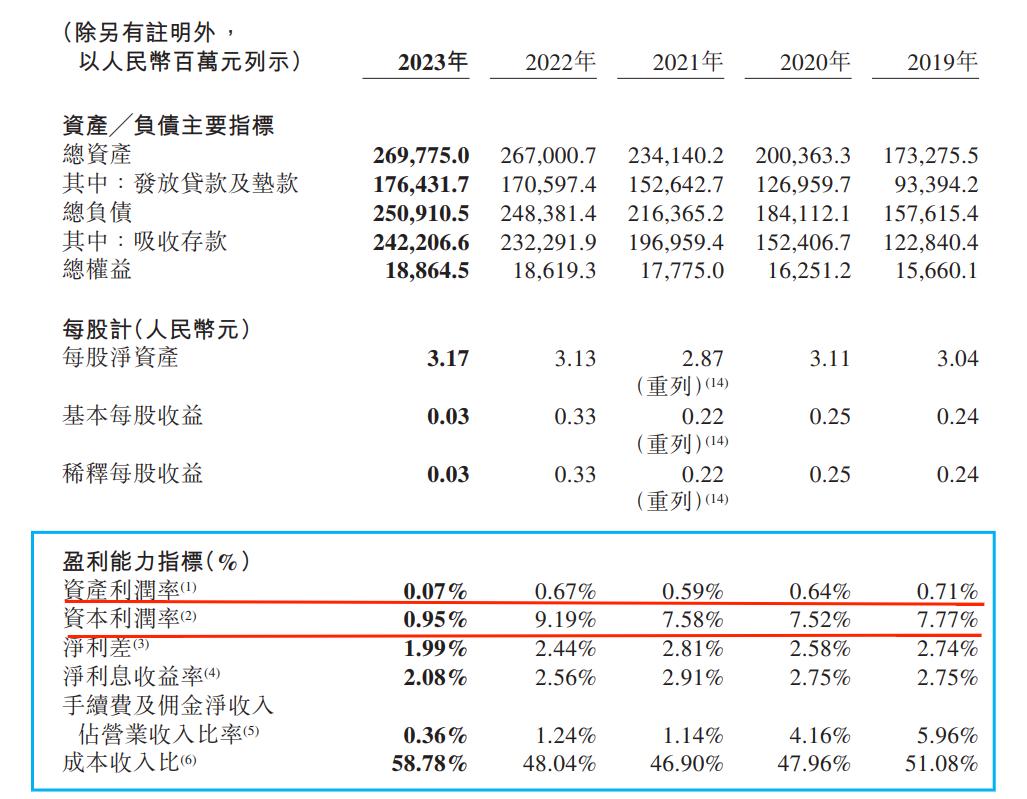

(盈利能力指標截圖:九台農商行2023年度業績公告)

體現到盈利能力方面,截至2023年12月末,九台農商銀行淨利差爲1.99%,較上年下降了0.45%;淨息差爲2.08%,較去年下降了0.48%。資産收益率爲0.07%,較上年下降0.6%;資本利潤率爲0.95%,較上年大降了8.24%,且連續多年未達不低于11%的監管指標要求。此外,成本收入比達58.78%,較上年增加10.74%。

資産質量下行 不良率三連升創近五年新高

盈利能力大幅下滑的同時,九台農商行的資産質量也出現明顯下降。不良方面,截至2023年末,九台農商銀行的不良貸款余額爲41.76億元,較上年末增加了7.71億元,增幅爲22.64%;不良率爲2.34%,較上年上升了0.36個百分點;撥備覆蓋率爲156.98%,較上年末下降了0.42%,且遠低于同期末商業銀行206.1%的均值,對該行不良貸款的保障程度有待提升。

從近年的數據來看,2018-2023年,九台農商行不良貸款率分別爲1.75%、1.68%、1.63%、1.88%、1.98%和2.34%。不難發現,近些年其不良率在2020年之前得到一定壓降,但隨後又快速反彈擡頭向上。

從貸款結構上看,近幾年九台農商銀行逐漸縮小了個人貸款規模。數據顯示,2019-2022年,個人貸款占總貸款比重分別爲23.76%、18.79%、16.96%、15.69%。2023年進一步下降到14.5%。但個人貸款不良率近年卻持續攀升,2019-2022年,九台農商行個人貸款不良率分別爲1.94%、2.86%、3.27%、4.36%。截至2023年12月末,個貸不良率已升至5.56%。

(貸款以及不良貸分布情況截圖:九台農商行2023年度業績公告)

在公司貸款中,九台農商銀行向批發和零售業、租賃和商務服務業、建築業、制造業、農、林、牧、漁業發放的貸款爲九台農商銀行貸款組合的最大組成部分,占比分別爲18.5%、13.9%、10.5%、10.3%、8.2%。這五大行業的不良貸款率分別爲2.29%、1.11%、1.05%、3.45%、2.15%。

九台農商行不良風險連續上升的背後,一個是由于近些年經濟持續調整,帶來的信貸回收難度加大,由此導致不良貸款規模和不良率均出現上升。另外一個是,九台農商行不良統計納入存在較大的差異。即九台農商行貸款五級分類存在一定程度偏離,加之辦理了較大規模的延展期貸款。

不良貸款偏離度來看,數據顯示,2020-2022年末,九台農商銀行的不良貸款偏離度依次爲118.96%、117.69%、104.10%,雖然逐年下滑,但仍高于100%。2023年上半年末,該行不良貸款偏離度卻一改下行趨勢,轉而大幅上升至178.37%。

公開資料顯示,九台農商行前身爲九台市農村信用合作聯社,于2008年12月正式改制爲東北首家農商銀行。2017年1月,在香港聯合交易所主板挂牌上市,成爲全國第二家、東北地區首家港股上市農商行。不過,在以4.56港元/股的發行價登陸港股後,該行股價整體處于下滑通道,至2023年12月14日盤中一度創下1.02港元/股的曆史最低點,此後雖有波動,但一直徘徊于1港元/股的預警線附近。至今年4月16日收盤,九台農商行報1.05港元/股,近一年跌幅超50%。

值得注意的是,在淨利潤“大變臉”的同一年,九台農商行的董事長迎來變更。2023年3月,執掌該行長達15年時間的前任董事長高兵,因超過關鍵人員任職期限的相關規定辭去相應職務。2023年11月,擁有國有大行從業經曆的郭策,接棒成爲該行新任董事長的任職資格獲得監管核准。

如今距離郭策“接棒”重任已過五個月,面對當前經營業績大幅下滑的壓力,郭策如何重新規劃、調整戰略,引導九台農商銀行回歸穩增長正軌,注定是一場大考。

(記者 羅雪峰 財經研究員 周子章)