今年3月以來,黃金、銅、原油等各類大宗商品價格開啓“狂飙”模式,大宗商品市場風起雲湧,價格不斷攀升,引發了市場的廣泛關注。

許多投資者們紛紛開始思考,大宗商品價格的上漲,背後究竟隱藏著怎樣的邏輯?

是有基本面支撐,還是流動性與情緒驅動的搶跑與噪音?

要回答這些問題,我們要先從大宗商品的行情的“內在驅動”聊起。

一、大宗商品的“內在驅動”

我們知道,大宗商品是指在國際市場上可以大批量買賣、用于生産和消費的標准化物質商品。主要包括農副産品、金屬和能源産品等類別。

不同于一般的零售商品,大宗商品同時具有商品屬性和金融屬性。

商品屬性好理解,大宗商品歸根結底還是一種商品,所以它具備一切商品所具備的共同屬性;

那爲什麽說它具有金融屬性呢?

我們知道大宗商品交易分爲現貨交易和期貨交易兩種交易方式,其中期貨交易是形成大宗商品基准價格的主要形式。

目前參與期貨交易的大宗商品品種越來越多,並因此使得大宗商品具有流動性、風險性、收益性等某些金融屬性。

在這種情況下,主導大宗商品市場的主要推動力量不再是單一供需影響下的“商品屬性”,而是越來越多地與經濟環境、金融市場運行緊密相連。

正因爲大宗商品同時具有兩種屬性,所以推動大宗商品行情的內在驅動因素往往也來自于這兩方面。

商品屬性使得其價格較大程度受供需關系影響;金融屬性使得全球貨幣流動性也會對其價格帶來擾動。

所以當我們想要了解近期大宗商品的行情是如何驅動的,又會走向哪裏,就需要深入分析一下供需關系和貨幣流動這兩個問題。

二、全球制造業修複與庫存周期變動

首先,我們來看看當前影響大宗商品的供需關系。

1、需求端:全球制造業修複

從需求端來看,隨著全球經濟的逐步複蘇,特別是在疫情後,制造業和基礎設施建設的需求也是在顯著提升的。對原材料需求的增加,也推動了大宗商品需求的上升。

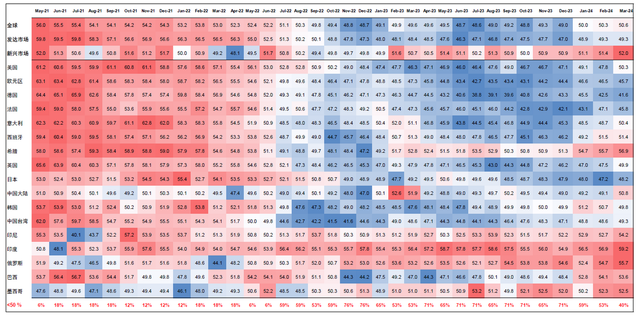

3月咱們中國的PMI數據非常亮眼,其實3月全球的制造業PMI都表現不錯。根據Bloomberg數據顯示,3月全球制造業PMI升至50.6,爲連續第三個月走高,主要國家與地區均有不同程度擡升,超過半數PMI處于擴張區間。全球制造業周期回暖迹象明顯。

圖表:3月主要國家和地區制造業增長顯著、超過半數PMI處于擴張區間

資料來源:Bloomberg,中金公司研究部

圖片發布日期:2024-04-08

同時,wind數據顯示,歐美等經濟體在從2022年2季度開始持續去庫存;美國庫存同比增速在2023年12月、2024年1月連續兩個月同比小幅反彈,華泰證券認爲,當前庫存水平的變化預示著市場可能正在從被動去庫存轉向主動補庫存階段。

圖片發布日期:2024-03-21

隨著全球制造業開始逐步修複,企業開始主動增加庫存,以應對未來的需求。這一趨勢不僅能拉動了各國本土的經濟增長,也能帶動出口訂單的好轉,從而推動全球大宗商品需求端的改善。

因此,本輪大宗商品價格的上漲,與全球制造業的修複和庫存周期的變動是密切相關的。

值得注意的是,不僅傳統需求主體正在回暖,新興需求主體如印度和“一帶一路”國家也可能帶來可觀的需求增量。

這些新興市場的發展和城市化進程,尤其是在基礎設施建設和工業化方面的投資,爲大宗商品需求提供了新的動力。

2、從供給端來看,“超級擠壓”並未結束

當前大宗商品市場中長期來看,仍是處于一種供給受限的狀態。用彙豐銀行的觀點來說,就是處于一種“超級擠壓”狀態。

對于金屬來說,新的産能供給仍然有限;雖然糧食供應有所改善,但地緣政治和氣候相關問題推高了許多"精細食品"的價格;而對于能源類大宗商品來說,能源轉型也在持續限制原油供應;地緣政治的不確定性在推動石油、黃金價格方面發揮了重要作用。

而氣候變化、能源轉型和地緣政治這三大關鍵結構性因素,並不是短時間內就會消解的,從長期和結構性角度來看,能源轉型和氣候變化的影響還有很長的路要走,同時地緣政治的不確定性仍然相對較高。

在此背景下,接下來大宗商品供給端可能仍將處于這種“超級擠壓”狀態。

綜合來看,目前大宗商品市場正處于需求逐漸回暖,供給結構性受限的狀態,兩方面力量共同作用給大宗商品提供了價格支撐。

三、信用周期再啓動與貨幣政策動向

與此同時,大宗商品還具有金融屬性。想要把握大宗商品市場的走勢,我們還需要關注信用周期。

信用周期是指實體部門融資的擴張和收縮的周期性變化,它受到貨幣政策、經濟基本面和市場情緒等多種因素的影響。

信用周期的擴張通常意味著市場上的資金更加充裕,企業和個人的融資成本降低,從而刺激投資和消費,增加對大宗商品的需求。這種需求的增加可能會推高大宗商品的價格。然而,如果信用周期進入收縮階段,融資難度增加,投資和消費需求可能會減弱,進而對大宗商品價格構成壓力。

而信用周期的再啓動,又往往建立在美聯儲降息的基礎上。因此,就咱們普通投資者來說,可以通過關注美聯儲的貨幣政策動向,來尋找大宗商品走勢的線索。

2021年開始全球通脹加速升溫,各國央行的首要任務從應對疫情沖擊到控制通脹,因此,各國央行都開啓了縮表之路。

緊縮的貨幣政策以及附帶的高利率環境使得全球需求進入下行周期,據Wind數據顯示,2022年大宗商品價格開始加速回落,2023年增速轉負。

不過,隨著全球經濟複蘇,同時通脹壓力並未減小的背景下,各國央行的貨幣政策調整,需要平衡控制通脹和支持經濟增長之間的關系,目前歐美貨幣政策的緊縮也漸至尾聲。

同時,利率變動也會對大宗商品的價格産生影響。

首先,利率變化直接影響企業和個人的借貸成本,從而影響其生産和投資活動,進而作用于大宗商品的需求和價格;

其次,不同利率水平改變投資者對風險資産的偏好,高利率環境下投資者可能轉向固定收益産品,減少對大宗商品的投資,反之則可能增加;

此外,市場對利率的預期會影響經濟活動和投資決策,預期利率上升可能抑制當前消費和投資,而預期利率下降可能刺激經濟活動,增加大宗商品需求;

最後,利率變動通過彙率變化影響大宗商品的國際價格,本幣升值可能抑制出口,而本幣貶值可能提高出口競爭力。

在信用周期被抑制的情況下,增長、通脹和利率下行以及降息的趨勢是相對明確的。這意味著,未來一段時間內,如果市場能夠處于相對寬松的環境中,是有利于股市和大宗商品市場繼續上漲的。

不過雖然降息和擴表只代表市場上一部分人的預期,但是也並不能確定什麽時候會發生、以及是否一定會發生。

中金公司認爲,當前美國經濟數據改善預期和市場搶跑導致的大宗商品價格上漲,反而恰恰有可能會推遲降息、收緊信貸條件,進而使得大宗商品市場出現波動。一旦受到緊貨幣和高利率的打壓,大宗商品市場可能會承受一定壓力,投資者還需要對此保持警惕。

四、大宗商品的投資需要注意些什麽?

在了解了大宗商品投資的內在驅動因素,和形成當前行情的原因後,咱們就可以聊一聊作爲普通投資者,咱們在配置大宗商品時,需要注意些什麽了。

1、多元化投資組合:鑒于不同大宗商品受到不同因素的影響,我們應構建多元化的投資組合,以分散風險。這可以通過投資不同種類的大宗商品,如能源、金屬和農産品,以及通過投資大宗商品相關的金融工具,如期貨、期權、QDII基金和ETF基金等工具來實現。感興趣的投資者小夥伴也可以關注一下小諾家的諾安全球黃金證券投資基金(基金代碼:320013)和諾安油氣能源股票證券投資基金(LOF) (基金代碼:163208)。

2、關注供需動態:我們應密切關注全球經濟複蘇進程、産業政策變動和地緣政治事件,這些因素都可能對大宗商品的供需關系産生重大影響。例如,全球經濟的複蘇可能會增加對能源和原材料的需求,而新的環保政策可能會限制某些資源的開采和生産,從而影響供應。同時,我們還可以通過監測庫存水平和庫存周期的變化,來判斷價格趨勢從而做出相應的投資決策。

3、注意流動性變化:正如前文所說,全球貨幣政策的變化對大宗商品市場有著深遠的影響。我們應密切關注貨幣政策動向,以及它們對流動性的潛在影響。例如,如果美聯儲降息等消息。

4、風險管理:考慮到大宗商品市場天然存在比較高的不確定性和波動性,我們應采取有效的風險管理措施,包括設置止損點和定期審視投資策略等。此外,我們還應關注市場情緒和預期的變化,避免因短期市場噪音而做出沖動的投資決策。

5、長期視角:雖然短期內大宗商品價格可能受到多種因素的影響,但長期來看,基本面因素如供需關系和庫存水平將是決定價格走勢的關鍵。因此,我們在投資時還是應保持長期視角,關注那些能夠持續影響大宗商品市場的長期趨勢。

總之,大宗商品價格的上漲是由基本面供需關系、庫存周期、信用周期、流動性環境等多重因素共同作用的結果。投資者朋友們在制定投資策略時,應綜合考慮這些因素,並采取適當的風險管理措施。通過多元化投資、關注市場動態、利用庫存周期信息、注意流動性變化、進行風險管理、保持長期視角,來更好地適應和應對市場變化。

參考資料:

1、【招商策略】全球需求啓幕,關注大宗商品投資機會——行業比較系列(0317),招商策略,招商策略研究,2024-03-19

2、彙豐:大宗商品的“供給側大故事”,葛佳明,華爾街見聞,2024-03-21

3、中金:全球制造業與補庫周期開啓了麽?,劉剛,王子琳,中金點睛,2024-04-08

4、【華泰資産配置】大宗商品市場的“冰與火”,張繼強,陶冶等,華泰證券固收研究 2024-03-21

5、【招商策略】本輪全球大宗表現和曆史規律異同及對A股投資指引——A股投資策略周報(0407),招商策略,招商策略研究,2024-04-07

風險提示:

宋青,學士學位,具有基金從業資格。曾先後任職于香港富海企業有限公司、中國銀行廣西分行、中國銀行倫敦分行、深圳航空集團公司、道富環球投資管理亞洲有限公司上海代表處,從事外彙交易、證券投資、固定收益及貴金屬商品交易等投資工作。2010年10月加入諾安基金管理有限公司,任國際業務部總經理。2011年11月起任諾安全球黃金證券投資基金基金經理,2012年7月起任諾安油氣能源股票證券投資基金(LOF)基金經理,2019年2月起任諾安精選價值混合型證券投資基金基金經理,2020年4月起任諾安全球收益不動産證券投資基金基金經理。

風險提示:

諾安全球黃金證券投資基金和諾安油氣能源股票證券投資基金(LOF)基金風險等級爲R4,適合風險等級爲C4及以上投資者,具體的産品風險等級請以産品購買時的詳細頁面展示爲准。不同的銷售機構采取的評價方法不同,請投資者在購買基金時,按照銷售機構的要求完成風險承受能力等級與産品或服務的風險等級適當性匹配。

市場有風險,投資需謹慎。本觀點僅代表當時觀點,今後可能發生改變,僅供參考,不構成投資建議或保證,亦不作爲任何法律文件。投資者投資于本公司的基金時,應認真閱讀《基金合同》、《托管協議》、《招募說明書》、《風險說明書》、基金産品資料概要等文件及相關公告,如實填寫或更新個人信息並核對自身的風險承受能力,選擇與自己風險識別能力和風險承受能力相匹配的基金産品。投資者需要了解基金投資存在可能導致本金虧損的情形。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金管理人管理的其他基金的業績不代表本基金業績表現。基金的過往業績及其淨值高低並不預示其未來業績表現。基金管理人提醒投資者基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資者自行負擔。我國基金運作時間較短,不能反映股市發展的所有階段。