疫情期間的經濟調控很多時候都是依靠“銀行”的貨幣杠杆來實施的,實體經濟受沖擊很大,只能靠銀行來輸血。因此,今年的銀行板塊表現比較低迷,犧牲了自己本該有的利潤。

1)淨息差收縮。

今年上半年,爲對沖疫情影響,央行多次下調LPR利率(貸款基礎利率);

(上半年的LPR不斷回落走勢圖)

中國人民銀行副行長劉國強表示,“資金去哪裏?要去實體經濟,不要去玩‘錢生錢’的遊戲。”金融系統定下了向實體經濟讓利1.5萬億元的目標。截止11月已向實體經濟讓利約1.25萬億元。政策落地效果好。

銀行讓利了,那自個人就得勒緊褲腰帶了。受LPR下調以及銀行向實體經濟讓利等因素影響,銀行淨息差不斷收窄。上半年銀行淨息差較2019年全年收窄7bp,拖累了上半年的銀行淨利潤2.8個百分點。市場對銀行業績的悲觀預期上升。

2)不良處置和撥備計提力度加大。

銀行撥備,是指銀行進行合理估計後,對承擔風險和損失的金融資産(比如壞賬之類)計提的准備金,用于彌補資産損失,計入銀行的營業支出。

通俗的話就是,給壞賬計提的錢。撥備計提力度加大,成本自然就提升,從而降低利潤。

今年受疫情以及宏觀經濟下滑影響,監管引導銀行加大撥備計提力度和不良處置,以降低後續資産質量管控壓力。

撥備水平提升導致賬面上的營業支出大幅提升,一定程度上影響了銀行的盈利表現。

慢牛君認爲,進入2020年尾聲,銀行板塊的整體邏輯已迎來兩大拐點。

第一,宏觀經濟和讓利政策迎來拐點。

從10月份的經濟金融數據來看,我國經濟基本面持續複蘇,社融增速創下2019年以來新高,M1-M2剪刀差持續收窄,企業資金靈活化程度提高,企業盈利預期好轉,經營活動回暖。

昨晚央行剛剛披露的第三季度貨幣政策報告顯示:貸款利率回升6bp,利率上行拐點趨勢確立!(銀行業績與利率趨勢正相關,利率上行,提升銀行資産端的收入)

與此同時,銀行已基本完成全年讓利1.5萬億的政策目標。實體經濟逐漸複蘇起來,銀行總算松一口氣了。前期由于淨息差收窄和撥備計提增加對銀行利潤帶來的壓制進入緩解階段。

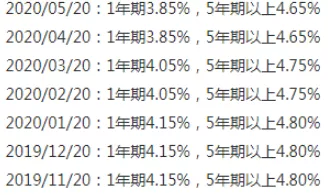

最有力的證據就是LPR,下半年以來就沒再下調過了。

(下半年的LPR保持穩定)

第二,部分銀行經營業績迎來拐點。

從上市銀行三季度的經營情況來看,部分銀行已經開始逐步擺脫前期疫情和宏觀經濟下行的影響,經營業績迎來拐點。其中,招商銀行、興業銀行、平安銀行的利潤增速已經轉正,成都銀行等銀行不良率迎來邊際改善。

另外,銀行整體板塊不同個股表現有所分化,其中部分深耕零售業務的股份制銀行以及經濟發達地區的城農商行基本面較好。

1)股份制銀行以招商銀行爲例,招行2020 年前三季度、PPOP 和歸母淨利潤同比增速分別爲6.6%、4.7%和-0.8%;Q3 單季營業收入、PPOP 和歸母淨利潤同比增速分別爲5.3%、3.2%和0.7%。第三季度淨利潤由負數變爲正數,綜合表現超出預期。而興業銀行的2020年的Q1季度/Q2季度/Q3季度, 單季息差逐季回升,分別爲1.49%/1.52%/1.69%,對公業務發展出色,大力推進投行、財富管理、資管等業務相互融合,擴大表外資産占比和非息收入占比。2)經濟活動較爲發達的區域性銀行,如甯波銀行、杭州銀行、成都銀行等,受益于經營地的存款市場較其他地區更爲繁榮,依托地方下沉優勢,業績有望率先迎來反轉。以甯波銀行爲例子:

2020年前三季度營收約302.61億元,同比增長18.42%;淨利潤約112.71億元,同比增長5.22%;基本每股收益1.93元。

2020年半年報顯示,主營業務爲利息收入、非利息收入,占營收比例分別爲:128.59%、27.74%。

總體來看,銀行板塊基本面拐點漸行漸近,宏觀環境的回暖有利于銀行業績的整扭轉,實體經濟反哺銀行的態勢已經走來。此外,從板塊整體估值水平來看,銀行估值處于曆史低位,安全邊際較高。

保險:複蘇拐點將至

短期來看,保險公司的殺手锏“開門紅”,會帶來一波保費收入的增長。

保險是銷售味道特濃的行業,一年之計在于春,萬事開頭難,開門紅是有效提高人力、奠定全年業績基礎的關鍵一戰。

保險公司“開門紅”時間一般爲每年的一季度,保費目標一般爲全年任務的一半,而一月份的保費業績又是開門紅的一半。

能不能初戰告捷,全指望開門紅了。

今年上半年在利率下行、保單負增長、准備金補提、利潤負增長等多重壓力之下,險企的新單保費收入普遍承壓,而頭部險企的業績出現分化:

1)新華保險

由于去年年底重啓銀保趸交業務渠道,上半年的保費增速大幅領先;2020年三季度報告,公司營業收入 1697.72億元,同比增長 27.8%;公司總保費收入 1343.55億元,同比增長 24.5%。公司營業收入、總保費收入增速均較上半年回落(營業收入 H1增速 31.51%,Q1增速 37.5%;總保費 H1增速 30.9%,Q1增速 34.9%)。

2)中國人壽

中國人壽得益于去年提早開啓開門紅産品的銷售,上半年成爲唯一實現新業務價值正增長的上市險企。

3)中國太保

前三季度淨利196億同比下滑14%,壽險新保業務收入降27%。跟疫情有關,大央企又是老字號的保司,降低保費幫助實體經濟渡過難關。

4)中國平安

2020Q3,公司歸母淨利潤爲1030.41 億元,同比下降20.5%,主要原因在于:

①國內經濟穩定複蘇,公司傳統線下展業雖逐步恢複,但仍未恢複到疫情前水平,公司長期保障型業務仍受到負面影響。

②國際疫情仍在蔓延,全球經濟陷入衰退,公司保險資金組合投資收益率受香港股市下跌、市場利率波動等因素影響而有所承壓。

總結來說,目前主要上市險企均處于估值低位(2020PEV國壽1.21x、平安1.16x、新華0.81x、太保0.71x),在宏觀經濟複蘇的確定性不斷加強的背景下,四季度開門紅預期疊加投資端利率上行共振,保險股估值有望進一步提振。