報告出品方:開源證券

以下爲報告原文節選

------

1、 産品力提升疊加供應鏈優勢,我國汽車出海步入快車道

1.1、 我國成爲全球最大汽車出口國,乘用車、商用車出口步伐加快

我國 2023 年汽車出口量約達 491 萬輛,成爲 2023 年全球最大汽車出口國。2020 年開始,我國汽車出口明顯提速,根據中汽協數據,2023 年汽車出口量達 491 萬輛,同比增長 57.85%,2020-2023 年 CAGR 達 70.25%。相比日本、德國和韓國等全球汽車市場主要競爭對手,我國也已實現迅速超越,2023 年成爲全球最大汽車出口國。

我國汽車出口量的快速增長主要受以下因素推動:(1)從國際環境來看,2022 年全球有超 8000 萬的汽車消費需求,但 2020 年以來出現的疫情使國際汽車供應鏈遭受沖擊,疊加地緣政治危機下俄羅斯等市場的其他國家汽車供給明顯收縮,帶來較大的汽車供給缺口;(2)從我國自身來看,我國擁有較爲完整的汽車供應鏈,規模效應、人力成本等方面具有一定的優勢,使得我國燃油車具有一定的性價比。同時,汽車行業電動、智能化快速滲透的背景下,我國不斷增強自身汽車産品力,一定程度上彌補了與全球主要汽車出口國在燃油車時代存在的差距,甚至在諸多方面引領行業發展,因此新能源車出口量的快速增長對我國汽車行業出口量增長起明顯的提振作用。

1.2、 乘用車:受新能源車出口量高增推動,2020-2023 年我國出口量CAGR 達 77%

我國 2020-2023 年乘用車出口量 CAGR 高達 76.57%,出口均價從 2020 年的 1.12 萬美元/輛增長至 2023 年的 1.70 美元/輛。在我國乘用車産品力快速提升、供應鏈優勢明顯、對歐美等市場實現重要突破、填補受地緣政治危機影響的俄羅斯市場等因素推動下,我國乘用車市場出口量快速增長,現已成爲乘用車批發銷量增長的重要引擎。具體而言,我國乘用車出口量已從 2020 年的 80.54 萬輛增長至 2023 年的 443.32萬輛,CAGR 高達 76.57%;乘用車出口量占批發銷量的比例已從 2020 年的 4.07%快速提升至 2023 年的 19.43%。同時,隨著我國乘用車電動化、智能化水平持續提升並向發達市場快速滲透,乘用車出口均價呈持續提升態勢,已從 2020 年的 1.12 萬美元/輛提升至 2023 年的 1.70 萬美元/輛,其中純電動乘用車出口均價從 2020 年的 0.81萬美元/輛快速提升至 2023 年的 2.21 萬美元/輛。

分車型大小看,我國 2023 年 SUV 出口量相較 2019 年增長超 6 倍,純電乘用車出口量占比從 2019 年的 2.34%快速提升至 2023 年的 25.79%。SUV 具備大空間優勢,能夠帶來更爲舒適的乘坐體驗,非常適合家庭、商務等場景出行需求,出口量相較轎車明顯更大。具體而言,2019 以來我國 SUV 出口量明顯提速,已從 2019 年的 30.43萬輛提升至 2023 年的 250.12 萬輛,增長超 7 倍,占乘用車出口量的比例已從 2019年的 56.98%提升至 2023 年的 71.64%。同時,受我國新能源車技術水平較爲領先、海外多地多措並舉推動新能源車行業發展等因素推動,我國新能源乘用車尤其是純電車出口量快速提升。2023 年,純電乘用車出口量達 106.76 萬輛,占乘用車出口量的比重從 2019 年的 2.34%快速提升至 2023 年的 25.79%。

分地區看,我國乘用車出口主要面向亞洲、歐洲地區,俄羅斯市場乘用車出口量 2023年快速增長,歐洲、東南亞主要乘用車出口國新能源乘用車占比較高。分地區看,我國乘用車出口主要面向亞洲、歐洲地區,集中度相對較高,其中 2022 年以來前十大目的地國家乘用車出口量占比約爲 60%。同時,我國乘用車出口以傳統燃料車、純電車爲主。具體來看,傳統燃料乘用車出口方面,亞洲地區出口量穩步增長,而俄羅斯市場由于地緣政治因素造成比較大的供給缺口且傳統燃料乘用車消費占比較高,對俄羅斯乘用車市場的填補推動我國歐洲地區傳統乘用車總出口量快速增長;純電車方面,我國出口主要面向東南亞、歐洲地區,主要由于相關地區新能源車發展意願較高、出台相應政策支持。分國別看,2023 年,我國面向俄羅斯乘用車出口量達 75.9 萬輛,遠超 2022 年的約 11.6 萬輛;墨西哥與衆多國家簽訂自由貿易協定、地理位置優越,我國出口至墨西哥的乘用車數量一直排名前列;比利時擁有歐洲最大的汽車港口安特衛普-布魯日港,除自銷外,承擔著向歐洲其他國家運輸、分銷汽車的任務,同時還有“一帶一路”項目落地,因此我國出口至比利時的乘用車數量一直較多;泰國、菲律賓等東南亞地區以及英國、西班牙等歐洲地區大力推動新能源汽車行業發展,爲我國新能源車出口至該地區奠定堅實的基礎;沙特等中東地區擁有雄厚的石油資源但本身汽車工業體系較爲薄弱,因此我國出口至該地區的傳統燃油車較多。

2023 年前 10 月,自主品牌乘用車出口份額已達到 76.3%,奇瑞、上汽等車企乘用車出口量較爲領先。隨著自主品牌車企産品力提升,自主品牌已經占據中國乘用車出口量的主要份額,2018 年以來出口份額一直約占七成。其中奇瑞瑞虎 5/7/8 系列、歐萌達 5 等大單品出口表現亮眼,主要面向俄羅斯、土耳其、巴西、墨西哥等市場;上汽憑借收購的歐洲品牌名爵旗下的系列車型暢銷海外,同時自主品牌榮威旗下 i5在東南亞等地區銷售表現較好;比亞迪元 PLUS 作爲一款緊湊型 SUV,受比亞迪新能源領域技術的賦能,在歐洲等全球多地暢銷。

1.3、 商用車:貨車出口占主要份額,亞洲、俄羅斯、墨西哥客車出口明顯增長

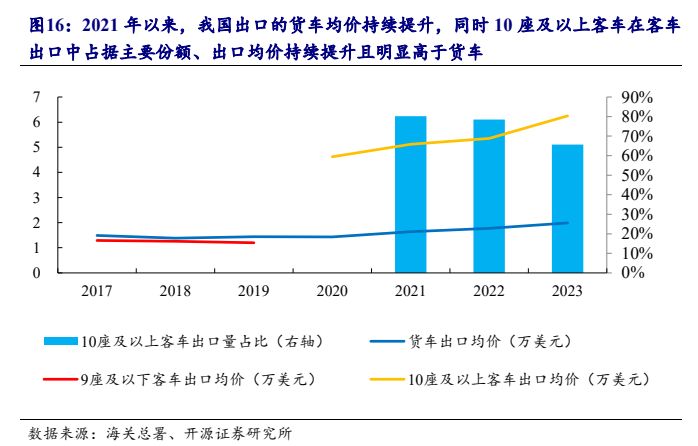

2023 年我國商用車出口量同比增長 21.37%至 78.81 萬輛,出口均價提升至 3.31 萬美元。2023 年,我國商用車出口量達 78.81 萬輛,同比增長 21.37%,其中客車/貨車/ 半挂牽引車出口量分別爲 10.77/45.81/13.64 萬 輛 , 同 比 分 別 增 長75.39%/15.33%/83.43%。同時,我國商用車出口均價呈持續提升態勢,目前已從 2020年的 2.44 萬美元/輛提升至 2023 年的 3.31 萬美元/輛,其中貨車出口均價從 2017 年的 1.49 萬美元提升至 2023 年的 1.99 萬美元/輛,同時 10 座及以上客車出口均價從2020 年的 4.62 萬美元提升至 2023 年的 6.25 萬美元/輛,明顯高于貨車,並且 2021年以來我國出口的客車主要爲 10 座及以上的客車。

分能源類型看,我國出口的貨車幾乎全爲傳統燃油車,而受出口至沙特、俄羅斯等以傳統燃油車爲主的國家數量高增影響,2023 年 10 座及以上純電動及混合動力客車出口占比有所下滑。貨車方面,我國出口的貨車幾乎全爲傳統燃油車,其中 2022、2023 年我國出口的貨車中傳統車的占比分別爲 97.30%、96.12%。客車方面,新能源客車在我國客車出口中已經實現一定的滲透,其中 10 座及以上客車中純電車、混合動力車的占比分別從 2020 年的 6.09%、0.20%提升至 2022 年的 14.10%、1.59%。但受出口至沙特、俄羅斯等以傳統燃油車爲主的國家數量高增影響,2023 年純電動及混合動力客車出口量占比有所下滑。

分地區看,貨車方面,2023 年除出口至俄羅斯高增外,我國出口至北美洲、俄羅斯以外歐洲地區、中東地區貨車數量也明顯增長。2023 年,我國貨車出口中約有 30%銷往亞洲其他國家或地區,以東南亞、中東地區爲主,主要爲“一帶一路”沿線地區,其中 2023 年東南亞貨車出口量小幅下滑,而受沙特阿拉伯等國出口量增長推動,中東地區貨車出口量明顯增長。歐洲方面,與乘用車類似,受地緣政治因素影響,俄羅斯市場出現的供給缺口使 2023 年我國出口至俄羅斯的貨車數量增長兩倍以上。

同時,其他歐洲地區貨車出口量也有較爲明顯的增長,共同推動 2023 年我國出口至歐洲的貨車增長約 165%。北美方面,我國貨車主要出口至墨西哥。受 2023 年我國銷往墨西哥貨車數量增長約 57%推動,2023 年我國出口至北美地區貨車數量同比增長 50%。南美洲方面,2023 年我國出口至南美的貨車數量同比減少 6.78 萬輛,其中銷往智利、哥倫比亞、厄瓜多爾的貨車數量分別減少 4.13、1.45、0.59 萬輛。

客車方面,2023 年我國出口至亞洲的客車數量明顯增長,銷往俄羅斯以外歐洲地區的客車中純電車占比約達 60%。2023 年,我國客車主要出口至亞洲其他國家及地區的客車數量約占 47%,以東南亞、中東地區爲主,主要面向越南、沙特、哈薩克斯坦、烏茲別克斯坦、馬來西亞等國。同時,受沙特、烏茲別克斯坦、哈薩克斯坦、越南等國出口量增長推動,2023 年我國銷往亞洲地區的客車數量明顯增長。南美洲是我國第二大客車出口地區,其中秘魯、厄瓜多爾、智利均爲我國前十大客車出口國。歐洲方面,2023 年我國出口至俄羅斯客車數量大幅增長,同時俄羅斯以外歐洲地區同比也有 40%的增長。北美洲方面,2023 年墨西哥客車出口量明顯增長,約占北美客車出口量的 61%,其他地區出口量也有約 59%的增長。分結構看,我國純電客車主要出口至日韓、東南亞、俄羅斯以外歐洲、南美等地區,而混合動力客車主要銷往中國澳門、巴基斯坦等地。

2、 從産品出口走向本土化供應,我國汽車産業緊密連接全球

2.1、 車企出海一般路徑:從産品出口走向建立本土化汽車供應鏈

車企出海一般均需要經曆從産品出口到建立本土化供應鏈的過程,在此過程中與全球汽車産業的聯系逐步加深。一般而言,車企出海主要可分爲如下模式:(1)整車出口,主要目的是爲了早期快速切入目的地國家,對出口國自身的産業鏈依賴度更高;(2)零部件出口後在當地組裝完成後出售,有助于降低關稅成本、貿易壁壘、運輸成本等;(3)海外兼並購,便于快速在當地市場完成布局、吸引先進技術及優秀人才,提升自身品牌影響力;(4)在當地建立全新的生産基地,此種方式投入力度最大、周期最長,但能夠自由進行産能布局、完善供應鏈,與當地的聯系也最爲緊密。一般而言,爲更大力度地參與全球汽車産業鏈、充分把握全球汽車市場發展的紅利,車企的出海發展曆程一般都會經曆從産品直接出口到建立本土化生産、銷售、研發、供應鏈體系的過程。

2.2、 整車出海:向高質量出海持續邁進,共享全球汽車市場發展紅利

我國汽車産業出海經曆了較長的探索曆程。1957 年,約旦向我國訂購 3 輛國産汽車,拉開我國汽車産業出海的序幕。但隨後的四十多年,我國汽車出口量及産品技術水平相對較低。到 2000 年,我國汽車出口量也僅約爲 2 萬輛。加入 WTO 後,我國汽車産業與國際的聯系逐漸加深,通過獲取大量先進技術、研發經驗等,産品力大幅提升,其中 2012 年汽車出口量首次達到 100 萬輛。2023 年,我國汽車出口行業再次迎來重大突破,成爲全球最大汽車出口國。根據中汽協數據,2023 年我國汽車出口量達 491 萬輛,而根據海關總署的數據,2023 年我國汽車出口金額達 1016 億美元,均創下曆史新高。

2.2.1、 出海背景:全球汽車市場規模龐大、新能源車行業迎重要發展階段,我國汽車行業進入存量競爭階段、電動智能化技術及産業鏈優勢突出

中國車企出海既要關注海外汽車行業發展環境,也要關注自身汽車行業發展優勢。

從國際汽車行業發展環境來看,2022 年全球汽車行業銷量達 8163 萬輛,約爲中國汽車行業銷量的 3 倍,市場空間更爲廣闊。同時,全球汽車市場電動化進程快速推進,2022 年純電、插電混合車型銷量占比分別提升至 8.94%、3.55%,電動智能化成爲全球汽車行業發展的重要推動力。

具體到不同地區,多數存在鼓勵發展新能源汽車、鼓勵本土化生産等方面的共性,但也有不少本地區的明顯特征,車企出海時需要全方位關注當地汽車行業發展環境。

(1)東南亞市場

鼓勵引入外資以幫助發展本土汽車制造業,對新能源汽車行業發展支持度相對較高。

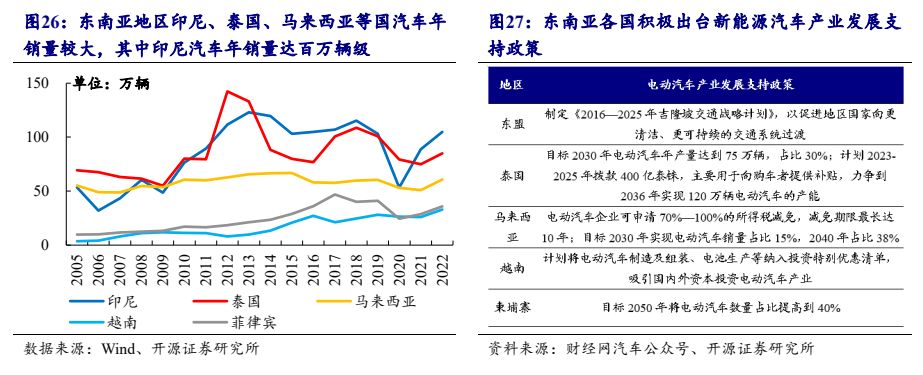

東南亞汽車市場離中國本土相對較近,具有較強的區位優勢。同時,東南亞各國中,2022 年印尼汽車銷量超百萬輛,泰國、馬來西亞汽車年銷量分別爲 85、61 萬輛,越南及菲律賓汽車年銷量約爲三四十萬輛,其余國家汽車年銷量不超過 10 萬輛。從競爭格局來看,日系車在該地區占據絕對的主導地位,且燃油車占比較高。從發展條件來看,東南亞汽車行業發展存在如下幾點:(1)近年來,東南亞多國對新能源車的接受度開始提升,同時政府也希望發展本國的電動汽車産業。根據畢馬威的預測,東南亞新能源汽車市場規模預計將從 2020 年的 3.8 萬輛增長到 2030 年的 100 萬輛。

具體來看,泰國目標 2025、2030、2035 年電動汽車(含 HEV)産量占比分別達到15%、30%、100%,印尼目標2030年電動汽車産量占比達到25%,馬來西亞目標2030、2040 年電動汽車銷量占比分別達到 15%、38%,柬埔寨目標 2050 年電動汽車數量占比提高到 40%;(2)東南亞政府有意吸引外資幫助發展本國汽車制造業,存在汽車貿易方面的便利條件。爲打破日系車的絕對主導地位,東南亞地區國家鼓勵更多國家的車企進入該市場參與競爭,吸引外資進入本國發展本土汽車制造業。同時,東南亞有著豐富的可用于動力電池生産的鎳礦資源、可用于生物柴油生産的熱帶作物資源、全球重要半導體封測基地的芯片資源以及勞動力資源,爲汽車制造業的發展奠定一定的資源基礎。此外,東南亞與包括中國在內的衆多國家簽訂友好貿易條件,汽車出口方面存在關稅優勢,因此是目前全球跨國車企的重要生産基地之一,並向全球其他地區進行汽車出口。從我國汽車行業在東南亞的進展來看,我國汽車産品已經出口至泰國、馬來西亞、菲律賓等地,其中上汽、吉利、比亞迪出口量較大。

市場份額方面,根據財經網汽車,2022 年我國汽車産品在東盟地區汽車進口總額中約占 26%,在東盟的市占率從 2018 年的不到 1%提升至 2022 年的 6%以上。同時,不少車企已在當地建立産能,例如上汽在泰國建立工廠、上汽通用五菱在印尼建立工廠、吉利在馬來西亞通過持股寶騰建立 CKD 工廠,上汽及長城旗下企業布局燃油車零部件産能,甯德時代等動力電池企業也正在投入相關布局。

(2)歐洲市場

歐洲汽車市場較爲成熟,鼓勵本土新能源汽車行業發展、制定明確的燃油車禁售目標。歐洲汽車市場較爲成熟,有著奔馳、寶馬、大衆等一衆本土知名車企,消費者對本土品牌偏好度也相對較高。同時,消費者購車時喜歡動力性、安全性相對較好的小型車。銷量層面,2019 年以前歐洲地區汽車年銷量約爲 2000 萬輛,2020 年開始受疫情沖擊、供應鏈受阻等因素影響,歐洲地區汽車市場規模開始收縮,2022 年約爲 1500 萬輛,但仍較爲龐大。近年來,歐洲地區對環保方面的關注度大幅提升,推動新能源車行業發展成爲歐洲地區限制碳排放的重要舉措之一,比如挪威出台電動車免收 25%的增值稅、進口關稅等刺激政策,匈牙利等中歐國家目前正在吸引大批的電池産業鏈、比亞迪近期也于匈牙利建廠。在大批政策支持下,歐洲新能源車滲透率已從 2016 年的約 1%迅速提升至 2022 年的約 21%。而 2023 年開始,歐洲主要國家的新能源車補貼政策開始退坡,行業逐漸聚焦産品本身,具備技術及成本優勢的車企有望從中脫穎而出。而中國在新能源技術方面較爲領先,因此在歐洲新能源車市場已經實現重要突破。根據蓋世汽車的數據,2022 年中系新能源車銷量在歐洲新能源車總銷量的比重達到 5%,成功超越日系車。企業方面,上汽等車企在歐洲已經進行渠道、研發、供應鏈等的布局。但中國車企出海歐洲的過程中需要時刻關注可能面臨的制裁政策的影響。由于歐洲車企在燃油車時代擁有較強的優勢,爲社會創造大批的就業機會及利潤,外資新能源車的進入勢必會沖擊燃油車的市場及本土新能源車的發展機會。因此,爲保護本土車企的市場地位,歐洲此前已開啓針對比亞迪、上汽、吉利等中國新能源車企的反補貼調查,認爲中國新能源車便宜是因爲享受到相關補貼。對此,建立歐洲本土生産基地、實現本土化供應是中國車企出海歐洲時的重要途徑之一,其所能帶動的就業及産業鏈發展機會能夠減弱歐洲對中國車企的抵觸情緒。

(3)俄羅斯市場

地緣政治背景下出現較大供給缺口,目標大力發展本土汽車工業。2021 年以前,俄羅斯汽車市場銷量超百萬輛,但 2022 年受地緣政治因素影響,雷諾、日産、豐田、奔馳、福特、大衆、現代、起亞等歐美、日韓跨國車企紛紛退出俄羅斯市場,疊加本土汽車供應能力較弱,導致 2022 年俄羅斯汽車銷量出現大幅下滑。在此背景下,中國 2023 年對俄羅斯汽車出口量大幅增長,成功填補俄羅斯汽車市場的供給缺口。具體而言,2023 年俄羅斯銷量前十的汽車品牌中有 6 家爲中國車企,分別爲哈弗、奇瑞、吉利、歐萌達、星途、坦克。而爲保證本國汽車産銷的安全性,俄羅斯計劃大力發展本國汽車産業。2019 年,俄羅斯推出由投資者與聯邦政府和/或地方政府簽署的特別投資協議(SPIC),車企可通過鎖定未來投資額換取優惠政策和國家支持。

未來,俄羅斯聯邦政府向境內的本地化車廠提供的一切産業優惠、支持政策,均將通過 SPIC 實現,協議有效期 15-20 年。此外,盡管受氣候寒冷、石油資源豐富等因素影響,俄羅斯汽車市場長期以傳統燃油車爲主,但也在積極發展電動汽車行業。

具體而言,俄羅斯采取三步走電動汽車發展戰略,即建設充電基礎設施、增加電動汽車需求及生産能力、發展本土電動汽車産業。爲此,俄羅斯 2022 年起對 SPIC 協議下的俄羅斯本土生産的電動汽車提供 25%的購車補貼(不超過 62.5 萬盧布),並對進口的電動汽車收取手續費。

(4)中東市場伊朗汽車行業國産化率較高,其他中東國家基本完全依賴進口。伊朗汽車市場偏好小型車,長期以來持續加強對本國汽車産業的保護。而在高關稅及股權比例限制的背景下,海外車企主要通過合資建廠方式進行布局。2018 年以來,美國加強對伊朗的制裁,導致伊朗汽車零部件行業供給出現困難,汽車行業有所萎縮。同時,伊朗以外的其他國家關稅及認證壁壘相對較低,汽車行業基本依賴進口,日系車占比高,其中以色列市場偏好緊湊型車,且由于本國石油資源相對緊缺,因此目標 2030 年起只允許出售新能源或天然氣車,而沙特汽車行業對實用型車的偏好程度逐漸提升。

(5)北美市場

特斯拉引領下美國電動汽車自給化率高,大力推動本土汽車制造業發展。美國汽車市場龐大,2022 年全年汽車銷量約爲 1423 萬輛,其中電動汽車銷量占比約爲 7.7%。

近年來,美國大力推動電動汽車行業發展,目標 2030 年新能源車滲透率達到 50%。

而從競爭格局來看,由于美國本土有全球電動汽車領軍企業特斯拉,因此電動汽車自給化率高,2022 年、2023 年前 10 月特斯拉銷量約占美國電動汽車銷量的 72%、56.3%。同時,美國在持續推動汽車制造業回流美國本土,已推出相關激勵措施,並對他國汽車産品實行限制。例如,美國頒布《通脹削減法案》,向購買新電動以及二手電動車的消費者提供稅收抵免,前提是需要購買來自與美國簽訂自貿協定的國家的汽車或最終在美國本土完成組裝的汽車。而針對中國的汽車産品,美國還需要加征 25%的關稅。鑒于美國對本土汽車工業發展的支持以及相對較高的自給化率,中國車企選擇到美國或者墨西哥等與美國簽訂自由貿易協定的國家建廠是相對較好的策略。

墨西哥因地理位置等原因吸引衆多跨國車企到當地建廠,現已成爲北美地區重要汽車出口國。墨西哥是全球重要的汽車生産國,2022 年墨西哥汽車産量約爲 331 萬輛。

消費方面,墨西哥國內汽車銷量約爲百萬輛級,並且受經濟發展水平影響,多以低端車型爲主。同時,墨西哥國內銷售的汽車對進口依賴度較高,主要來自中國、美國、巴西、日本等,而墨西哥龐大的汽車産量主要用于出口。具體來看,墨西哥北臨美國、南臨拉美,地理位置優越,且墨西哥深度綁定美國並與 52 個國家和地區簽署 14 項自由貿易協定,汽車出口相對便利,疊加當地勞動力成本相對較低,成功吸引美系、日系、歐系等衆多知名跨國車企到當地投資建廠,並出口至美國、加拿大、德國等。此外,于中國而言,墨西哥一直是中國最重要的汽車出口國之一,出口量持續增長,是中國汽車行業開拓北美地區的重要窗口。

(6)南美市場

2022 年中南美洲汽車銷量約爲 396 萬輛,阿根廷等國大量锂礦資源爲動力電池生産提供重要支撐。南美洲對小型車更爲青睐,汽車市場較爲龐大,2022 年中南美洲汽車銷量約爲 396 萬輛。同時,拉美汽車市場競爭較爲激烈,目前中國品牌汽車在當地的市場份額約爲 7%。此外,南美地區電動汽車滲透率相對較低,汽車消費仍以燃油車爲主。但南美洲擁有大量的锂礦資源,尤其是阿根廷對國內的锂礦資源政策較爲開放,爲發展動力電池産業提供重要支撐。因此,未來中國車企出海南美時,除直接汽車出口外,利用當地的锂礦資源發展電動汽車或許也是較好的選擇之一。

(7)澳新市場

澳新市場汽車行業高度依賴進口,已設定明確的電動汽車行業發展目標。2022 年澳大利亞汽車銷量爲 108.14 萬輛,國産化率低、高度依賴進口。同時,澳大利亞汽車行業目前電動化程度相對較低,但處于快速提升的過程中,並且已制定明確的電動汽車行業發展目標,力爭 2030 年新能源車滲透率達到 30%。此外,澳大利亞與中國已經簽訂汽車行業自由貿易協定,享受零關稅,爲中國電動汽車出口至當地創造十分有利的條件。

關注完國際汽車行業發展環境,再來看中國汽車行業發展本身。

中國汽車行業進入存量競爭階段,價格戰貫穿 2023 年全年,大力發展出海業務是打破當前汽車行業發展瓶頸的關鍵舉措之一。中國汽車行業經過多年的快速發展,銷量突破三千萬輛,但自 2017 年以來中國汽車銷量增長放緩,汽車行業現已進入存量競爭階段。同時,2023 年車企掀起貫穿全年的價格戰,競爭激烈。爲此,走出國門、擁抱全球汽車市場是當前國內汽車行業持續健康發展的重要途徑之一。

中國擁有完整的汽車産業鏈、生産成本低,電動、智能化方面相對領先,爲車企出海奠定堅實的性價比基礎。中國擁有完整的汽車産業供應鏈,勞動力成本較低,在規模優勢作用下,中國汽車的生産成本明顯低于海外。根據中國新聞周刊公衆號,特斯拉曾表示,在中國生産 Model 3 所需的單車産能投入要比美國約低 65%。瑞士銀行也曾指出,中國生産的大衆 ID 出口到歐洲,加上運費和關稅成本後售價也要比歐洲本土生産的同款車型價格低三分之一。同時,中國積極發展電動汽車行業,一定程度上彌補了燃油車時代自身汽車産業與海外先進水平之間存在的差距,電動車滲透率明顯領先全球平均水平,在電池能量密度、續航裏程等方面具備先發優勢,甯德時代、比亞迪等企業成爲全球動力電池領域領先企業。此外,在電動化的基礎上,中國積極推動汽車智能化領域發展,在智能駕駛、智能座艙等領域進展迅速,相關功能體驗較爲領先,有望把握全球汽車行業電動智能化發展趨勢的紅利。

2.2.2、 出海策略:從整車出口邁向“研-産-銷”體系建設,中國車企出海逐步深化

因地制宜實施整車出口,中國汽車行業邁出堅實的出海第一步。中國車企出海首先采取的策略是將國內生産的整車産品直接銷往海外,目前主要面向亞洲及歐洲市場。

總的來看,傳統燃油車目前主要出口至亞非拉、東歐地區,而新能源車逐步向歐洲、中東及東南亞地區加速滲透。以東南亞市場爲例,泰國、印度尼西亞目前對新能源車的接受度持續提高,因此面向該地區的純電及混動車型出口量可以有所增加;菲律賓、新加坡等汽車市場規模較小的市場也應該以整車出口爲主,降低布局成本;而馬來西亞等對本土汽車品牌保護程度較高的地區不太適合整車直接出口,到當地建廠、與當地經銷商合作等方式或許更爲有效。同時,面向市場較爲成熟、新能源車發展規劃較爲明確的西歐國家,也可以針對性出口技術過硬的新能源車産品,有利于提升在發達國家汽車市場的影響力,助力品牌向上。以上汽爲例,目前正通過名爵品牌在歐洲新能源車市場持續發力。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源于公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派新能源 / 汽車 / 儲能

新能源汽車 | 儲能 | 锂電池 | 燃料電池 | 動力電池 | 動力電池回收 | 氫能源 | 充電樁 | 互聯網汽車 | 智能駕駛 | 自動駕駛 | 汽車後市場 | 石油石化 | 煤化工 | 化工産業 | 磷化工 | 基礎化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 綠色能源 | 清潔能源 | 光伏 | 風力發電 | 海上發電