報告出品方:民生證券

以下爲報告原文節選

------

本篇報告從行業視角出發回答五個問題:

1.爲何美國坐擁全球規模第二的電商市場規模,但滲透率仍然低于國內以及衆多發展中國家?

2.中國、東南亞市場電商格局呈現多強局面,而美國電商格局爲何呈現“一家獨大”的特征?

3.美國電商市場全托管模式興起的原因以及優勢何在?

4.性價比産品是所有消費者共有的需求,爲什麽 Temu 的性價比優勢更加突出? 如何判斷未來持續性和空間?

5.對于全托管模式的興起,美國電商行業發生了哪些變化?

1 爲何美國電商行業呈現滲透率低、格局一家獨大的特點?

1.1 行業現狀: 規模大、滲透率低、增速高,格局仍未穩定

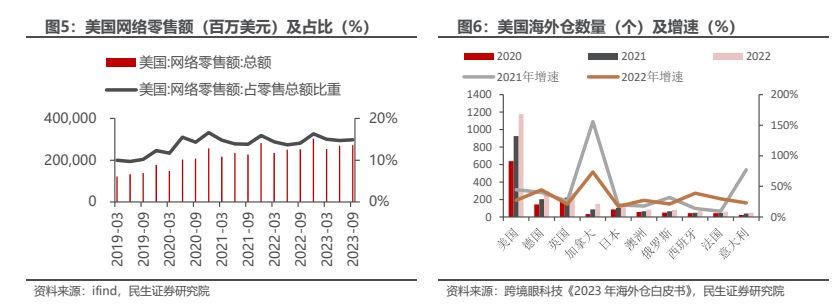

作爲全球第一大零售消費市場,以及全球第二大電商市場,美國的電商規模增速仍然保持全球增速的水平,2022 年同比增長 15.9%,全球增速爲 12%。美國是全球 GDP 規模最大的國家,2022 年其中 83%由終端消費貢獻,隨著電商滲透率的提升,以及格局的變化,我們認爲美國電商市場的空間仍然非常廣闊。

此外,其電商市場格局呈現“一家獨大”的局面,未來有繼續變化的空間,我們認爲美國市場也擁有較高的新興電商天花板。

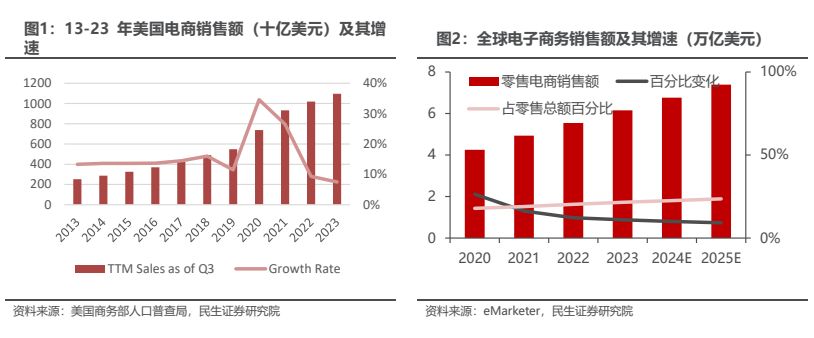

2022 年美國電商規模增長 870 億美元,是全球電商增量最多的國家。2022年美國電子商務銷售額達萬億美元,作爲全球第一大電商市場,仍然保持9.3%的同比增速。主要原因是①疫情後消費習慣的變化:消費者逐漸建立線上消費習慣,②基礎設施的完善:海外倉的發展使得跨境電商快速增長,③渠道多樣化帶來更豐富的價格帶與品類:新的電商平台 Temu、Shein、Tiktok 貢獻電商增速。

疫情後美國線上零售額占比逐漸提升。2019Q1 網絡零售額占比 10%,2023Q3 該比例上升爲 15.6%,在總體零售額保持 5-10%的增速背景下,線上占比的提升爲網絡零售額帶來了更快的增長。2023Q3 相比 2019Q3,規模增長爲2 倍水平,2019Q3 爲 1387 億美元,2023Q3 爲 2717 億美元。

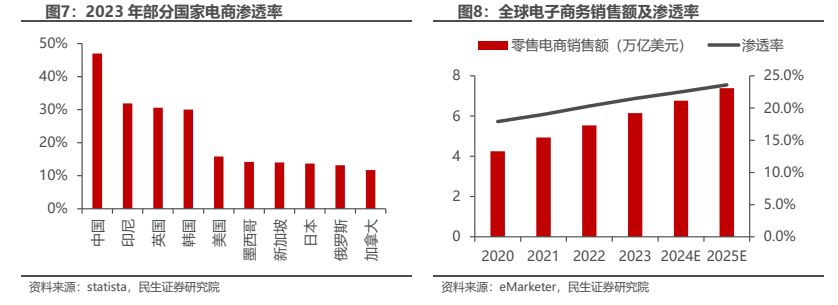

美國海外倉的數量不斷增長,2020-2022 年 CAGR 爲 36%。至 2022 年年末,海外倉數量前十的國家及地區爲美國、德國、英國、加拿大、日本、澳洲(含新西蘭)、俄羅斯、西班牙、法國、意大利,合計 2356 個倉庫,較上年末增長 30.17%,面積合計約 2600 萬平方米,較上年末增長約 58%。其中,美國市場 2022 年新增 253 個海外倉,新增面積 653.5 萬平方米,平均單倉面積達到1.41 萬平,呈現出一定的規模化趨勢。

1.1.1 滲透率低:價格和效率缺乏優勢,線上滲透率低于全球水平

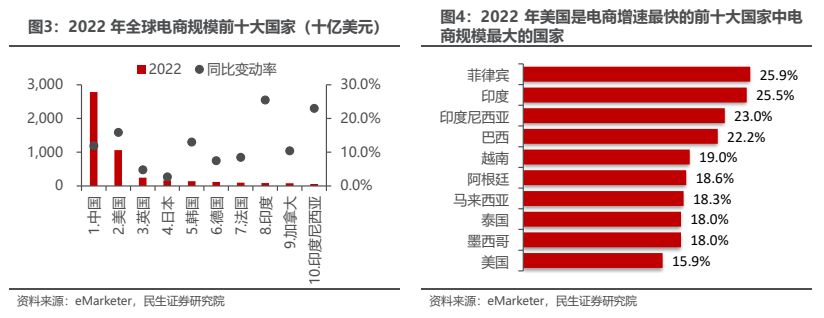

美國電商滲透率低于全球平均水平。受新冠疫情和數字技術快速發展的催化,2022 年全球電商滲透率達到 20.3%,零售額從 2017 年的 2.4 萬億美元提升至2022 年的 5.5 萬億美元,全球電商市場環境穩步向好。從全球地區來看,中國的電子商務滲透率位居第一且超過40%,美國電商滲透率僅16%,低于全球電商滲透率水平。

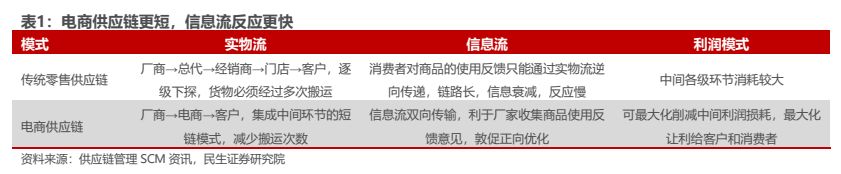

我國電商發展迅速的本質原因在于效率和價格。線上零售與線下零售的區別在于品類、效率與價格。電商的“場”相比線下零售的“場”具有品類更豐富的特征,這是全球的電商共有的優勢。而國內的電商滲透率遠遠高出其他發達國家及地區,參考其發展曆程,核心原因在于效率和價格的優勢。以傳統的頭部電商淘寶平台爲例,電商縮短了供應鏈環節,其中節約的成本讓利給消費者。電商信息流雙向傳輸,鏈路短,反應快。此外,國內社會化物流的效率做到大部分地區2-3 天送達,線上購物的效率得以保證。

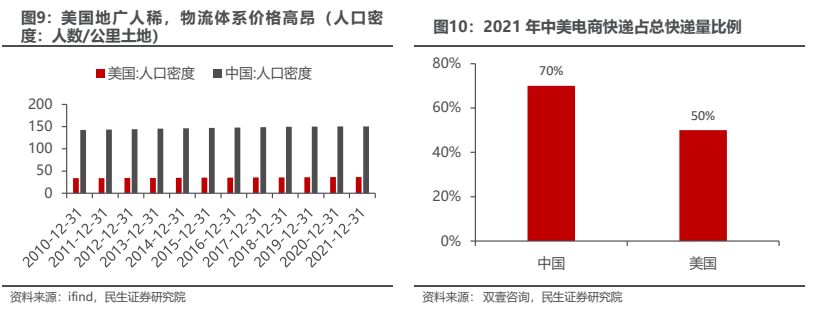

美國電商在價格和效率方面與線下零售相比沒有明顯優勢。物流價格高,配送效率低,從物流體系的效率來看,人口密度越大,對于快遞配送的成本均攤越小。2021 年中國人口密度爲 150 人/平方公裏,而美國的該數據爲 36 人/平方公裏,同樣數量的貨品,對美國快遞員來說需要配送的區域面積遠遠大于在中國的面積,因此美國的四大快遞費用要遠高于國內的快遞費用。《全球快遞發展報告(2023)》顯示,2022 年我國快遞包裹業務量爲 1105.8 億件,同比增長 2.1%,快遞包裹業務收入達 10566.7 億元,美國快遞包裹業務量爲 212 億件,但美國快遞行業業務收入爲 1981 億美元,平均單個包裹價格爲國內快遞的 6.6 倍。

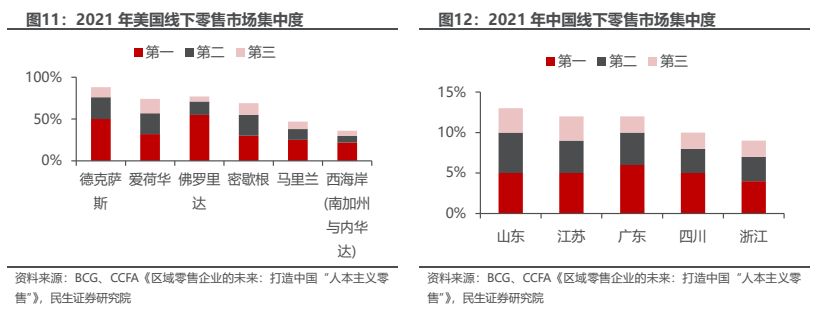

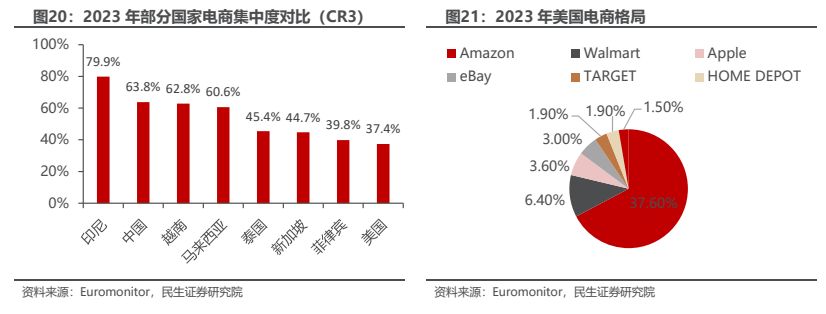

美國線下零售發展成熟,線上零售差異化不足。從市場集中度來看,同樣等級的城市,美國線下零售的 CR3 市占率大多在 30-80%,而中國則不足 15%,線下零售發達的地區,德克薩斯州的 CR3 達到 88%。線下零售業態豐富,包括百貨、超市以及性價比的業態,而國內的線下業態較爲單一。2022 年,電商龍頭亞馬遜的電商市占率達 37.6%,第二名沃爾瑪的電商市占率僅爲 6.3%,而在全國零售市場,亞馬遜和沃爾瑪的市占率分別爲 5.5%/7.8%,線下零售的發達程度超過線上。

從線上零售的價格來看,線上線下的價格基本一致。線上渠道的價格並未有明顯差異化,對比了日用品、圖書、服飾、3C 電子等品類的部分産品在 dollar Tree/Amazon/Walmart/Target 網站的價格,線下零售商的價格整體更具優勢。

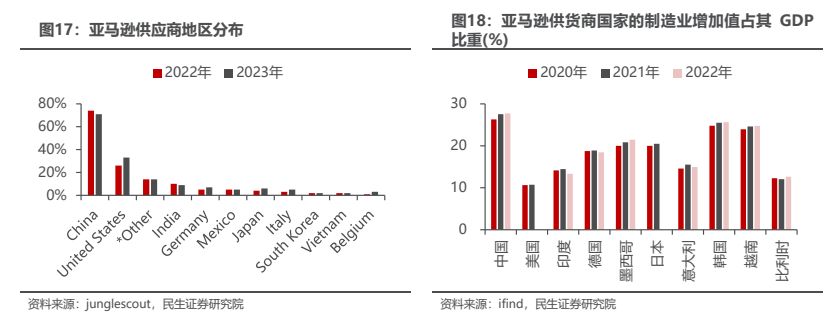

美國制造發達程度低于國內水平。國內的制造業豐富,2021 年制造業增加值占 GDP 爲 27.55%,而美國同期數據爲 10.71%。國內制造業發達、産能豐富,電商 C2C 轉型及性價比電商拼多多的崛起,放大電商性價比優勢。沿海一帶,包括廣東、長三角等地區的輕小工業制造,精細化供應鏈進一步壓低了商品價格。

國內電商平台的崛起,包括阿裏從 B2C 轉型至 C2C,拼多多從低價且缺乏渠道的農産品起家,爲衆多小制造企業和工廠提供的銷售渠道,並進一步壓低價格。而美國的制造業發達程度不及中國,國內商品更多依賴進口。從亞馬遜供應商結構來看,2022、2023 年 70%的供應商來自海外。而海外的供應鏈和線下零售相比沒有效率和成本的優化,因此線上零售的價格與線下相比沒有明顯優勢。

1.1.2 格局“一家獨大”:亞馬遜解決線上購物的效率痛點,其他電商缺乏差異化優勢

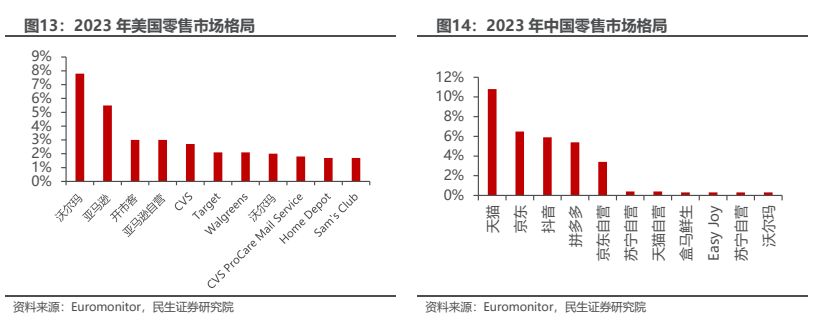

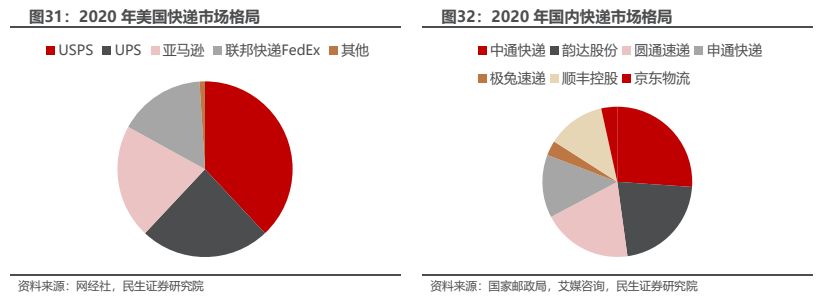

美國電商集中度低,2022 年 CR3 爲 48%。2022 年國內按零售額電商平台CR3 爲 84.8%,分別爲阿裏巴巴、京東、拼多多,相比國內的電商市場,美國電商平台格局相對分散。根據 eMarketer,2022 年美國電商按網絡零售額份額計算,前三的電商平台爲亞馬遜、Walmart、Apple,市占率分別爲 37.8%、6.3%、3.9%。雖然亞馬遜 GMV 遠超其他平台,但整體電商集中度仍然較低,新的電商平台具有足夠的市場空間。

亞馬遜,沃爾瑪,eBay 的市場地位保持不變,Target、Carvana、Lowe's等小型公司的市場排名上升。2023 年亞馬遜占美國電子商務份額 37.6%,排名第一;沃爾瑪占 6.4%,排名第二;eBay 占 3.0%,排名第四。從平台的流量來看,亞馬遜和在東南亞具有絕對優勢的 Shopee 平台月活人數顯著高于其他平台。

1.1.3 爲什麽亞馬遜可以成就龍頭地位:Prime 會員與 FBA 形成飛輪效應,構築核心壁壘

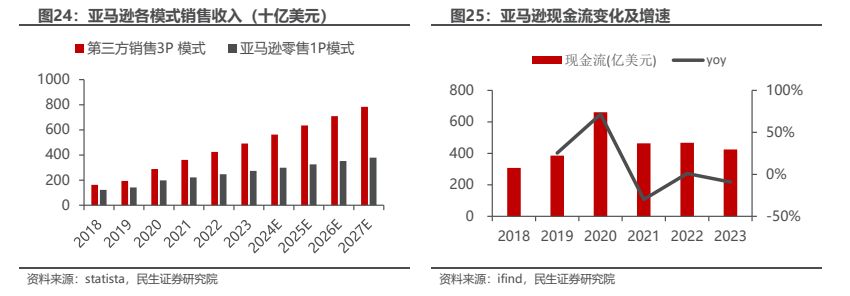

亞馬遜電商主業穩固競爭力,雲計算業務拓寬新增長曲線。公司多年維持營收及現金流高速增長,堅持長期主義基建及研發投入,物流履約壁壘穩固有望驅動長期穩健增長。

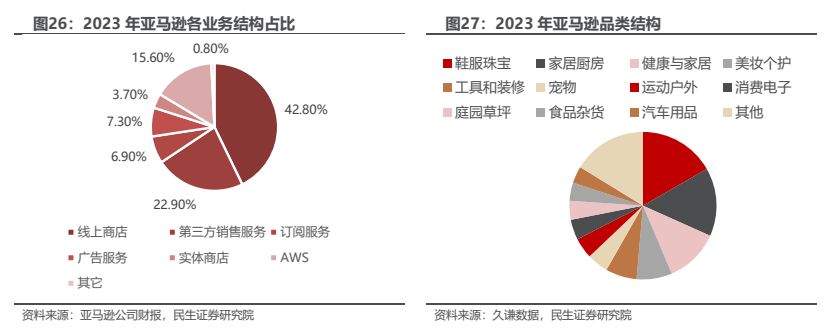

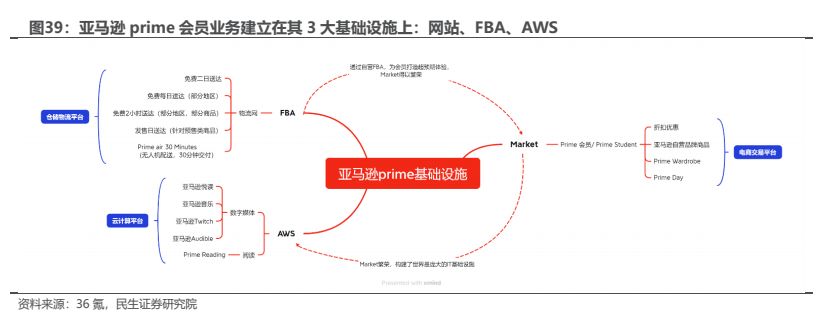

業務結構以電商零售爲核心,積極拓展雲服務。亞馬遜電商業務以圖書音像自營起家,2000 年前後開始積極布局倉儲物流體系建設,提升自營商品履約效率;2001 年亞馬遜開放平台服務吸引第三方賣家,構建多樣化商品組合、擴大平台規模;2007 年推出 FBA 服務,將自有物流履約能力賦能第三方賣家,整體提高平台商品履約質量、逐步構建起穩固競爭力。收入來源包括線上商城、第三方賣家服務、訂閱服務、廣告收入、AWS 雲服務等,2022 年分別占比營收42.80%/22.9%/6.85%/7.34%/15.58%。

➢ FBA 物流履約能力構築堅實壁壘

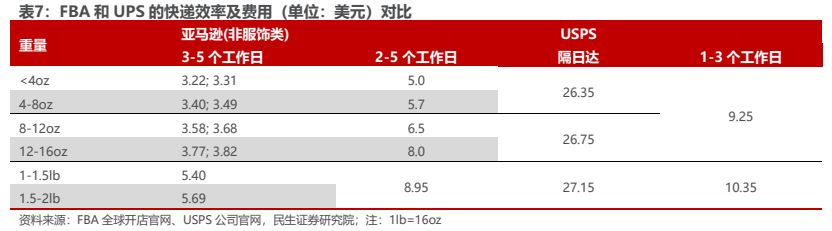

FBA 提升配送效率,優化費用。亞馬遜第三方賣家通常會采用 FBA 或 FBM履約模式:FBM(Fullfillment by merchants)即賣家自配送,由商家自行負責從庫存到客戶服務的一系列流程,運輸環節使用 UPS、Fedex 等常見國際快遞,倉儲環節及尾程配送環節通過自有倉庫/第三方海外倉及美國郵政完成,亞馬遜僅作爲銷售平台。FBA 服務(Fullfillment by Amazon)最初于 2006 年推出時主要是爲避免 3P 擴張造成商品履約等環節的掌控力減弱,從而導致消費者體驗的急劇下降,因此平台將自營模式供應鏈以增值服務的方式賣給 3P 商家,允許第三方賣家使用亞馬遜自建倉配物流系統完成配送,相比 FBM 自配送模式能夠幫助 3P 賣家提高履約確定性,使其享受與自營商品一致的標准化履約時效,改善消費者體驗。FBA 商品通常 1-2 個工作日即可完成尾程配送,相比直郵模式(3-5 工作日)具有更高時效性,而同等時效下 FBA 配送費用低于美國商業快遞。

FBA 整體的物流成本明顯高于第三方海外倉,服務的主要用戶是 prime 會員。對于非會員的賣家費用較高。FBA 費用主要包含三個部分,倉儲費、配送費和其他費用,其他費用主要包含操作費、退貨費用等。

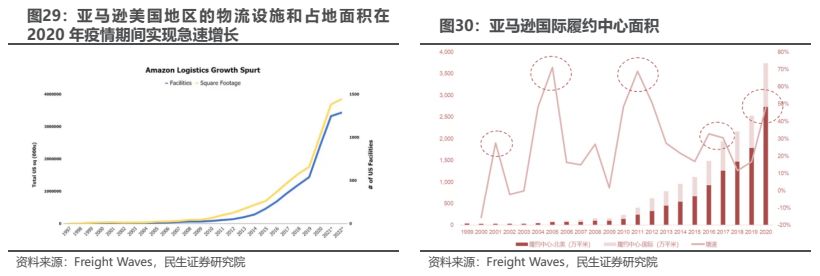

物流履約能力持續提升。截至 2013 年,亞馬遜共有 40 座配送中心。爲降低尾程配送對 FedEx 和 USPS 的依賴,亞馬遜提出“Operation Dragon Boat”戰略打造自有運輸配送和履約能力,2014 年起開始大規模建立分揀中心和配送站點,提高自主運輸配送比例,加強對客戶最後一公裏交付質量及成本的控制。亞馬遜美國站點基本可做到 1-2 日送達,普遍快于自發貨。此外,隨著亞馬遜倉儲及配送網絡的持續擴建和完善,時效仍在持續改善,2019 年起 Prime 會員免費兩日達服務升級爲免費一日達。2014 年至 2020 年亞馬遜在其履約中心面積年複合增速達 25%,截至 2021 年,亞馬遜在北美擁有 253 個履約中心、110 個分揀中心。據 MWPVL 統計,截至 24 年 3 月,亞馬遜在全球運營 1363 個物流設施(包括末端配送站),面積約 4046 萬平方米,在建物流設施 170 個,面積約 596萬平方米,截至 22 年末,擁有貨機 86 架。

配送速度的提高是亞馬遜快遞規模增長的關鍵驅動力,並使 Prime 會員的購買頻率增加。亞馬遜成爲美國頭部快遞企業,年發送包裹預計達 59 億個。在截至 23 年感恩節前,亞馬遜已在美國投遞了超過 48 億個包裹,其內部預測到 23年年底將投遞數量將達到約 59 億個包裹。23Q1-3,UPS 總計在美國國內處理了約 34 億個包裹。

➢ Prime 會員強化用戶粘性

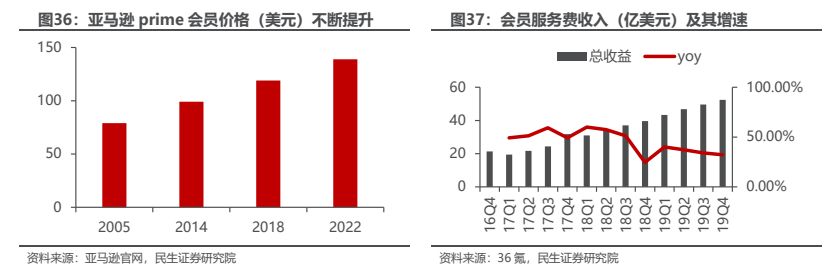

會員享有多項便利及優惠,和 FBA 相輔相成,形成飛輪效應。2001 年亞馬遜開放三方平台後,在飛輪效應的理念下,平台入駐了非常多物流能力參差不齊的外包服務商,給平台招致大量投訴。爲解決平台服務質量的問題,2005 年,亞馬遜推出了 Prime 會員服務,最初僅包含“兩日達”免運費快遞服務。2007年引入了 FBA 後,將自有物流履約能力賦能第三方賣家,推動 Prime 商品種類進一步豐富。目前 Prime 會員權益包括 4 大類:1)物流配送權益,含免費兩日送到、部分地區免費當日送達、2 小時送達等;2)流媒體權益,含 Prime Video、Prime Music 等;3)購物權益,主要爲購物返現和亞馬遜自有品牌産品的優惠折扣等;4)閱讀及其他權益,含超過 35 萬本 Kindle 電子書免費下載和有聲書收聽等服務,以及會員分享、免費的無限照片存儲空間等。

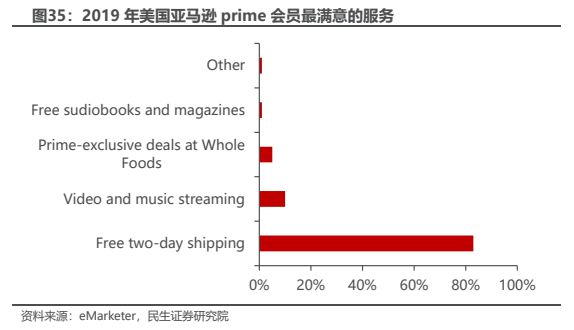

解決用戶的核心物流痛點,物流權益是 Prime 會員最滿意的服務。在物流方面,非亞馬遜 prime 會員的美國境內配送是 9.99 美元起步,對比順豐和 USPS 配送時效及價格可得,同等時效下美國物流快遞成本明顯高于國內(同樣取履約時效2天、重量1kg,順豐特快跨省配送價格約23元,USPS Priority Mail Express基礎距離配送價約 26 美元)。

會員服務費收入成爲亞馬遜三大業務支柱之一,同時會員支出比非會員多出接近一倍。2018 年,亞馬遜 Prime 會員數超過 1 億,接近以會員制著稱的零售商 Costco 的 2018 年會員數的 2 倍,亞馬遜 Prime 會員平均在亞馬遜消費 1400美元,非會員則消費不到一半,只有 600 美元。2015 年 7 月 16 日,Amazon Prime Day 首次推出,同步在美國、英國等 9 個國家上線。短短三年內,Prime Day 就成了 Prime 會員全球廣泛關注的購物活動。2016 年 Prime Day 購物時長爲 24 小時,2017 年延長至 30 個小時。2018 年購物時長持續 36 小時,在此期間 Prime 會員購買了超過 1 億件商品。

亞馬遜在開展付費會員制的時間和會員量級上,領先于國內電商平台。

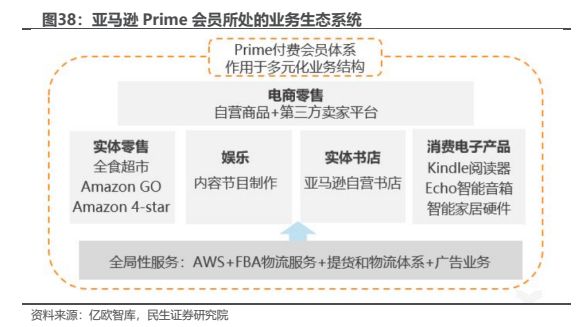

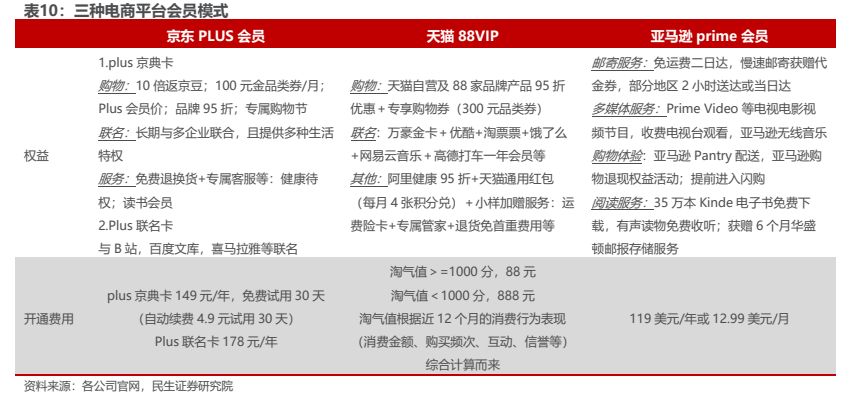

Prime 會員和國內電商的會員,包括京東 Plus 會員、天貓 88vip 會員,從本質上講是一種營銷工具,是刺激會員消費的方式。但隨著亞馬遜業務和會員體系的發展,它成爲一種向會員提供一系列不斷變化的福利和特權的方式,這些額外的權益內容創造了亞馬遜的新業務線。Prime 競爭力的優勢在于具有可複制性,Prime 享有的權益和服務基于亞馬遜打造的商品生態系統,因此 Prime 可以遍布亞馬遜布局的業務領域。

國內外電商市場差異大,平台采用會員制的目標不同。國外的會員模式不適用于內市場。物流是海外電商的一個痛點,亞馬遜 Prime 會員享受全國範圍兩天內免費送貨上門服務,而普通用戶則有免運費門檻,且到貨時間爲 5-6 天,付費會員優勢明顯。物流不是國內電商的痛點,在中國市場,包郵、兩日達是行業平均水平,繼續提升性價比不高,付費會員無法形成差異化體驗。且國內電商已進入拼存量階段,新用戶增長空間有限。與 prime 模式的追求更多新會員,賺會員費、增值服務費盈利的目的不同。

Prime 會員爲收入增長帶來高效的持續性。1.創造循環價值,從而産生了更多可預測的現金流。2.形成了用戶自反饋的轉化漏鬥,意味著未來企業創造增量價值的成本通過會員推薦的方式變低。3.會員持續消費帶來的數據增長,有助于企業開展業務洞察,更好的了解用戶購物行爲並服務用戶,甚至會影響企業發展策略。

建立付費會員體系是一個需要迎合市場動態且不斷調整、完善的過程。付費會員制爲企業帶來的商業價值並不是在短時間內體現出來的,只有當會員達到一定量級後,會員紅利才會有可能釋放。

➢ 雲服務打造新增長引擎

2017-2022 年全球雲計算市場規模 CAGR 爲 21.8%。全球雲計算市場競爭格局爲一超多強,2022 年 AWS 在全球雲基礎設施服務市場份額爲 40%,保持行業第一位置,Azure、阿裏雲、谷歌雲分別占據第二至四位,分別占比 21.5%、7.7%、7.5%。

(1)AWS 收入來源:向初創公司、企業、政府機構和學術機構銷售計算、存儲、數據庫等服務産品。自 2015 年起 AWS 銷售額維持高速增長,2015-2023年複合增長率達 35.73%。2023 年 AWS 淨銷售額爲 907.57 億美元,同比增長13.31%,高于亞馬遜整體的淨銷售額增速 11.83%。AWS 淨銷售額占比 2015 年爲 7.36%,持續增長,2023 年爲 15.79%。AWS 持續貢獻利潤增量,2023 年實現營業利潤 246 億美元,營業利潤率爲 27.09%。

(2)AWS公有雲産品服務: IaaS(基礎設施即服務),PaaS(平台即服務),SaaS(軟件即服務)。AWS 通常通過合作夥伴和市場(AWS Marketplace)提供,以企業應用和行業解決方案爲主。AWS 提供的産品服務種類繁多,涵蓋計算、存儲、機器學習、區塊鏈、物聯網、量子技術等多個類別。目前 AWS 在全球範圍內擁有廣泛的客戶分布,在全球 31 個地理區域內運營著 99 個可用區,客戶覆蓋零售、電信、汽車、醫療、遊戲、金融等多個細分行業。

(3)2023 年業績:2024 年 2 月 2 日,亞馬遜發布 23 年財報。1)2023:淨銷售額 5747.85 億美元,同比增長 11.83%,營業利潤 368.52 億美元,同比增長 200.88%,淨利潤 304.25 億美元,22 年同期爲-27.22 億美元。2)23Q4:淨銷售額 1699.61 億美元,同比增長 13.91%,營業利潤 132.09 億美元,同比增長 382.61%,淨利潤 106.24 億美元,同比增長 3721.58%。

2023 年各業務穩定增長。受益于單位銷售額的增長和客戶使用量的增加,北美、國際、AWS 業務的淨銷售額分別同比增長 12%、11%、13%;業務類型上,廣告服務和第三方賣方服務的淨銷售額同比增長 24.29%、18.98%,而營收貢獻最大的網店業務的增速僅爲 5.39%。北美和國際業務的營業收入分別增加了177.24、50.90 億美元,主要源于單位銷售額和廣告銷售額的增加,同時,AWS業務的營收同比增長 7.84%。

23Q4 促銷活動推動亞馬遜業績飙升。在 23 年 10 月亞馬遜 Prime 會員日和黑色星期五、網絡星期一假日購物季活動中,數百萬新客戶注冊成爲 Prime 會員,亞馬遜全球的商品銷售量超 10 億件,以 1061.8 億美元的銷售額成爲美國促銷活動的電商霸主。各銷售渠道表現亮眼,北美業務的銷售額爲 1055 億美元,同比增長 13%,國際業務的銷售額爲 402 億美元,同比增長 17%。同時,網店、第三方賣方服務、AWS、廣告服務、訂閱服務、實體店等業務的淨銷售額均同比增長,其中,廣告服務的同比增幅達 27%,第三方賣方服務的淨銷售額同比增長20%,訂閱服務和 AWS 的增幅超 10%。

發布 AI 購物助手。2024 年 2 月 1 日,亞馬遜推出 Rufus 生成式 AI 購物助手,對賣家來說,主要功能包括 AI 評論整合,AI 服裝合身功能,AI 鏈接編寫工具,這三類工具對轉化率層面産生的影響更明顯,對買家來說,可以幫助用戶回答問題、提出建議、比較商品,提升其購物體驗,長期來看,生成式 AI 智能服務的發展有望增加公司的收入。

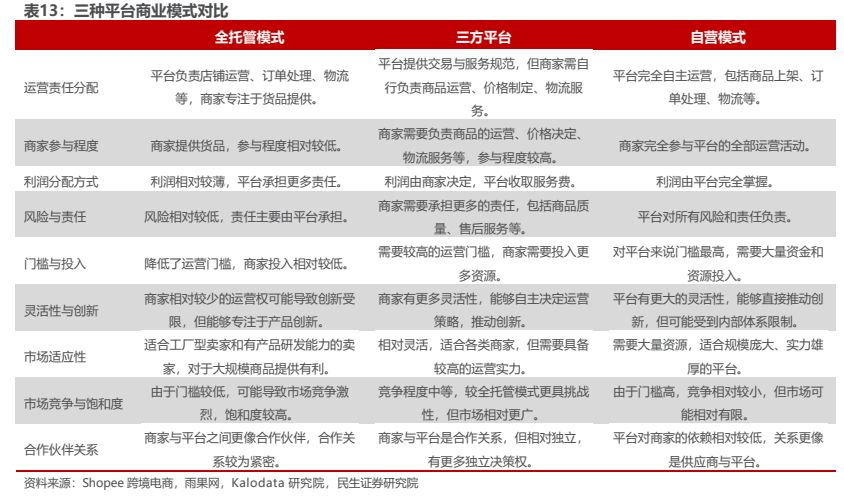

1.2 商業模式:爲什麽全托管模式成爲出海“利器”,多個平台采用該商業模式?

全托管模式是電商平台掌握經營權,商家僅掌握貨權的模式。對商家來說,更適合缺乏運營能力的工廠型賣家;同時,平台掌握經營權後,對産品的價格和質量可以同時把控,對消費者來說可以滿足性價比需求。而三方平台模式更適合貿易型或者工貿一體的賣家,其本身具備一定運營能力,對跨境賣家來說,則還需要具備物流、倉儲、稅收等方面的處理能力;但是對消費者來說,三方平台的産品品類更完善,選擇更多。

根據商家和平台之間的合作模式、權責分配方式不同,電商平台的商業模式主要分爲三大類型,全托管模式、三方平台以及自營模式。

1)全托管模式擁有更大的議價權,可以通過找到貨源獲得較低的供貨價,利用自身的供應鏈優勢賺取利潤。對于全托管模式,商家只需“純供貨”,商家推款、寄樣,審核通過後,商家將産品提供給平台,由平台負責後續的商品運營、履約和售後環節。其中的費用分配則根據平台的不同有細微的差別,目前全托管模式平台包括 Temu、Tiktok、Lazada,都采取“0 傭金”模式,商家或承擔售後的費用。因此全托管模式對商家來說,費用較低,但是在價格上的把控權較低,毛利率較低,Temu 商家毛利率約爲 20%左右。大多數電商利用全托管模式來打造“超低價”商品,主要以引流爲目的。

2)三方平台通過會員費和增值服務向商家進行收費,平台對商家和産品的掌控程度最低,承擔的責任也最少,同時對商家的獨立性要求最高。商家把控産品的定價權、運營以及履約。對商家來說,准入門檻較低,但運營的門檻較高。

從以亞馬遜平台爲主要渠道的跨境電商賣家毛利率來看,華凱易佰/賽維時代/樂歌股份 2023Q3 的毛利率分別爲 37.81%/69.74%/36.52%。

3)自營模式主要通過賺取商品差價。平台對供應商議價能力比較強,而且大批量訂貨,從而從供應商獲取較低的供貨價。2022 年京東毛利率爲 14.06%。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源于公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派電商 / 零售 / 物流 / 餐飲 /

電商行業 | 跨境電商 | 生鮮電商 | 農村電商 | 內容電商 | 社交電商 | 二手電商 | O2O | 團購 | 社區團長 | 服裝行業 | 兒童服裝 | 紡織服裝 | 服裝定制 | 女裝 | 男裝 | 羽絨服 | 休閑服飾 | 快時尚 | 時尚産業 | 她經濟 | 女性群體 | 消費者趨勢 | 網購 |直播行業 | 抖音 | 快手 | 快遞行業 | 食品行業 | 餐飲 | 茶飲 新茶飲 | 飲料 | 咖啡 | 預制菜 | 團餐 | 休閑食品 | 鹵制品 | 輕食代餐 | 方便食品 | 速凍食品 | 進口食品 | 有機食品 | 珠寶首飾 | 黃金行業 | 鑽石 |