A股從來不缺概念,從低空經濟、飛行汽車到合成生物,一個接著一個。

合成生物是最新最熱的概念,與之相關的蔚藍生物、廣濟藥業、博瑞醫藥、川甯生物都備受關注。

合成生物技術可廣泛應用在食品、能源、環境、醫療等方面,前景非常廣闊。但目前更多是炒作,是否可持續需要打個問號。

我們應該把精力放在確定性更高的地方,比如高分紅的優質公司。

自從新國九條,提出強化上市公司現金分紅監管以來,市場出現了以高分紅爲投資主線的新趨勢。

私募基金、牛散、各大券商紛紛紮堆高股息、高分紅的賽道和其中的優質公司,比如甯德時代、中國海油、金山辦公、德賽西威。

目前,大家都知道煤炭和白酒行業分紅率高,可還有一個行業被很多人忽略了,就是黃金賽道。

黃金具有抗通脹、抗周期屬性,各方面不輸白酒,而且賽道足夠寬闊。

需求端,黃金是個人財富的象征,永遠不會飽和。

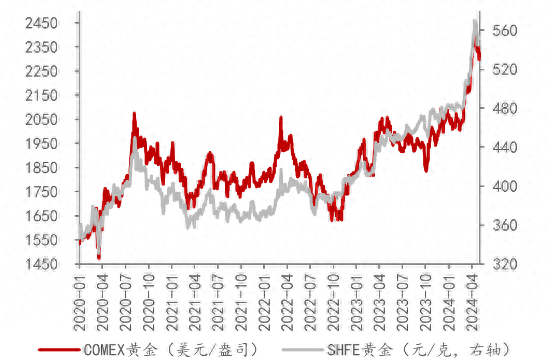

數據顯示,5月6日國際金價報2301美元/盎司,中國黃金實時基礎金價542元/克,雖然相比4月初價格有所下跌,但仍處于高位。

而且,黃金首飾價格更高,5月6日周大生、周大福、老鳳祥三大龍頭的每克黃金報價均超過700元。

根據國家統計局數據,2023年金銀珠寶類社零增速爲13.3%,是商品零售類型中增速最快的類別,景氣度非常高。

供給端,黃金是全球稀缺資源。

地球上黃金儲量約4億億噸,規模很龐大,可黃金開采成本特別高,有的根本不能動。

所以,迄今爲止,全球僅開采出16億噸黃金,不足黃金儲量的千萬分之一,黃金在整個地球都是非常稀缺的資源。

受制于開采難度,黃金未來還將長期處于供不應求的狀態,這就決定了黃金價格長期是看漲的。

因此,以黃金爲原材料的珠寶首飾企業,同樣和黃金一樣具備抗周期、抗通脹屬性,既具備成長性,又擁有確定性。

15家珠寶首飾上市公司中,周大生是表現最亮眼的。

那麽,周大生到底有哪些亮點呢?

首先,股息率行業第一,碾壓格力、美的。

股息率是每股股利與股價的比值,也是分紅率與市盈率的比值,只有分紅率高且市盈率低的公司,股息率才會高。

從股東的角度考慮,分紅率高代表回報多,市盈率低說明投資的安全邊際高。在低利率的環境下,高股息公司非常有吸引力。

周大生2023年股息率6.26%,不僅超過了老鳳祥、周大福、中國黃金等同行對手,還超過了以高股息著稱的美的集團、格力電器,甚至可以和中國神華、中國海油、海螺水泥等超級龍頭比一比高下。

從變動趨勢看,公司股息率從2019年的2.36%一路提升到2023年的6.26%。這主要有兩個原因:

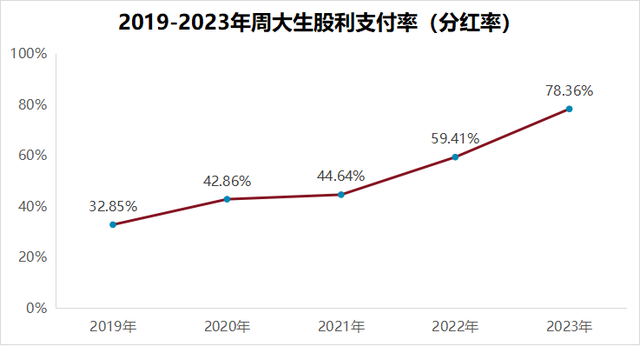

一個是分紅率持續提升。在業績穩定增長的驅動下,周大生對股東的回饋越來越豐厚。2019—2023年,股利支付率從32.85%提升到78.36%。

另一個是估值下滑。尤其是2021年以來,周大生的估值從27倍下降到現在的13倍,縮水幅度高達50%。

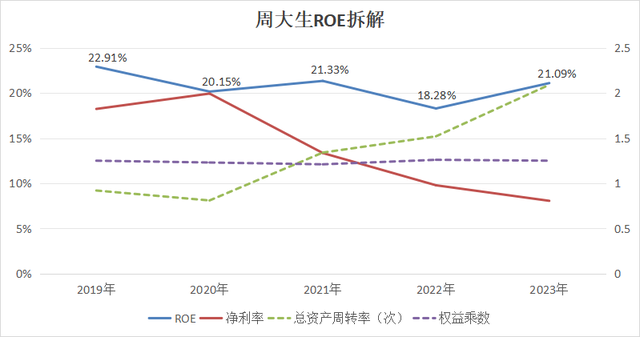

其次,近五年ROE超過20%,盈利能力強悍。

除了股息率,淨資産收益率ROE也是站在股東角度,衡量一家公司投入回報比的最核心指標。

ROE等于淨利潤比上淨資産,它表示股東投入1元淨資産,能夠創造多少淨利潤,ROE越大,代表綜合盈利能力越強。

周大生2019—2023年的ROE平均值是20.75%,綜合盈利能力穩居行業第一。因此,公司獲得322家機構紮堆搶籌(2023年底)。

根據杜邦分析,ROE有三個驅動因素,淨利率、總資産周轉率和權益乘數。

2019年到2023年,周大生的權益乘數幾乎沒有變動,淨利率整體下滑,總資産周轉率提升。

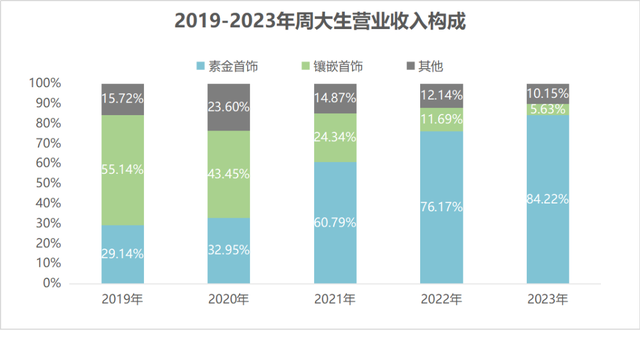

淨利率下滑是毛利率低的素金首飾營收占比提升所致。

公司收入主要來自素金首飾、鑲嵌首飾、加盟商的品牌使用費,毛利率分別是8.7%、31.7%、100%。

2020年及之前,鑲嵌首飾營收占比都在40%以上,整體毛利率能達到40%左右。

現在年輕人的消費觀念變了,不再熱衷于鑽石,而更喜歡黃金。

公司緊跟市場變化,2021年轉型黃金産品,當年素金首飾營收占比達到60.79%,比2020年提高近一倍,並且還在繼續提升中。

隨著毛利率較低的素金首飾占比提升,公司的毛利率從40%下滑到2023年的18%附近。

在費用端沒有明顯變化的情況下,淨利率從2019年的18.23%下降到2023年的8.06%。

可喜的是,素金産品在消費市場銷售情況更好,公司的存貨周轉率明顯提升。

存貨周轉率提升是總資産周轉率提升的主要原因,也是抵抗淨利率下滑保持ROE穩定在20%以上的最核心因素。

2019年和2020年,周大生的存貨周轉速度一年1.2次左右,隨著素金首飾占比增加,到了2023年存貨周轉速度能達到一年3.8次,提高了2倍不止。

這意味著,公司的存貨流動性增強,更容易實現産品到收入的轉換。而且,存貨周轉得快,就不會占用資金,在保證良好經營的同時,還提高了資金使用效率。

更關鍵的是,周大生的存貨,90%都是黃金,根本不用擔心貶值問題,甚至在黃金價格上漲的時候,存貨還能增值,這樣的生意再好不過。

除了高股息和高ROE,公司也有規模優勢。

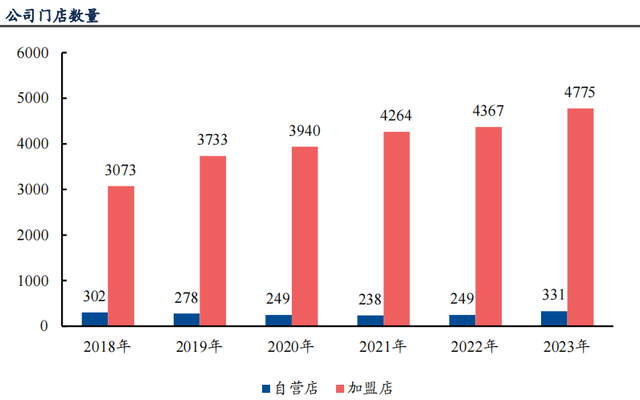

截至2023年底,周大生在全國一共有5129家終端門店,僅次于周大福(7501家)和老鳳祥(5994家)。

公司2021年引入省代模式,省代有更豐富的客戶資源和運營零售經驗。在省代的助力下,2023年開始公司渠道快速擴張,預計2024年淨開店數量至少400家,進一步鞏固規模優勢。

總的來說,黃金是優質賽道的代表,其中周大生股息率最高、盈利能力最強,成長邏輯絲毫不輸貴州茅台、片仔癀、恒瑞醫藥等企業。

更長遠來看,公司未來保持高分紅的確定性極高。

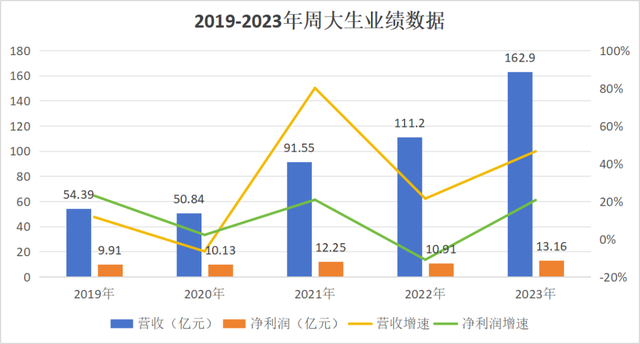

因爲,黃金行業景氣度維持在高位,公司業績有望穩定增長。2023年公司營收162.9億元,同比增長46.52%,是三大黃金龍頭中營收增速最高的。

另外,公司資本開支很低,不需要高額研發投入,以加盟爲主也沒有大額折舊支出,賺的都是剩的,具備高分紅的良好基礎。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!