作者|睿研金融 編輯|MR LEE

來源|藍籌企業評論

從年報披露營收下降、到下架3年期、5年期大額存單,招商銀行近日傳來的消息先後引發了市場不小的關注。

作爲上市銀行中的“優等生”,招商銀行的業績一向出色。而時隔多年出現的收入下滑、下架大額存單等狀況,也反映出招商銀行此時面臨的壓力到了一定程度。

雖然目前一季度財報尚未公開,此前召開2023年度業績發布會時,招商銀行行長兼首席執行官王良曾表示,受政策性因素疊加的影響,預計一季度將整體呈現經營壓力進一步加大的態勢。

業績下滑、家底支撐

中長期大額存單從以前的攬儲“利器”,再到如今面臨下架。形勢的變化也在透露著一個現實,銀行業的錢沒以前那麽好賺了。

銀行賺錢的邏輯也不複雜,主要就是兩個方面。一靠存貸款、二靠中間業務。

前者就是在貸款利息收入與存款利息支出之間吃差價,也就是“息差”;後者就是靠賣信托、理財等産品收取手續費和傭金,比如說這幾年銀行轉型的重點業務財富管理、私人銀行等。

招商銀行就屬于轉型比較早就成功了的商業銀行,在業界也有“零售之王”的稱譽。然而看其2023年的財報數據,當前的表現並不盡如人意。

最基本的幾項指標:

2023年的營業收入3391.23億元,同比下降1.64%;歸母淨利潤1466.02億元,同比增長6.22%;淨利息收入2146.69億元,同比下降1.63%;非利息淨收入1244.54億元,同比下降1.65%;歸屬于本行股東的平均總資産收益率(ROAA)和歸屬于本行普通股股東的平均淨資産收益率(ROAE)分別爲1.39%和16.22%,同比分別下降0.03和0.84個百分點。

以上除了淨利潤一項外,其余均出現不同程度的下降。

好在招商銀行的血還是很厚的,基本盤十分厚重。雖說業績有所下滑,可去年一年還是“含淚”淨賺了接近1500億元。

不過雖說盤子大,但是要說增長還是有“水分”的。去年招商銀行的歸母淨利潤同比增長了85.90億元;同期營業支出同比減少了171.61億元,其中僅信用減值損失一項就同比減少了154.73億元,同比減少了27.26%。

也就是說,營收下滑了,招商銀行就從支出裏“擠”出來一百多億的空間,確保整體利潤是增長的。

這樣的操作在上市銀行中並不少見,壓降計提額度讓出利潤空間,同樣是只有底子厚的銀行才會這麽操作。

因爲即使這樣,截至2023年底,招商銀行的賬上貸款損失准備金也足足還有2695.34億元,撥備覆蓋率在同比下滑13.09個百分點的情況下仍高達437.70%。

而根據監管部門的要求,撥備覆蓋率基本標准爲150%,一旦超過監管要求2倍以上,就應視爲存在隱藏利潤的傾向。

省錢容易賺錢難

在大環境承壓、息差普遍下行的情況下,家底豐厚的招商銀行可以通過調節撥備保證利潤。但這不是長久之計,畢竟沒有坐吃山空的道理。招商銀行也在3月的業績發布會上明確了要過“緊日子”的戰略方針。

率先發出信號的就是去年底登上微博熱搜的“逆向討薪”事件。

根據財報,招商銀行2022年執行績效薪酬追索扣回的員工2876人,追索扣回績效薪酬總金額5824萬元;2023年執行績效薪酬追索扣回的員工4415人,追索扣回績效薪酬總金額4329萬元。兩年下來合計追索扣回超過一億元。

不過招商銀行的體量太大,從這幾年的業績走勢來看,追回薪酬起到的作用只是杯水車薪。

最重要的還是核心業務的問題。

存貸款方面,招商銀行的存貸差持續放大。2023年,招商銀行的存款總額達81554.38億元,同比增長8.22%;貸款和墊款總額達65088.65億元,同比增長7.56%;兩者之間差額高達16465.73億元。

這也就意味著更多的利息、更高的成本,同期招商銀行的淨息差爲2.15%,雖然依舊保持在行業前列,但相比自身,一年時間同比下降了25個基點。

在這種情況下,招商銀行下架中長期大額存單也就很容易理解了。

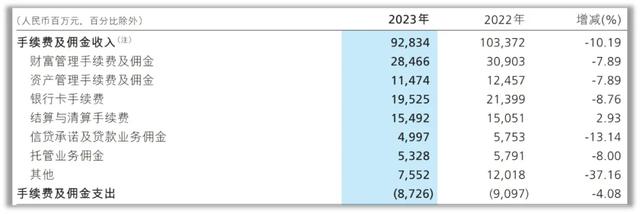

中間業務方面,招商銀行的護城河也釋放出了危險的信號。從收入結構來看,手續費及傭金收入中,僅結算與清算手續費實現正增長2.93%,且增速相較2022年也産生下滑。

圖片來源:企業公告

其中占比最大的財富管理手續費及傭金收入,連續兩年産生下降。2023年,招商銀行的財富管理手續費及傭金收入爲284.66億元,同比下降7.89%,相較2021年時減少了75.87億元。

此外,招商銀行作爲“零售之王”引以爲傲的信用卡業務也在逐步壓縮。

2023年,招商銀行信用卡貸款占總額百分比14.38%,較2022年下降24個基點,較2021年下降71個基點。

這是由于信用卡業務如今已成爲了風險重點領域。2023年,招商銀行的逾期貸款819.83億元,較上年末增加36.98億元,其中信用貸款占比達到48.01%(主要爲信用卡逾期貸款);全年新生成不良貸款609.97億元,同比減少19.78億元,而僅信用卡不良生成額就達到387.10億元,同比增加18.88億元。

在壓縮信用卡業務後,招商銀行2023的信用卡貸款不良率1.75%,同比下降2個基點。爲保證抗風險能力,未來信用卡業務的發展可能會繼續被限制。

當然,即使業績下滑,一年賺了近1500億元的招商銀行依舊是那個成功且優秀的上市銀行標杆。只不過從存貸款到財富管理再到信用卡,招商銀行的護城河不再堅固。

免責聲明:本文基于公司法定披露內容和已公開的資料信息整理,文章不構成投資建議僅供參考。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:藍籌企業評論