商品房持續升值的光環破滅,其金融屬性逐步削弱,回歸自住需求已成爲大家共識。目前房地産仍未看到止跌回升的趨勢,觀望已是目前最優選擇。但衣食住行是人的基礎需求,尤其是住,同時越來越多年輕人開始跳出傳統的買房觀念,認爲租房也能過好一生。

所以,可以預判的是,商品房市場若越發低迷,租房市場反而會迎來繁榮。

相比商品房已“卷成麻花”,目前租賃市場還處于“農耕時代”,從機會識別模型、市場監控體系、定價體系、趨勢研究、客戶洞察以及産品研究的顆粒度和深度仍存在不足。

接下來幾期,筆者將從怎麽找到租賃項目市場機會、怎麽進行租金定價和趨勢預判、怎麽建立市場監控體系、怎麽評價租賃項目産品維度展開,聊聊怎麽才能抓住這波行情。

這次,我們先聊聊「怎麽評判租賃項目的市場機會」。

一、從「多物業租金差」,看不同地段長租公寓的利潤空間我們可以通過各物業的租金差異,找到市場機會。

以租賃市場比較活躍的深圳爲例,通過拉取深圳不同街道城中村民房、品牌公寓、商品房的單方租金,看看最掙錢的品牌公寓集中在什麽地方。

其中,品牌公寓數據涵蓋萬科泊寓、龍湖冠寓、城家公寓、華潤有巢、招商蛇口公寓、朗詩寓、金地草莓社區、樂乎公寓、魔方、微棠等20家知名或主流長租公寓品牌。

1、第一梯隊:

品牌公寓租金是城中村民房一倍以上

且高于商品房單方租金10%以上

從區域來看,南山區數量分布占比最多,南山、南頭、沙河、桃園、西麗、粵海、招商街道;其次,龍華區大浪街道、光明區光明街道、福田福田街道、寶安區沙井街道、沙頭角街道等區域的品牌公寓,單方租金基本也是城中村的一倍,且超過周邊二手房單方租金,是品牌公寓最掙錢的區域。

這些區域的基本是新型産業爲主的區域,品牌公寓基本能滿足年輕人“住得好“ 、“住得近”的需求。

從結構上來,在第一梯隊裏面,可以看到傳統認知的“面積越小單方租金越高”要被打破,在同一街道,兩房的單方租金並不低于一房,據統計,沙河街道的兩房租金是一房1.8倍,寶安沙井街道兩房租金是一房1.6倍,說明優質兩房供應不足,拉高了租金收益。

因此要提升物業的出租率以及整體坪效,還是需要結合市場客戶組成、市場供求結構來做針對性規劃,“好地段的公寓面積只做小”的經驗可能已不太適用了。

2、第二梯隊:

品牌公寓租金高于城中村民房30%以上

且與商品房單方租金相近

這個地段的品牌公寓,仍存在一定的利潤空間,但利潤空間相比第一梯隊少,關鍵是如何通過增加出租率,通過規模實現利潤總額的提升。

從結構上來,跟第一梯隊不同,一房的單方租金還是高于兩房。

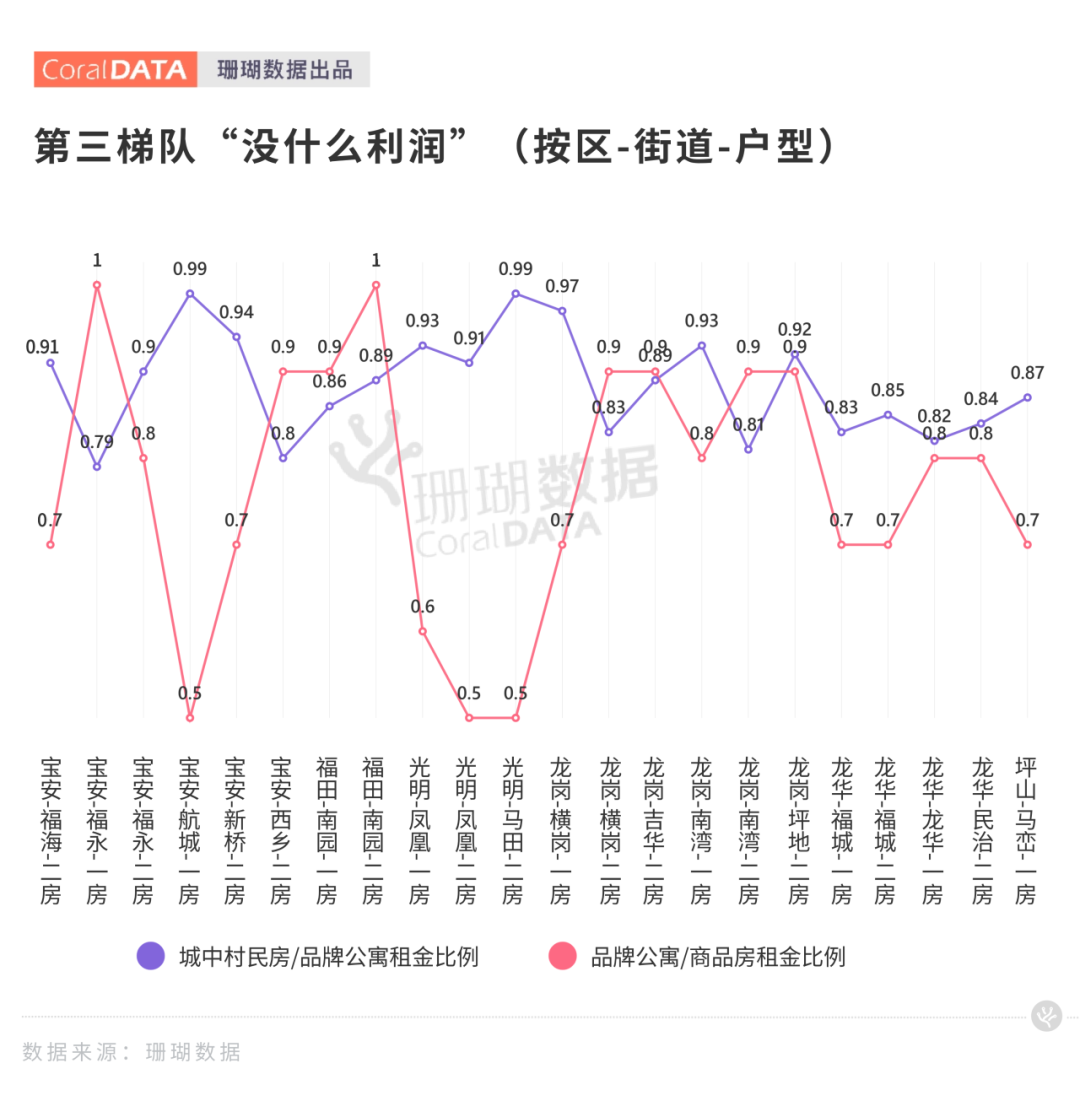

3、第三梯隊:

品牌公寓租金高于城中村民房10%-20%

且低于商品房單方租金

這些地段的品牌公寓,利潤空間較小,需要慎重選址,城中村作爲主要分流的業態,客戶剛需承價不高,如果在這些地段做品牌公寓,需關注如何通過産品更集約,實現坪效提升,同時控制成本是關鍵。

從結構上來,跟第二梯隊一樣,一房的單方租金高于兩房。

4、第四梯隊:

品牌公寓租金低于或與城中村民房持平

且低于商品房單方租金

這個地段的品牌公寓,受到城中村的沖擊較大,可能來自于選址問題、也可能是産品和服務的問題,因此也凸顯了在前期階段識別項目的機會與風險的重要性。

作爲機構投資企業,更適合選擇梯隊一項目,利潤厚,抗風險能力強;梯隊二項目利潤空間尚可,但需持續進行數據監控,保證可實現利潤空間穩定,再進行甄別;梯隊三利潤空間較少,安全墊不夠,容易存在虧損風險,需審慎研判;梯隊四項目則謹慎進入。

對于城中村的房東,也可以從以上數據中得到啓發。梯隊一項目所處位置優越、客群高端,難與品牌開發商競爭;但梯隊二、梯隊三項目存在一定空間,可通過優化産品(比如尋找差異業態,像老舊洋房別墅産品;整棟風格改造;産品戶型再改造;精裝提升;服務提升等方式),定價低于品牌公寓且高于城中村民房價格,獲取差額利潤。

2023年12月PSL增加了3500億,預計這些資金將投向保障性住房建設、“平急兩用”公共基礎設施建設、城中村改造等房地産新發展模式,租賃市場將迎來政策和資金的傾斜。

房地産的下行,優質資産處于低位水平,也給租賃行業帶來新的契機。而投資是個技術活,認清市場風險和機會,選址精准和制作合理的投資策略,才能確保投資的長期穩定和成功。

注:本文內容僅供交流學習,不構成投資建議