親人朋友之間的借錢,一般都不會約定借款利息,默認以0利息的方式借出,而還款的時候會不會加上部分利息,則全看借款人情商高低。那如果出借人遇到了借款人欠債不還的情況以後,還能否追加借款利息來出氣呢?

下面,俣哥就以案例+解說的形式,爲大家解析一下如果借出欠款時沒有約定利息,而遇到欠債人借錢不還以後,債權人應該如何增加利息,如何維護自己的合法權益?

還沒有關注俣哥的朋友可以點贊、關注俣哥。如果您有借貸糾紛,金額在100萬以上,且上訴法院在成都的話,那可以把你的故事告訴俣哥,也許能幫到你。

1、期內利息

在遇到借錢不還的時候,我們一般要分期內利息和逾期利息兩種。其中,一般來說大家在借出資金的時候都會約定好相應的資金利息,但是約定的利息高低也是有一定的講究的,並不是自己想約定多高就可以約定多高的。

2018年,四川成都人劉某向黃某借款100萬,並約定好了借款利息及還款時間。隨後,劉某的丈夫黃某某又在2020年、2021年共向黃某借款100萬和200萬,再次約定了相應的利息和還款時間。

由于雙方是長時間、多頻次借款,于是在2022年的時候,黃某與欠債人黃某某重新簽訂了《還款協議》,約定欠債人于指定日期之前歸還債權人的360萬元借款,則不計算利息,若未在指定日期之前全部還完,就應以360萬元總額爲基數,按照15.4%的年利率支付相應利息,直到所有欠債還完爲止。

但從2018年到2022年的3年多時間裏,黃某某在償還290余萬元(包含大量利息費用)的欠款以後,就拒不還款了。因此被黃某起訴到了成都市武侯區法院。

在法庭上,法院認爲,債權人與欠債人的之間約定的借款利息遠高于法律規定利息。因此,對于在2020年8月19日(《關于審理民間借貸案件適用法律若幹問題的規定》重新修訂的時間)以前的借款,適用當時的法律,需要依據借條約定利息償還。

在2020年8月19日以後的借款,其最高利率只能以當時LPR的4倍計算,多支付的利息在法院審判中被判定爲本金償還。

當法院把多支付的利息視爲本金以後,黃某某原本借款390的,現在實際還欠的本金就變成了199萬,爲黃某某減少了不少的負擔。

通過這個案例,我們知道,如果在借款期間的利息高于國家規定的最高利息的話,國家並不承認,只會以現存法律規定的最高利率來計算。

根據《最高人民法院關于審理民間借貸案件適用法律若幹問題的規定(2020年第二次修正)》第二十五條的規定“出借人請求借款人按照合同約定利率支付利息的,人民法院應予支持,但是雙方約定的利率超過合同成立時一年期貸款市場報價利率四倍的除外。” 即民間借貸利率的法定上限爲13.8%。

不過因爲民間借貸利息與一年期LPR挂鈎,所以並不完全統一,而是要視當時的市場利息高低。

那既然期內利息不能過高,那如果沒有約定好利息又怎麽辦呢?

《民法典》第680條規定:“借款合同對支付利息沒有約定的,視爲沒有利息。自然人之間借款的,視爲沒有利息。”

也就是說如果合同裏沒有約定好利息的話,那麽一律視爲沒有利息。不過如果欠債人在借款期結束以後,卻還沒有履行相應義務的話,債權人就可以要求欠債人承擔逾期期間的利息了。

2、逾期利息

如果在借款期內,雙方沒有約定利息的話,那麽就視爲沒有利息,可是如果借款人逾期不還以後,出借人可以要求主張逾期利息嗎?當然可以!

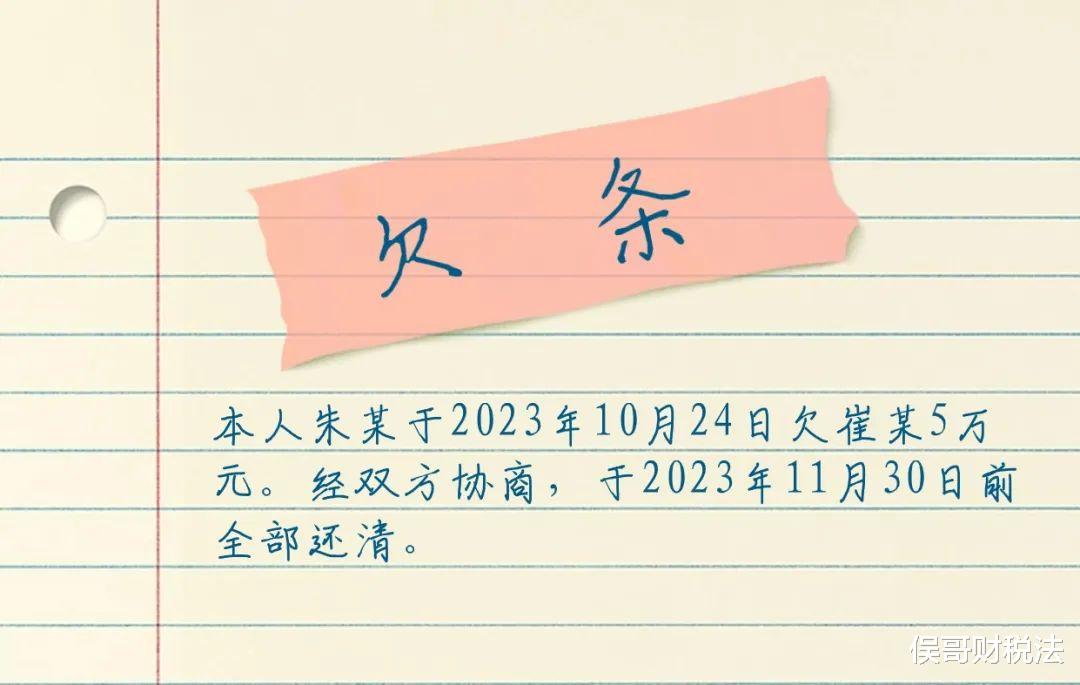

在2023年8月到9月期間,新疆克拉瑪依市克拉瑪依區的市民崔某累計向朱某借款50000余元,同年10月24日,朱某向崔某出具《欠條》一份。但因爲兩人是朋友關系,所以雙方並沒有約定借款期內的利息。

可是在借款到期以後,朱某拒不還款,在崔某多次催要無果後,于2024年2月將其告上了當地法院。

崔某主張要求主謀償還借款本金5萬元,並且按照一年期貸款時常報價利率,支付從2023年11月30日至實際付清欠款之日的逾期利息。

2024年4月,法院開庭以後認爲《欠條》真實有效,主謀應當償還崔某的5萬元本金。而朱某在欠條中承諾于2023年11月30日之前還清欠款,但未能按約定還款,已構成違約。

雙方雖然沒有約定借期內利息及逾期利息,但依照《最高人民法院關于審理民間借貸案件適用法律若幹問題的規定》第二十八條第二款第(一)項:“既未約定借期內利率,也未約定逾期利率,出借人主張借款人自逾期還款之日起參照當時一年期貸款市場報價利率標准計算的利息承擔逾期還款違約責任的,人民法院應予支持”的規定。

崔某主張的利率計算標准不違反法律規定,法院予以確認並支持。

因此,法院最後判決朱某不僅需要返還崔某借款本金50000元,還需要按同期一年期貸款市場報價利率支付自2023年11月30日起至實際付清之日止的利息。

也就是說,即使我們在欠條(或借條、合同)中沒有約定借款雙方的期內利息,以及逾期利息,那麽在逾期以後都可以以市場利息,追加逾期利息。但是在有約定利息的合同中,也一定要清楚,民間借貸的利息不能超過當時一年期LPR的4倍,超過部分是不會收到法律保護的。

而我們在約定欠條利息時,其實更應該注意規避欠債人借錢不還。

3、借條作用

借條除了需要約定借款利息以及逾期利息以外,更重要的是一定要留存更多關于欠債人的信息,這樣才能在後續官司、執行的過程中,爲自己贏得更多的權益。

如果能在借條中附上欠債人身份證複印件最好,因爲其上除了有身份信息、照片以外,還有老家居住地址。可以在欠債人跑路以後,用于尋找對方,制作懸賞公告等。

另外,相比之下更爲重要的是,在出借資金給有家庭的朋友時,一定要盡最大可能讓借款人夫妻雙方都在借條或欠條上簽字,只有這樣才能防止在對方借錢不還以後,以離婚、淨身出戶等方式轉移資産,可以有效防止非常多的麻煩。

同時,在借款的時候,一定要清楚對方名下有多少資産,最好可以做抵押,就算不能抵押也要對欠債人的資産分布了如指掌,才能防止對方轉移資産。

最後,再給實在走投無路的朋友提供一個可能會有幫助的方案,那就是如若上訴的法院在成都市內,且對方拖欠的金額超過了100萬,並且申請強制執行已經超過3年,卻依然沒有任何效果的話。俣哥建議可以把故事和俣哥說一下,教您制服老賴。

另外,還是要再次說明,法院是彰顯法律公平與正義的地方,而法院執行局也面臨著人手不夠的現實。所以,如果在遇到老賴欠債以後,只是單純的希望法院能完成你上訴以外的所有事情,幫你成功拿到欠債的話,就一定要做好失敗的可能。

所有欠債人一定要記住!找回欠債不完全是法院的責任,更是債權人的責任。債權人都不主動的話,誰又來主動幫你呢?法院收取的訴訟費、強制費,不是作爲市場交易的收費。所以,大家一定要明白!

最後,還沒有關注俣哥的朋友,可以趕緊關注俣哥!有需要的朋友,也可以點贊、收藏、轉發此推文。