◎智谷趨勢(ID:zgtrend) | 瓜片

GDP在增長,很多老板們卻笑不出來了。

一季度經濟增速5.3%,表現很不錯,數據是“開門紅”,放在全球也是名列前茅的。

國家進出口規模也創下曆史新高,不少企業表現搶眼,有的行業利潤暴漲50%。但不能忽略的是:

溫差,依然有點大。

這是理解當下中國經濟大變局的,一把關鍵的鑰匙。

即使在官方背景的權威報告中,也出現了一些不太妙的信號。

最新公布的《2024 年第一季度企業家問卷調查報告》顯示,樂觀的人數在減少。

“企業家問卷調查”是央行 1992 年起建立的一項季度調查,距今有30多年了,調查範圍涵蓋了全國的 5000 多戶工業企業,涉及企業總體生産狀況、生産要素狀況、市場需求狀況、資金狀況、成本效益狀況、投資狀況等七個方面。指數在50%以上意味著“向好或擴張”,低于50%則顯示“變差或收縮”。

今年一季度,幾個關鍵數據都在50%以下:

經營景氣指數,跌破50%。只有不到1/5的企業家認爲一季度經營狀況“較好”。

國內訂單指數和出口訂單指數,突然大幅下跌至40%以下,創下了口罩時期以來的最低。

盈利指數,也結束了連續四個季度的上升趨勢。

這是怎麽回事?從最新披露的A股業績,不難看出一些端倪。

其中,有不少行業在過“好日子”:

從申萬分類一級行業來看,31個行業中,19個行業實現歸母淨利潤增長。

汽車、電子、輕工制造增速居前。尤其是汽車行業,增速高達52.6%。

近200家公司中,超七成企業業績實現正增長。排名靠前的理想汽車、北汽藍谷、比亞迪,營收增幅分別爲173.5%、50.5%、42.04%。

“玻璃大王”曹德旺,也靠著給汽車造玻璃起飛。

今年一季度,福耀玻璃營收同比大增25.29%,歸屬于上市公司股東的淨利潤更是大增51.76%。

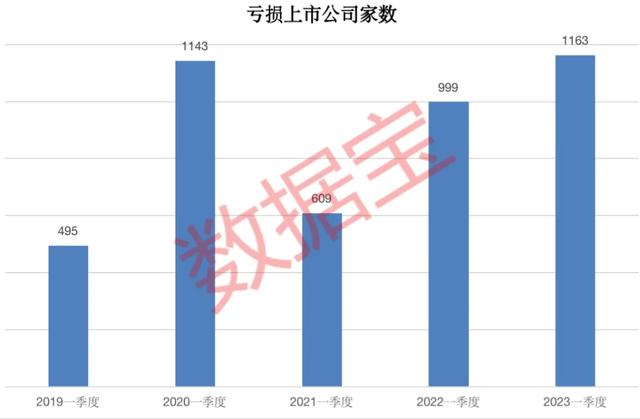

但是,虧損的公司也有很多,甚至數量創下近5年最高值。今年一季度共有1163家A股上市公司虧損,占比高達22.56%。

上一次虧損家數超1000家,還要追溯到因爲口罩到處停工停産的2020年一季度。

今年一季度,A股上市公司歸母淨利潤同比下降幅度超過4%,盈利增速再度轉負。

可見,行業之間的悲歡並不相通。

哪些行業最慘?房地産,絕對是最萎靡的領域,沒有之一。

在拖後腿的賽道上,房地産已經連續多個季度”遙遙領先“。

放眼整個大A,一季度房地産行業的淨利潤全部加起來,只有區區4億元!!!同比暴跌97%。

恒大融創們早已爆雷,碧桂園旭輝們也倒在路上。

巨頭們死的死、傷的傷,地産江湖“剩者爲王”。純民企No.1的交椅,被濱江集團摘走——它只是一家杭州地方性的民企。

有人主動離開,有人被動畢業。此前搜狐地産統計房企員工變動數據發現,從2021年到2023年,36家房企減員超過20萬人。

很多人走的時候,工資已經拖欠幾個月了。

保險、外賣、網約車,每一個卷成紅海的靈活就業行業,都擠滿了地産人焦慮的身影。

事實證明,房地産的日子不好過,其他行業也很難興旺。

房子賣不掉,下遊家具跟著滯銷。進入中國市場快30年,一向標榜中産定位的宜家,也開始放下身段,走上了降價甩賣的不歸路。宜家餐廳,推出了“窮鬼套餐”來吸引客戶。

上遊的建築業,也揭不開鍋了。僅僅2022年和2023年,從事建築行業的農民工數量,減少了近千萬人。

過去幾十年來,房地産是拉動經濟和基建快速前進的“發動機”,成爲億萬中國人的“信仰”。

現在,“信仰”開始動搖了。

客觀來講,房地産樹大根深,牽涉廣泛,遠不是一朝一夕能夠取而代之的。即便在歐美發達國家,房地産依然是支柱産業。

但越來越多人開始感受到,我們的經濟在換錨了。

溫差的原因,還有城市之間的冷熱不均。

就拿外貿來說吧,明明是大漲的成績單,還是有些城市“挂科”了。

海關總署最新數據顯示,2024年一季度,以人民幣計價的進出口總值規模曆史同期首次突破10萬億元,同比增速創6個季度以來新高。

盤點外貿20強城市,卻是幾家歡喜幾家愁:

深圳暴漲28.8%,超越北京成爲全國第二;佛山卻暴跌33.1%,從第10跌至第17位。

富士康掉鏈子,鄭州一下子掉出了前20位,連累河南痛失“中部外貿第一省”,被安徽取而代之。

金華由去年第15首次進入前10,甚至壓過了杭州一頭,義烏繼續爆發小宇宙……

其中,最值得注意的是深圳與佛山,一升與一降,暗藏著産業變遷的草蛇灰線。

在全球産業鏈轉移的大背景下,技術門檻高的新興産業往往不容易被替代,産業鏈較長的工業也很難轉移。

比如深圳就憑著新能源汽車、锂電池、光伏産品爲代表的“新三樣”,近年來出口表現增長亮眼。

而技術門檻低的傳統産業,總是更脆弱一些。

過往幾十年裏,物美價廉的“佛山制造”享譽全球。

佛山陶瓷産量、電風扇産量、微波爐産量、冰箱産量、空調産量、鋁型材産量、消毒碗櫃産量、熱水器産量、醬油産量……全都是世界第一。

而現在,佛山曾經引以爲傲的傳統行業,卻成了外貿失速的“幕後黑手”。

佛山一季度出口暴跌4成,其中:

家具及其零件出口同比下降50.8%;陶瓷産品出口同比下降51.7%;服裝出口同比下降77.4%;燈具、照明裝置及其零件出口同比下降74.7%……

以前是 “世界陶瓷看中國,中國陶瓷看佛山”。 全球瓷磚10強企業中,佛山獨占4席。

現在卻有行業博主爆料,剛開年就有瓷磚生産線頻頻關窯,有很多工廠剛點火沒有一個月,就全部停産了。

同樣在苦苦承受轉型陣痛的,還有鄭州。

自打2011年鄭州富士康第一部蘋果手機下線,在此後的12年裏,河南一直牢牢占據“中部外貿第一省”的寶座。

直到今年一季度,河南的“十二連冠”被隔壁安徽終結。“罪魁禍首”就是富士康。

近年來,富士康跟隨蘋果的步伐全球布局,一直在“減持”鄭州工廠,把産能向全球轉移。

鄭州的手機産量一跌再跌,出口額大幅縮水。

鄭州海關數據顯示,2023年一季度,河南全省出口了1688萬台手機,而2024年一季度僅有664萬台,減少了1024萬台。一季度手機出口金額同比暴跌六成以上。

富士康以一己之力,把河南省的外貿數據拉成了負數。

你可能會問,那爲什麽深圳、金華又能夠逆勢大漲呢?它們抓住了怎樣的時代紅利?

確實是。

金華崛起背後,離不開一股外貿新勢力:一帶一路沿線國家。

今年一季度,金華對共建“一帶一路”國家進出口1140.2億元,增長18.1%,占比提升至59.1%。

2016年以來,浙江幾乎每年都是對非進出口額最大省份,義烏小商品遠銷印度洋。非洲也是金華最大貿易市場,而且還在繼續增長。今年一季度,金華對非進出口額增長17.6%。

還有一個重要的洗牌因素是:跨境電商。

就拿服裝來說,這個産業夠傳統了吧!在不同城市的外貿成績單裏,其表現卻是截然不同的。

佛山的服裝出口,跌了7成多,深圳卻漲了5成多,廣州服裝出口額也同比增長了近3成。

爲什麽呢?佛山與廣深兩位大哥的區別,不在生産,而在渠道。

深圳已經有超過15萬家的跨境電商中小賣家,在阿裏巴巴國際站、速賣通、Lazada、亞馬遜、eBay等平台開店,幾乎占據了中國跨境電商的“半壁江山”。

廣州也坐擁以希音爲代表的跨境電商巨頭們,供應鏈的優勢明顯,幫助服裝産業“走出去”。

所以,有時候真的應了這句話:不是經濟不行,而是你不行。

誰站在了時代的風口上,誰就有機會實現逆襲。

正因如此,在當下風急浪高的環境裏,每一個城市、企業和個體,多少都有種如履薄冰之感,一面是奮力沖刺,一面是小心翼翼。

媒體統計顯示,深圳11區(含大鵬新區、深汕特別合作區)之中,有9區壓減區本級一般公共預算支出,有的降幅高達48.44%。2024,成了壓減預算支出最多的一年。

● 福田區251.41億元,同比-6.49%;

● 羅湖區168.50億元,同比-10.84%;

● 鹽田區57.53億元,同比-6.39%;

● 南山區429.00億元,同比-0.59%;

● 寶安區518.37億元,同比-0.43%;

● 龍崗區456.03億元,同比0.52%;

● 龍華區254.04億元,同比-34.31%;

● 坪山區135.83億元,同比-15.30%;

● 光明區191.44億元,同比-33.28%;

● 大鵬新區68.40億元,同比6.58%;

● 深汕特別合作區30.02億元,同比-48.44%;

不論是經濟增速、進出口增速,還是新能源産業、跨境電商等,深圳都是發展的“佼佼者”。強如深圳,也要健體瘦身,過“緊日子”,以應對可能到來的種種變化。

當我們審視宏觀數據與微觀感受之間的溫差,其中潛藏的一個經濟密碼是:

舊模式在消亡,新模式在崛起。

如果騰訊沒有勇敢地“革自己的命”,以微信取代了QQ,今天的社交媒體可能沒有它的一席之地;

如果雷軍沒有從金山走向小米,又從手機行業奮力一躍殺入新能源汽車的江湖,也許他的傳奇故事將很快走向謝幕。

那些還沒能擺脫舊模式桎梏的,已經或者正在漸漸失去“主角光環”。把握時代的脈搏,才能找到機會。

前天的房地産,昨天的互聯網,今天的新能源,而明天是什麽呢?

惟求新求變者,能贏得未來。

畢竟,上個時代的舊船槳,無法穿越更深的海水,更猛烈的風暴,載著船上人去往更多更遠的新彼岸。

沒有永恒的遙遙領先,只有不變的適者生存。