報告出品方:長江證券

以下爲報告原文節選

------

美國生豬養殖行業複盤:技術變革不斷拓寬行業規模經濟邊界

美國生豬養殖行業于 1990s 進入規模化加速階段,並出現了與當前中國養殖行業類似的規模不經濟現象,隨著一輪又一輪技術變革的發生,行業由規模不經濟重回規模經濟狀態,且規模經濟的邊界點不斷拓寬延伸。

二戰後,機械、化學與生物技術進入美國生豬養殖行業,開啓了美國的養殖規模化進程。

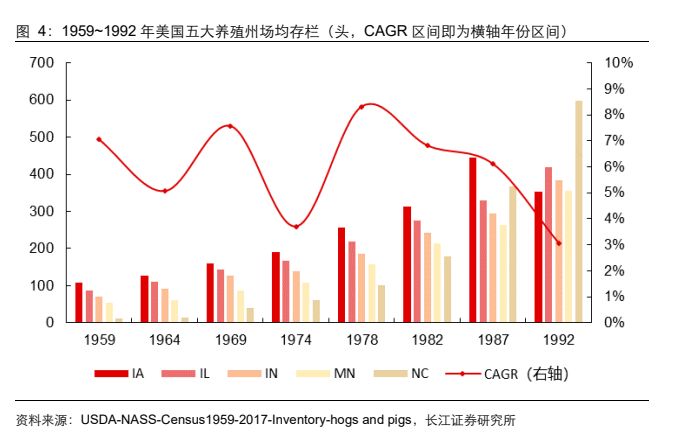

受制于規模化圈養下成倍增加的糞便清理以及消毒工作,早期美國的生豬養殖主要采取田間放養的方式。隨著獸用抗生素和自動清糞地板的普及,美國五大養殖州場均存欄從1959 年的 67 頭快速提升至 1982 年的 266 頭,但與此同時,行業規模經濟上限也開始顯現,當豬場的單場出欄規模大于 650 頭時(大約對應 300 頭左右的存欄規模),養殖成本的下降不再明顯。

1990s,大量資本快速湧入美國養殖行業,規模不經濟現象發生,隨著産房、飼餵及防疫等精細化養殖技術的研究與滲透,行業才于2000s前後重新回到規模經濟狀態。1990s前後,先行集中的美國屠宰加工企業向上整合養殖端,大量投資發展合同化養殖。但養殖規模的快速提升帶來的是死亡率、料肉比指標的惡化,行業養殖規模大于 1300 頭時,規模越大,單位成本越高,出現規模不經濟現象。隨著精細化養殖技術的滲透,2000s前後,美國養殖規模在高于 5000 頭時,單位成本不再上升。

2010s 至今,美國養殖技術不斷更新叠代,規模經濟不斷外延。2010s 以來,隨著豬場布局、防疫設備進一步與高密度、大規模養殖相適應,美國養殖規模即使在高于 12500頭時,單位成本的下降趨勢依舊明顯,規模經濟效應更加顯著。

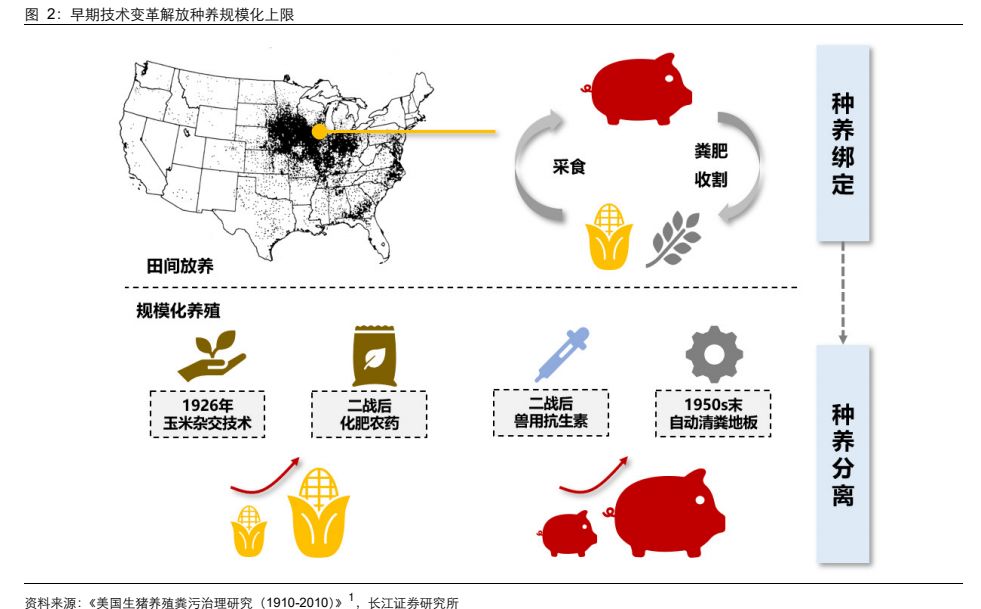

規模化萌芽期(1960s-1980s):軍工技術民用化,打開養殖規模上限

20 世紀初,美國的生豬養殖大部分采取田間放養方式。當時農戶的普遍觀念中,養豬的主要目的是爲了有效利用農業廢棄物和市場滯銷的飼料産品,玉米價高時出售玉米,玉米價低或質量不佳時餵養生豬,因此生豬放養與玉米種植深度綁定,80%的美國生豬生産分布在核心玉米種植地帶。該階段的豬舍一般設計爲獨立的木質小屋或豬圈,依玉米地建設,側重便捷與通風性。雖然一些大規模家庭農場也會選擇建造大型的生豬養殖豬圈並嘗試圈養,但受制于成倍增加的糞便清理以及消毒工作,早期的圈養體系面臨著勞動力不足的限制,直到 1955 年,愛荷華州也只有 29%的農民采用圈養生豬的方式。

二戰後,軍工業技術的民用化打破了種養綁定的農業體系,也解除了大規模生豬圈養需要面對的種種限制,美國的主流生豬養殖方式從田間放養轉變爲一步式規模化圈養。養殖性能方面,1934 年起,美國從丹麥進口了長白豬,並成立了 Beltsville 試驗站、Ames生豬育種實驗室等機構進行雜交育種試驗,培育出的大體型瘦肉型豬不再適合牧養環境,而是需要更多的人工管理和優質圈養條件。二戰後,抗生素在獸藥與動物醫學領域被應用,生豬養殖密度得以提高,20 世紀 50 年代末,美國從挪威引進自動清糞漏縫板技術,取代了一部分的人工清糞,進一步解除了勞動力要素對圈養規模的限制。

軍工技術民用化,打開了美國養殖規模的上限,但于 1980s 再次進入瓶頸期。隨著獸用抗生素、自動清糞地板的普及,美國五大養殖州場均存欄量從 1959 年的 67 頭快速提升至 1982 年的 266 頭,CAGR 達 6.2%。但與此同時,行業規模經濟上限也開始顯現,根據 1981-1983 年的生産成本統計,當豬場的單場出欄規模大于 650 頭時(大約對應300 頭左右的存欄規模),仔豬育肥模式下的單位成本便不再顯著下降,反而出現小幅擡升。規模經濟的邊界也反向影響了産業規模化的推進速度,1987 年~1992 年,美國五大養殖州單場存欄的提升速度有所回落,僅從 357 頭提升至 415 頭,單場存欄 CAGR降至 3.1%。

規模化加速期(1990s-2000s):養殖技術精細化,行業由規模不經濟重回規模經濟

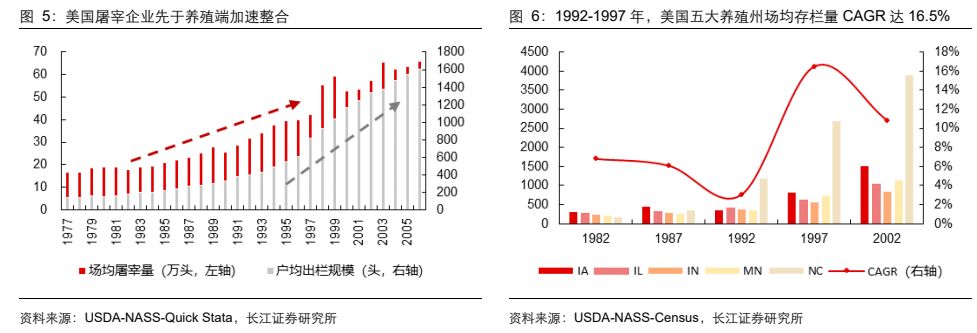

1990s,美國養殖行業進入規模化加速期,行業開始出現規模不經濟的現象。美國生豬養殖行業整合加速的勢能源于下遊屠宰加工端。二十世紀 60 年代,技術發展及競爭環境惡化推動了美國屠宰加工企業的並購浪潮。屠宰企業數量由 1975 年的 502 個下降至2000 年的 186 個,降幅達 162.9%。隨著生豬行業後端議價能力增強,屠宰企業通過與養殖戶簽訂合同的方式自下而上地介入養殖端進行資金注入,1990s 養殖端規模化加速推進,1992-1997 年,美國五大養殖州場均存欄量從 415 頭增長至 819 頭,CAGR 達16.5%。但隨著規模化爆發式推進而來的,是行業的規模不經濟現象。1981-1983 年,美國自繁自養成本直到單場 1 萬頭的出欄規模時,單位成本始終爲下降趨勢,而 1989-1991 年,該單位成本在 3000 頭至 1 萬頭時已出現小幅擡升,1 萬至 1.5 萬頭時則進一步擡升約 8%。

我們認爲,生豬養殖行業規模不經濟的根源在于技術、人員與規模的不匹配。隨著養殖規模快速擴大,豬群的疫病風險增加,如果在這樣的情況下,技術發展與養殖人員執行度都落後于規模擴張的速度,將會導致管理精細度下降,規模不經濟指標(例如死亡率、料肉比等指標)明顯惡化,最終大幅拉高單位成本。

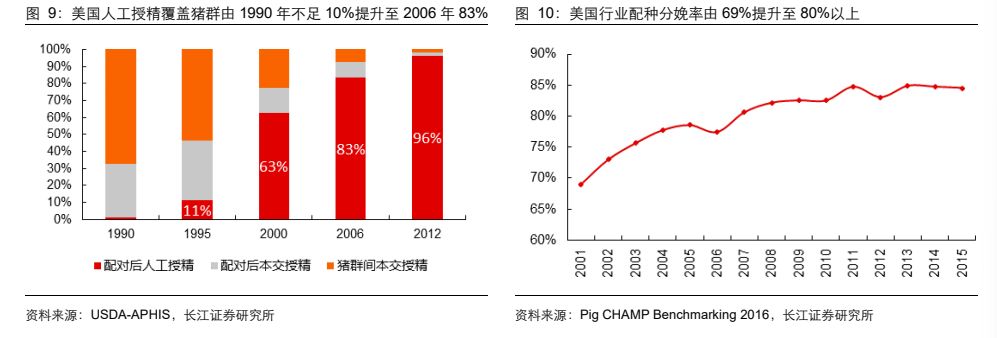

美國養殖行業在 1990s-2000s 完成了大量精細化養殖技術的滲透,扭轉了 1990s 初的行業規模不經濟現象,規模經濟的邊界向更遠處延伸。具體來看,該階段美國生豬精細化養殖技術包括前端的産房技術、保育-育肥階段的飼餵技術以及貫穿養殖全程的防疫技術。産房技術中,美國人工授精技術滲透率從 1995 年的 11%提升至 2006 年的 83%;飼餵技術中,美國分階段飼餵技術滲透率從 1995 年的 35%提升至 2009 年的 73%;防疫技術中,美國育肥舍的全進全出生産采用率從1990年的30%提升至2006年的74%,且伴隨著豬場設計布局與硬件設備的叠代。

産房養殖技術主要體現爲高效繁殖

美國在 1990s 的産房技術革新主要包括人工授精技術與仔豬早期斷奶技術。由此帶來母豬繁殖效率提高,仔豬斷奶年齡縮短,行業 PSY 顯著擡升。

人工授精技術相對于自然交配有衆多優勢:(1)公豬精液一旦收集,可以被稀釋成多個授精劑量,用于多頭繁殖母豬的受精,攤薄了公豬精液成本。(2)人工授精使得優秀公豬的基因被更廣泛的應用,增加了群體遺傳性狀的改良速度。(3)人工授精技術可以同時且更加穩定地進行大規模配種,使批次化繁育成爲可能。1990 年,美國人工授精覆蓋豬群不足 10%,到 2000 年則增加到 63%,2012 年進一步提升至 96%。當人工授精技術在美國大範圍采用後,美國行業分娩配種率由 2001 年的 69%提升至 2007 年以後的 80%以上。

1980s 垂直感染理論提出哺乳傳播抗體完成後會轉向傳播病原體,因此仔豬早期斷奶技術于 1990s 被廣泛應用。當仔豬達到 10~21 日齡時,會被送至較遠的豬場進行隔離,隨著這項技術的快速滲透,美國仔豬斷奶的時間由 1990 年的 28.8 天縮短至 2000-2012年間的 20 天上下。仔豬越早斷奶,母豬就可以越早進行下一期配種,減少非生産時間。

人工授精技術與早期仔豬斷奶技術的結合共同擡高了行業繁育效率,美國行業窩均健子數在 1990s 前後快速提升。

飼餵技術以精准營養與減少浪費爲主線

在飼料原材料上漲、行業利潤收縮的背景下,1979 年、1988 年與 1998 年美國密集地進行了生豬飼餵營養的相關研究,飼餵計算模型不斷叠代,行業飼餵技術快速普及。

美國生豬養殖行業對生豬營養需求的研究開始于 1942 年,美國國家研究委員會(NRC)成立動物營養委員會,爲農場和實驗動物准備營養需求表。1970s,美國飼料廠的生産自動化技術支撐特定品類的飼料生産後,1979 年第八版《豬的營養需求》針對新的飼料加工方法和豬生長周期進行能量、蛋白、賴氨酸和維生素等需求量的測算。1990 年以來,針對各種豬只類型的營養模型研究快速叠代,1998 年,第十版《豬的營養需求》建立了針對各種豬的不同生長階段建立了一系列的定量飼料成本模型與軟件,盡量減少多余飼料消耗。

隨著美國生豬養殖行業對于豬的營養需求的研究深入,飼餵技術的滲透率不斷提高,分階段飼餵技術的采用率從 1995 年的 35%快速提升至 2009 年的 73%,分性別飼餵技術從 1995 年的 14%快速提升至 2004 年的 34%。我們將在育肥-保育階段更換四次及以上飼餵方案定義爲分階段飼餵技術,該技術的采用減少了不同階段豬只飼料消耗的浪費情況,技術采用比例持續上升。對于分性別飼餵,處于育肥階段的母豬與公豬需要不同的飲食以獲得最大的飼餵效率和胴體質量。母豬需要更高的蛋白質保持更瘦的胴體,但是後期隨著品種端對于瘦肉率的改良,分性別飼餵技術逐漸淡出。

1980-2000 年間的大量生豬飼餵營養研究推動了行業飼料投入效率的提高,行業每公斤造肉的實際飼料成本在二十世紀末開始顯著下降。我們將愛荷華大學調研的自繁自養戶在保育-育肥階段單位增重所對應的飼料支出除以當地玉米價格後發現,行業剔除原材料價格波動後的飼料支出指數在 2000 年以前位于 8-9 之間的水平,而從二十一世紀初開始,實際飼料支出呈現出波動中下降的趨勢,該指數從 8-9 的水平降低至 6 左右,說明美國通過對飼養的營養控制減少了營養的浪費,控制了支出成本。綜合而言,這種分階段和分性別的飼餵技術提高了美國生豬養殖企業的飼料投入效率。

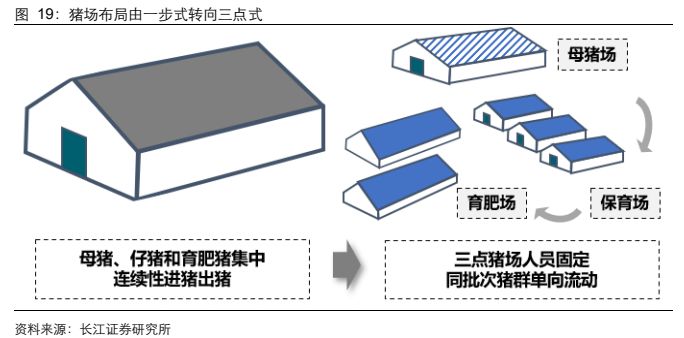

防疫管理快速升級,豬場布局由一步式轉向三點式

1990s 前後,美國養殖行業對于豬場的生物安全愈發重視,豬場布局由一步式轉向三點式,且配套的豬群流動方式、人員管理措施優化,獸醫服務采用率快速上升,最終呈現爲斷奶與育肥死亡率的下降。

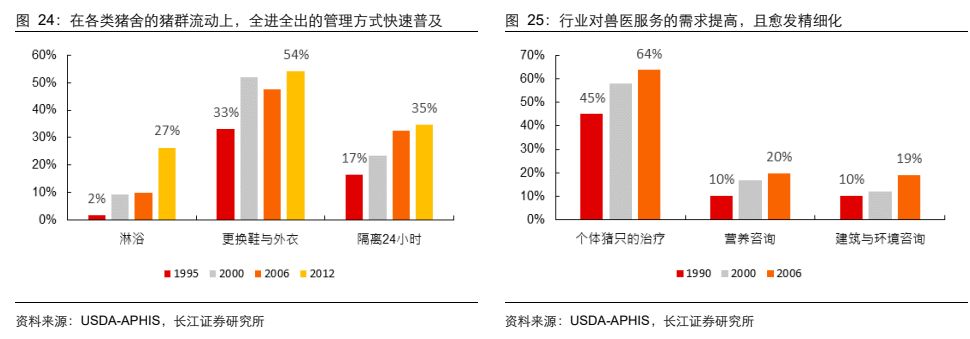

豬場由一步式布局向三點式布局的轉變,配合全進全出的批次化生産方式,減少了不同生長階段與配種批次間豬群的疫病風險。在原先的一步式豬場布局下,母豬、仔豬和育肥豬在同一豬場集中連續地進出,養殖專業化不足,且頻繁的豬群、人員流動下更容易發生疫病的大範圍感染。而三點式布局則按照豬的生長階段,各豬場人員固定。批次性生産則是依據豬場欄位靈活地設置配種時間間隔,上一批次完全結束生産後且完成洗消後,下一批次才進入豬場。1995~2006 年,一步式豬場布局由 55%降至 26%,三點式豬場布局由 24%提升至 52%,各個生長階段的全進全出批次性生産比例顯著提高。相比于原先的一步式生産,三點式生産的斷奶前死亡率、育肥死亡率更低。

此外,對于非員工等外來訪問者,美國的養殖場也采取了更加嚴格的消洗措施。要求訪問者多次淋浴的比例從 1995 年的 2%提升至 2012 年的 27%,要求隔離 24 小時以上的比例從 1995 年的 17%上升至 2012 年的 35%。行業對獸醫服務的需求也愈發精細化,在采納獸醫服務的豬場中,個體豬只的治療從 1990 年的 45%提升至 2006 年的 64%,營養咨詢和豬場的建築與環境咨詢都出現了倍增。

隨著産房、飼餵、防疫方面的精細化養殖技術不斷滲透,2000s 前後,美國養殖行業重新回到了規模經濟的狀態,單場養殖規模在 5000 頭-1.25 萬頭時,單位成本依舊保持下降,單場規模大于 1.25 萬頭時,單位成本也不再上升。

規模化成熟期(2010s):養殖技術再叠代,行業規模經濟效應更顯著

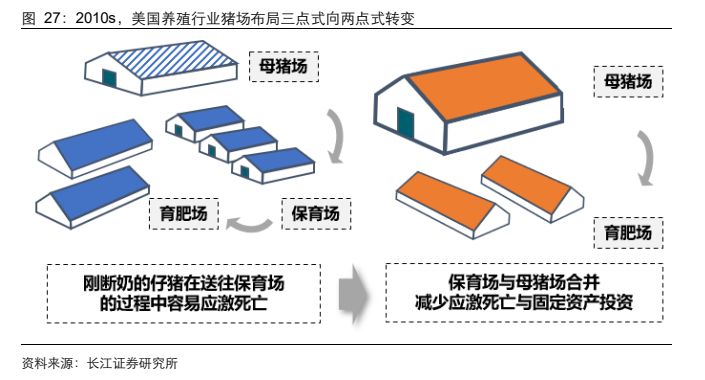

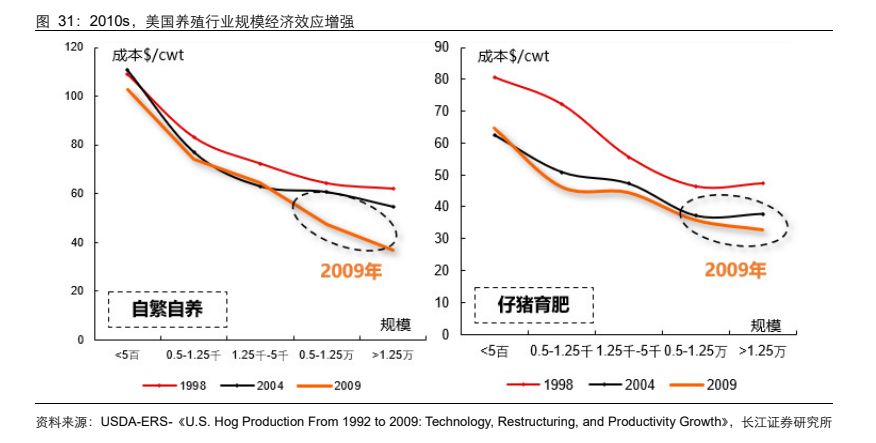

2010 年以後,美國生豬養殖行業規模化進程放緩,單場體量基本不再增加。這一階段養殖技術的更新叠代起到了增強規模效應的作用。豬場布局方面,行業逐漸發現了三點式布局建造成本高、仔豬轉運過程中易發生應激反應兩大問題,對豬場布局再次進行叠代,將母豬場與保育場合並,由三點式向兩點式進行轉變,不僅降低了建造成本,而且全程死亡率更低。防疫設備方面,2005 年,Scott Dee 首次驗證空氣過濾對藍耳病的防控效果後,空氣過濾裝備也逐漸,在美國被大面積采用,大幅降低了高密度養殖的疫病風險。2010s 前後一系列的技術進步與叠代,使得美國養殖行業的規模效應更加顯著,相比于 2000s 前後的成本-規模曲線,當單場規模高于 1.25 萬頭時,單位成本的下行斜率更大。

美國養殖行業如何在規模化加速期快速實現技術滲透?

美國的養殖技術爆發期同時也是行業的規模化加速期,我們認爲,美國生豬養殖行業在規模化進程中實現了資本主體與技術主體的分工合作,因此行業能夠不斷拓寬規模經濟的邊界點。具體來看,美國當前養殖端的頭部企業主要可分爲屠宰加工企業(資本主體)和養殖技術服務公司(技術主體),在規模化加速期兩者分別采用公司+農戶、豬場托管兩種模式進行規模擴張。在公司+農戶模式下,屠宰加工企業主要負責産能擴張與育種投資,在豬場托管模式下,技術服務公司主要負責科學研究與産業技術滲透。在兩種形式的結合下,美國大規模豬場的養殖技術采納率更加領先,最終呈現爲行業整體的規模經濟與技術采納率上升。

資本主體與技術主體分工,推動養殖技術迅速完成滲透

在資本主體與技術主體分工合作的擴張模式下,美國頭部企業中的技術主體負責管理難度更高的母豬養殖環節,讓專業的人做專業的事,行業最終呈現的規模效應顯著。

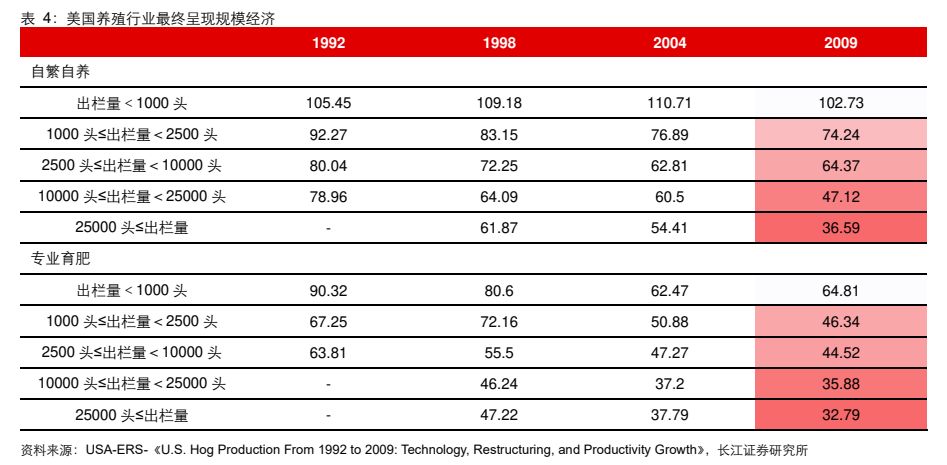

在美國的行業擴張模式下,技術主體不參與産能建設與資本投資,專心進行母豬場的養殖管理工作,相比于資本擴張和養殖技術同時需要考慮的中小型豬企,大豬場在人工授精、終端雜交、分性別餵養、分段餵養、全進全出等關鍵性的養殖技術上,采用比例均更高,超大企業對于各技術的采用率均超過 70%,中型企業大多在 50%徘徊,小型企業則更低。在 2009 年,行業低谷期將盡、技術劇變基本完成之時,美國養殖行業的規模經濟特征更加顯著,對于規模爲 500 頭以下、1250-5000 頭、12500 頭以上的這三類豬場,自繁自養成本分別爲 102.73 元/公斤、64.37 元/公斤、36.59 元/公斤,育肥成本分別爲 64.81 元/公斤、44.52 元/公斤、32.79 元/公斤。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源于公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派電商 / 零售 / 物流 / 餐飲 /

電商行業 | 跨境電商 | 生鮮電商 | 農村電商 | 內容電商 | 社交電商 | 二手電商 | O2O | 團購 | 社區團長 | 服裝行業 | 兒童服裝 | 紡織服裝 | 服裝定制 | 女裝 | 男裝 | 羽絨服 | 休閑服飾 | 快時尚 | 時尚産業 | 她經濟 | 女性群體 | 消費者趨勢 | 網購 |直播行業 | 抖音 | 快手 | 快遞行業 | 食品行業 | 餐飲 | 茶飲 新茶飲 | 飲料 | 咖啡 | 預制菜 | 團餐 | 休閑食品 | 鹵制品 | 輕食代餐 | 方便食品 | 速凍食品 | 進口食品 | 有機食品 | 珠寶首飾 | 黃金行業 | 鑽石 |