原創首發 | 金角財經

作者 | 塞爾達

在锂價剛觸底回升、反彈基礎依然薄弱時,锂業巨頭天齊锂業一份出現巨虧的業績預告,給市場潑了一盆冷水。

4月23日晚,天齊锂業發布業績預告。2024年一季度,該公司預虧36-43億元。4月26日,天齊锂業在對深交所關注函的回複中稱,經初步核算,一季度歸母淨利潤虧損金額爲38.97億元。

锂業下行周期,市場對天齊锂業出現虧損早有預期,但接近40億元的巨虧依然出乎投資者意料。業績預告發布次日,天齊锂業A股跌停,H股跌超19%,並帶崩其它锂資源股,贛鋒锂業、盛新锂能等锂概念股普遍大跌。

在這個複蘇未明朗的關鍵時刻,天齊锂業突然爆出巨虧,恐怕將再一次引爆市場對“白色石油”的行情焦慮。

小甜甜變黑天鵝

隨著SQM的稅務問題發酵,這家子公司由天齊锂業的小甜甜變成了黑天鵝。

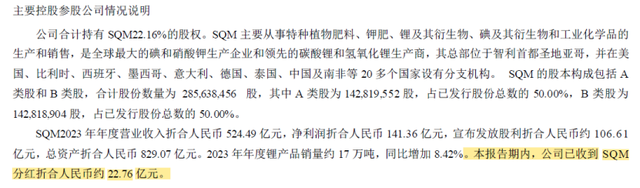

2018年,天齊锂業投資40.66億美元購買智利SQM公司的23.77%股權,成爲其第二大股東。目前,天齊锂業仍持有SQM合計約22.16%的股權。

SQM是全球重要的鉀、锂等産品生産企業,其總部位于智利聖地亞哥,目前于美國紐交所及智利聖地亞哥證券交易所上市。SQM擁有智利阿塔卡馬鹽湖的采礦經營權,阿塔卡馬鹽湖含锂濃度高、儲量大、開采條件成熟、經營成本低,爲全球锂産品重要産區。

投資SQM讓天齊锂業攢得盆滿缽滿。據天齊锂業2023年財報,去年SQM的年度營業收入折合人民幣524.49億元,淨利潤折合人民幣141.36億元,並宣布發放股利折合人民幣約106.61億元。由此,天齊锂業獲得分紅超過20億元。

2006年起,智利稅務局針對采礦企業征收礦業稅。2023年8月10日,新的礦業稅法公布,替代了之前的礦業稅規定,並于2024年1月1日正式生效。

天齊锂業稱,礦業稅適用于所有的采礦企業,但目前的征稅行業和産品僅針對銅礦,根據其銷售量的高低和銷售産品的毛利率適用不同的征稅規則。截至目前,锂礦企業尚未被智利現行有效的稅法法規明確納入征稅範圍。

“雖然缺乏明確立法,但稅務局在實踐中擴大了礦業稅的征稅範圍,對其他礦業企業(如锂礦業)進行納稅評估並進行征稅。”天齊锂業補充。

根據SQM披露,SQM自2011年起每年收到智利稅務局對于礦業稅的納稅評估征稅通知並要求進行稅款繳納;

SQM按照稅款繳納通知書繳納稅款,但因锂礦企業尚未被礦業稅法規明確納入征稅範圍,SQM同時針對該事項向智利稅務和海關法院提起稅務索賠訴訟,並將該已繳納的稅款在財務報表上作爲“其他非流動資産”列示。

2024年4月,智利聖地亞哥法院對2017-2018稅務年度(對應2016-2017財年)的案件進行了裁決,撤銷了稅務和海關法院在2022年11月7日對于該案件的裁決結論(曾支持SQM不繳納礦業稅的訴求)。對此,SQM預計可能將減少其2024年第一季度的淨利潤約11億美元(涵蓋2011-2023財年礦業稅金額)。

就此事項,天齊锂業按照持股比例22.16%計算在2024年第一季度應分擔的被投資單位的淨利潤影響,金額約爲17億元人民幣。

受害者

對于天齊锂業來說,SQM本次稅務問題可能只是開始,後續的“公私合營”安排恐怕隱患更大。

2021年,加夫列爾·博裏奇當選新任智利總統。他的其中一個政治口號,就是反對礦産私有化。在競選總統時,他曾在社交媒體上寫道:“智利不能再次犯下資源私有化的曆史性錯誤,我們將創建國有锂公司。”

2023年,博裏奇宣布,將把該國的锂産業國有化,未來的锂礦合同將只向國家控制下的公私合營企業發放。

在這緊張局勢下,2023年12月27日,SQM與智利國家銅業公司Codelco(以下簡稱“Codelco”)就2025年至2060年期間阿塔卡馬鹽湖的運營和開發達成了不具有法律約束力的諒解備忘錄(Memorandum of Understanding, 以下簡稱“MoU”)。

SQM與Codelco將設立一家合營公司。合營公司將負責SQM目前從智利生産促進局(Corfo)租賃的阿塔卡馬鹽湖地區碳酸锂和氫氧化锂的生産,並將負責不同項目的執行和全球锂的銷售。

根據SQM公開披露的MoU及相關公告,SQM與Codelco對合營公司的股權架構、公司治理、利潤分配、采礦額等作出一系列的約定和安排。合營公司成立後,SQM 將擁有其50%減1股的股份,Codelco將擁有其50%加1股的股份。

在合作的第一階段(2025-2030年),通過設置不同系列股票的方式,SQM在股東大會擁有多數表決權,並將對合營公司進行合並報表;Codelco 獲得在某些需要絕對多數投票事項上的否決權。

合營公司在第一階段將取得額外生産和銷售配額,Codelco每年將獲得相當于3.35萬噸碳酸锂當量的經濟利益(六年內共計20.1萬噸)。

在合作在第二個階段(2031年-2060年),只有單一系列的普通股票,Codelco將在股東大會上擁有多數票,並將對合營公司進行合並報表;各方將根據在合營公司的持股比例獲得相應經濟利益。

天齊锂業稱,在SQM披露MoU後,一直密切關注該事件的進展情況,就公司目前掌握的信息,SQM披露的MoU爲不具有法律約束力的框架性協議;SQM表示,其正在與Codelco商談關于MoU協議修改的事宜,談判仍在進行中,談判內容受其與Codelco之間簽署的保密協議的約束。

天齊锂業表示,基于目前信息,公司現階段暫時無法對該事項對公司的影響進行充分的考慮和評估。“在2023年報時點,公司基于當時掌握的信息和相關假設對截至2023年12月31日SQM長期股權投資進行了減值測試,結果顯示SQM長期股權投資在2023年12月31日不存在減值情形。”

有分析人士認爲,天齊锂業這樣的企業,可能成爲了資源民族主義的受害者。“智利從2022年就開始討論對礦産企業大幅度增稅,智利的很多礦企都屬于外資,這種增稅呼聲伴隨著的是國內資源民族主義的高漲。就在2023年2月,智利議會開始討論將本國自然資源國有化的新憲法草案。”

“所以天齊锂業成了大冤種,以後聯營公司被判補繳稅款可能會成爲常態。”上述人士表示,到那時候海外有礦可能不一定是好事,“要麽被迫被他們低價收歸國有,要麽承受高額的罰款,以及各種不公平的政策”。

毛利環比跌近8成

海外投資在一季度影響天齊锂業的利潤額約17億元,距離近40億元的巨虧依然有一段距離。

這意味著,除了在智利的黑天鵝,天齊锂業的巨虧還有其它重大原因造成。對此,天齊锂業在業績預告中稱,業績承壓的原因還有“受锂産品價格下行影響,導致毛利大幅下降”。

天齊锂業表示,一季度,公司實現收入25.85億元,較2023年第四季度下降63.61%;毛利額12.51億元,較2023年第四季度下降77.20%。

具體來看,今年一季度,天齊锂業的锂礦銷量爲14.35萬噸,環比下降26.82%;锂化合物及衍生品銷量1.67萬噸,環比增加20.49%。同時,锂礦銷售均價環比下降70.24%,锂化合物銷售均價環比下降40.53%。以上因素疊加,導致锂礦毛利額環比下降84.27%,锂化合物及衍生品毛利額環比下降48.86%。

此外,天齊锂業的巨虧也有業務模式因素影響。天齊锂業稱,在2024年之前,泰利森化學級锂精礦定價機制與公司锂化工産品銷售定價機制存在時間周期的錯配,導致了公司經營業績的階段性虧損。

天齊锂業收入幾乎全部來自锂精礦和锂鹽。2023年,锂精礦營收占比約七成,锂鹽占比約三成。锂精礦一部分爲包銷外售,一部分用于自己冶煉锂鹽;锂鹽一部分爲自身生産,一部分交于外部冶煉廠代工。

據東吳證券測算,2023年,天齊锂業自産锂鹽5.1萬噸,代工約1.6萬噸。其中,公司自身冶煉锂鹽的锂精礦均來自公司控股的泰利森格林布什锂輝石礦。

2023年,原料端泰利森精礦仍按照Q-1定價,在锂價的過山車行情下,導致礦端價格調整遠慢于锂鹽售價。去年,锂精礦平均FOB售價(離岸價)4587美元,東吳證券測算,對應的碳酸锂成本29萬元左右,而天齊锂業2023年的锂鹽平均售價爲23萬元,原材料成本端高于平均售價,锂鹽端利潤受損,拖累整體業績。

而這些高價锂礦在今年一季度仍有庫存,故將繼續影響利潤。4月24日,天齊锂業召開投資者交流會,會中公司對锂産品價格波動影響利潤進一步解釋稱,截至2024年3月底,公司仍有2023年采用Q-1定價的高價锂精礦原材料庫存,令主營産品業績繼續承壓。

天齊锂業表示,隨著泰利森定價機制轉爲M-1,锂化工産品生産基地穩定生産運營和銷售對現有锂精礦庫存的逐步消化,公司各生産基地的化學級锂精礦出庫成本會逐步貼近最新采購價格,锂精礦定價機制的階段性錯配也會逐步減弱,屆時後續的經營産生相對正向影響。

锂價反彈基礎依然薄弱

锂資源作爲新能源車和儲能電池領域的最上遊,跟隨二者一同步入上行周期。但隨著下遊需求增速放緩,疊加供應相對過剩,锂價也在2022年四季度達到曆史高位後震蕩下行。

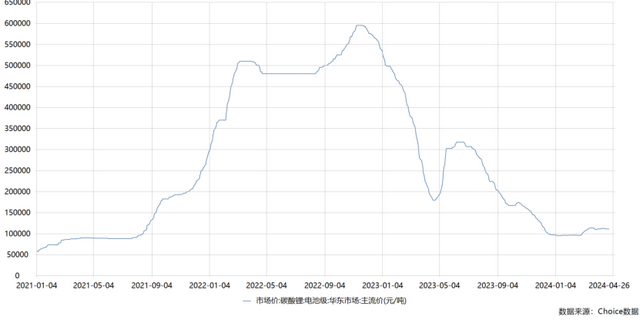

2023年,碳酸锂價格從年初的50萬元/噸跌至年末的9.7萬元/噸,跌幅達到80.6%。今年3月起,碳酸锂終于走出一波輕微的反彈行情,但锂價的支撐依然薄弱。

锂價輕微反彈的其中一個重要因素是新能源車銷售回暖。

從數據來看,年初新能源車企的降價策略起到效果。比亞迪重回30萬輛大關,廣汽埃安月銷量重返3萬輛以上,包括極氪、零跑、蔚來在內的多家新能源車企交付量也重回萬輛以上。

“降價促銷確實提振了銷量,車企一般是在3月中下旬到4月份左右才會進行大規模促銷,但今年提前到了2月中旬左右,一些車企的反饋是,降價促銷的效果確實超過了他們預期。”一位動力電池廠商人士告訴媒體。

一位資深锂電分析師認爲,除了降價促銷外,“以舊換新”政策效果也會逐步顯現。“4月底的北京車展同樣會對終端銷售産生提振作用。”在她看來,多重因素疊加下,新能源汽車的終端需求或有明顯提升。

不過,她同時提及,上述需求釋放或會提前透支下半年的終端消費需求。東方證券期貨也在一份報告中提及,車企價格戰、政策端以舊換新、車展多重刺激疊加下,需求節奏或有前置,二季度或透支部分下半年需求。

至于锂的另一個重要下遊儲能需求,業內普遍認爲今年面臨的變數較大。

目前,儲能産品價格不斷走低,甚至已經擊穿了不少廠商的成本線。高工锂電在年初曾預計,2024年儲能電芯價格將穩定在0.4元/Wh左右,而儲能系統價格將穩定至0.8元/Wh,低于成本價的無序競爭仍會存在。

“現在儲能系統單價基本在0.6元/Wh左右,基本是兩年前的三分之一。”一位央企儲能系統廠商人士告訴媒體。他表示,上遊電芯廠商基本處于産能過剩狀態,價格已經擊穿了剛進行業的廠商的成本線。“有些廠商虧著本在做,也是希望綁定客戶獲得後續一些微薄的訂單。”

對于今年的整體需求,有锂電分析師分析指出,首先,國內儲能電站目前普遍利用率較低,而且比較難以實現盈利,後續配儲方面有意願下降的可能性。

與此同時,在海外,歐洲整個庫存處于較高水平。有锂電分析師認爲,歐洲市場經濟增速緩慢,可能有部分國家儲能補貼退坡,導致投資意願有所減弱。“我們認爲2024年歐洲整個儲能需求方面會有所下滑。”

可以說,從下遊需求來看,無論是新能源車還是儲能端,都難以對锂價需求形成長期支撐。

另一方面,從供給端看,锂礦、锂鹽廠商庫存目前仍較高。

從已經披露2023年年報的企業來看,不少上遊廠商存貨同比2022年時大幅增加。比如,天齊锂業截至2023年底的存貨爲31.51億元,而在2022年底,這一數字爲21.44億元。

這使锂資源供給過剩格局難改。華泰證券研報統計,2024年、2025年供需過剩比例分別爲4.65%和3.80%。

高盛近日也發布報告稱,考慮到關鍵供應增加和西方國家電動汽車需求下滑,預計2024年锂價可能會繼續承受下行壓力。未來12個月內,預計碳酸锂的跌幅爲25%。碳酸锂價格將下滑至每噸1萬美元,低于此前預測的1.1萬美元。

在市場信心遠未恢複之際,天齊锂業最近的巨虧,對整個锂資源行業都是雪上加霜的打擊。

參考資料:

財新《下行周期雷聲滾滾 天齊锂業一季度緣何預虧近40億元?》

中國基金報《新能源汽車大反彈,帶火碳酸锂?最新研判》

狠